【专栏】要想成为网贷圈里的黑马 你应该这么做

薛洪言 · 零壹财经 2017-07-04 16:09:03 阅读:6573

(薛洪言)自2007年国内第一家网贷平台成立以来,网贷行业已经走过了10年的时间,在这10年内,行业经历了少人问津的初创期(2007-2012)、蓬勃发展的爆发期(2013-2015)、整顿与转型的低潮期(2016年),以及大浪淘沙后的平稳发展期(2017年至今)。在这期间,市场中先后诞生了近6000家平台,其中近4000家平台基于各种各样的原因或跑路、或主动停业、或出现兑付困难;在正常营运的2000多家平台中,理财成交量也出现了明显的分化过程,强者恒强,实力较差或一般的平台越来越无人问津。

在这种行业背景下,平台还想脱颖而出、做行业黑马的话,需要具备什么条件,又可以采取什么策略呢?其实,答案就藏在2000多家平台的发展和探索之中。

三个基础条件

合规、资产获取和风控能力是网贷平台可持续发展的基石,在目前的行业环境下,缺了任何一点,便失去了在市场中博弈的资格,自然不可能成为黑马。

合规

在诸多合规事项中,资金存管是公认最具含金量的,因为按照银行对网贷平台的准入门槛,基本确保了平台在合规方面不存在其他大的纰漏,上线存管之后,合规方面整体也就差不多了。

据网贷之家统计,截至2017年6月19日,共有474家正常运营平台宣布与银行签订直接存管协议(含已上线的247家平台),约占同期P2P网贷行业正常运营平台总数量的22.07%。可见,大多数平台都还不具备做黑马的资格。

资产获取

资产获取能力不仅要看总量,即谁能搞到的贷款规模多,更要看结构,即谁的小额借款占比高。行业发展早期,小额普惠的定位尚不明确,很多平台依靠大额资产获取能力取得了快速发展,随着监管对借款限额的限定,小额借款占比更高的平台更具发展后劲,以消费金融标、车贷标等为主的平台开始快速崛起。

此时,个人借款人的获取能力某种程度上也成了资产获取能力的代名词,个人借款人增长越快、越平稳,平台的发展也便越有后劲。个人借款人和企业借款人不同,后者靠一对一营销,前者则类似理财端投资者的营销,更依赖综合营销水平和实力。

风控

风控能力是信贷类业务之本。随着资产的获取逐步向消费金融聚焦,网贷平台将更多地与银行、消费金融公司、分期公司等消费金融玩家展开正面竞争,此时,大家比的便是风控能力。考虑到银行借助资金成本优势、电商平台借助场景优势已经牢牢占据了最优质的一批借款用户,网贷平台、消费金融公司和分期公司把更多的精力放在次级类用户挖掘上,对其数据积累和获取、大数据风控能力等均提出更高的要求。

一个导火索:跨越鸿沟

基础条件具备后,平台要想成为黑马,仍欠东风。这股东风,便是跨越企业获客的天然鸿沟的导火索。唯有如此,才能从小众市场走入主流人群,并享受爆发式增长的洗礼。

杰弗里?摩尔在《跨越鸿沟》一书中将新产品的市场分为早期市场和主流市场两类,早期市场用户主要是早期采用者和内行人士,除此之外的其他用户构成主流市场。早期市场和主流市场之间存在一条鸿沟,绝大多数新产品的市场推广都止步于此,成为创业潮中的牺牲品,少数跨过这一鸿沟的企业,则会进入一片广阔的市场空间,迎来高速增长期。

图 1 新产品的获客鸿沟

至于为何会存在这么一条鸿沟,本质的原因可能在于,主流市场用户倾向于选择主流的产品,即他们整体更保守或没有精力去尝试小众产品。对于任何一个产品或企业而言,首先要变成主流的产品,其次才能吸引到主流的用户,看上去好像是先有鸡还是先有蛋的两难选题,毕竟,没有吸引到主流用户,怎么会是主流产品呢?

其实,并不复杂。先确保自己是款好产品,并具备了承接爆发式增长的各项资源储备,然后要做的便是让主流用户知道你的存在。网贷行业中恰恰有一个比较经典的案例,爱钱进。

网贷之家数据显示,2017年6月网贷平台成交量排名中,爱钱进位居第6名,2017年1月的排名为第11名,基本上每月前进一个名次。包括笔者在内的很多人了解爱钱进,都是从去年热门网剧《老九门》开始的,在我看来,这次经典营销事件,对爱钱进而言,便是帮助其跨越鸿沟的导火索。

与传统的电视、纸媒、新媒体营销不同,爱钱进在网剧《老九门》中亮相,是基于剧情、人物性格定制化植入广告,对观众(潜在的投资人)而言,既新鲜又贴切,既无普通广告的违和感,又激发了用户的好奇心和购买欲。上个图你们感受下。

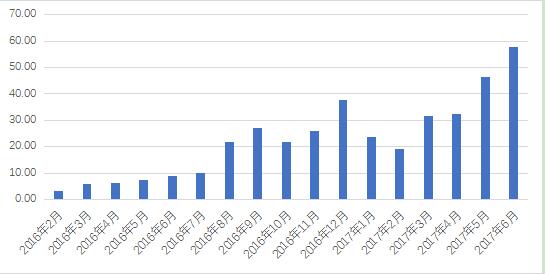

实际效果如何呢?虽然没有针对此次营销效果的精准数据,但爱钱进的月成交量的确是从2016年8月上了一个新台阶,开启了进入主流市场之路。

图 2 爱钱进月度成交量(亿元)

数据来源:网贷天眼

当然,营销只是导火索,平台能够取得高速增长而没有掉链子,本质上还是做足了充分的准备,正如我们前面讲的三个基础条件,合规性(在上量前便已经与银行签署协议,被电视剧吸引过来的潜在投资者更加放心)、资产获取(一直聚焦小额分散领域,资产获取更平稳,不会有下线大额标带来的排队投标现象)和优秀的风控能力(依托母公司凡普金科自主研发“FinUp云图”大数据动态风控生态系统),但话说回来,没有这次成功的营销,便少了一个跨越鸿沟的导火索。

拥抱变化、拥抱转型

在网贷行业,或者在任何行业,基本都不存在“一招鲜、吃遍天”的情形,也许曾经存在,但现在已经不行。所以,任何一个机构,都要拥抱变化、拥抱转型,尤其是凭借“一招鲜”快速崛起的黑马,对于这种“一招鲜”务必要有清醒的认识,若固守,便成了持续发展的枷锁。

所以,在有幸成为行业黑马的第一天,便要开始考虑转型。从小众市场步入主流市场,要研究主流市场用户的口味和偏好,针对性进行产品模式的改良,“屈从”于主流用户的认知。

此外,当企业从追随者逐步变成领头羊时,也要开始更多地探索行业发展新模式、引领行业发展新方向,为行业可持续健康发展承担起应有的责任,这也需要拥抱变化、积极转型。

最后,就网贷行业目前的格局来看,还有没有可能出现黑马?还是有的,原因有三,一是理财是个大市场,二是理财这个大市场现在提供的服务还有很大的改进空间,三是在理财这个市场中,还没有哪家企业真正牢牢占据了用户心智。所以,一个叫P2P理财的战斗马上结束了,但一个叫资管理财的战斗才刚刚开启而已。

谁会是下一匹黑马呢?时间会给我们答案。

相关文章

用户评论

所有评论

他的文章 ( 346 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约