【专栏】京东“白拿”事件究竟“谋杀”了谁?

洪偌馨 · 零壹财经 2017-02-20 14:06:26 阅读:11236

板子打在京东金融身上,但真正受伤的却是金交所。

——馨金融

从上周五京东“白拿”下架事件被媒体爆出到今天,官方回应已出,各方分析迅速跟上,事情看似已暂告段落。

但在我看来,这件事的影响还远未结束。至少,以下几件事还悬而未决,值得持续关注:

监管部门对于互联网金融产品的容忍度是不是会越来越低。

随着整顿的推进,金交所的命运究竟会如何。

互联网理财(或说互联网资管)市场是否会因此加速衰退。

如果你对上述的几个问题感兴趣,不妨往下看。

冤不冤枉?

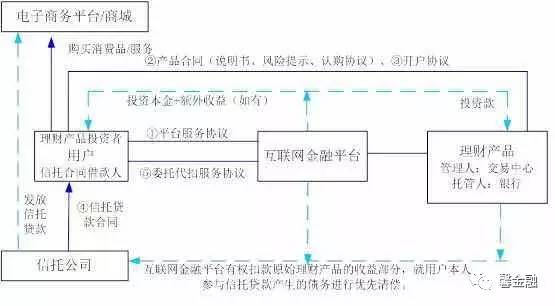

那些看似诱人,体验绝佳的互联网金融产品,其背后的交易结构究竟有多复杂?京东“白拿”给大家提供了一个典型案例。

这交易结构太过复杂,估计大家是没耐心仔细看这图表O(╯□╰)o),我就浓缩一下要点。

简单来说,这个产品的实质是让用户用理财收益去消费。假设我买了5万的理财产品,按年化6%扣除各种费率后预期净收益,最后产生约3000块收益用来买买买。但等不及一年后才能拿到收益,我买理财产品的同时就要预支收益来消费。

根据京东金融的设计,这个“白拿”的过程就变为:我找中融信托借了一笔钱,来买了一个产品/服务,同时我还自己出钱认购了一笔广州金融资产交易中心(下称,广金中心)发行的理财产品。最后,理财产品到期后,收益用于偿还中融信托的贷款,本金回到我手中。

从满足消费者的角度,这是个多么完美的计划:我只要把钱放在那里一年,就能换来一件心仪的商品。最后,商品是我的,钱还是我的,这笔钱只是出去兜了一个圈,回到原点一切如常。

当然,天下并没有免费的午餐。这个前端体验无比便捷的产品实则包括三笔金融交易+一笔商品交易,这一大圈绕下来涉及8个主体、5份合同。现实情况是,如此大费周章、层层嵌套的结构并没有让它更安全,相反却有了更多的“雷区”。

来自互联网金融风险专项整治工作领导小组的那份《关于商请京东“白拿”业务定性的函件》中提到了六宗罪,基本涵盖了这个产品背后的每个交易环节和交易主体:

1. 广金中心涉嫌未经核准擅自公开发行证券

2. 广金中心涉嫌违反38/37号文件(拆分资产份额化发行)

3. 京东金融涉嫌承销未经核准擅自公开发行证券

4. 京东金融在理财产品发行中涉嫌误导、欺诈

5. 京东商城涉嫌商品交易误导宣传

6. 中融信托涉嫌违反信托贷款有关规定。

京东金融、中融信托在第一时间就作出了回应:

而中融信托则回应称,公司在“白拿”业务中仅承担通道角色,尽职调查和管理由委托人(京东金融)承担。

从监管部门的那份文件中的分析来看,几点警示都有理有据,似乎并没有什么反驳的空间。而更进一步拆分业务结构和法律责任之后,消费者可能面临的潜在风险更是数不胜数,“白拿”可真不是白拿的。比如:

虽然我签了五份合同,但整个资金条线上的交易主体基本都不受一行三会监管(除了信托公司),也就是说钱被放出去走一圈,出了问题却很难受到正当的保护。

我购买的理财产品性质到底是什么,公募没牌照、私募不合规,我可能买了个“假的”理财产品?

购买理财产品的时候,我也没有机会做风险测评,买到了超过我风险承受能力的产品,谁的过错?信息披露不透明,买的什么也不知道。关键合同里还明确写了:投资者须“买者自负”的原则。

明明是“白拿”,却莫名其妙找信托公司借了一笔钱,并且还要被央行征信系统记录在案。这意味着,即便最后我拿不回理财的钱,为了征信没有污点,我也得自己还上这笔贷款。

看到这里,作为消费者,我也背脊发凉。原来不知不觉中,我们就被深深地“套路”了。

谁最受伤?

如此繁复的交易结构和产品模式别说普通消费者难以理解,就连业内人士看后也大呼太过复杂。事实上,要想达到“白拿”的效果,更为简单的执行方案也并不是没有。比如:

通过消费信托的方式,设立单一财产信托,3000元支付商品货款,47000拿去投资,期末回收本息5万。

参考京东“白条”的赊销模式,先将商品交付给用户,等理财产品到期后,再从用户理财资金账户中扣取商品货款。

或者直接用京东关联的小贷公司发放消费贷款,至少也可以替代信托这个通道,将贷款尽调的义务转移到京东体系内来。

再加上,从产品所披露的理财产品收益率(5.5%)和贷款费率(5.3%)来看,扣除各种通道费、推介费、基础成本等,这个业务能给京东金融带来的收益几乎微乎其微。

按照京东金融的说法,在2017年1月,他们就已主动暂停了“白拿”业务。而对于一个上线时间不长,噱头大于实质的产品来说,“下架”该业务给京东金融带来的影响似乎并没有太大。

而作为通道的中融信托除了大喊无辜外,撇开这个体量并不算大的业务,似乎对它自身也没有太大影响。毕竟,这微薄的通道费也不是什么肥肉,弃之也不算可惜。

一层层扒到这里,有一个答案已经呼之欲出了。监管一纸文件到底让谁最受伤?

这已是继2015年9月证监会《关于请加强对区域性股权市场与互联网平台合作销售企业私募债行为监管的函》之后,第二份关于叫停互联网平台与地方金交所合作产品的文件了。

拨开产品包装的外衣,这两次事件的实质并无二致,即金交所的身份和业务都存在合规性不足的硬伤。而这也是长久以来,各地金交所始终游走在一个尴尬地带的原因。

简单来说,各地金交所是由地方金融办批准设立,其经营范围也是由金融办通过后才发给工商部门,最后完成金交所注册、成立的手续。但问题就在于,金交所涉足的金融业务,其监管权在一行三会而非地方金融办。

这次的《关于商请京东“白拿”业务定性的函件》也直言不讳地提到了这一问题:“广金中心以持有广州金融办开展金融产品创新业务的复函为依据,认为其从事证券发行获得监管部门批准。广州金融办在复函中统一广金中心开展金融产品设立、发行、管理、交易等业务。但却并不符合《证券法》第10条规定,广州金融办履职行为涉嫌超越职权。”

所谓名不正则言不顺,如果严格按照这份文件里的说法,现在各地金交所的大部分业务都违反了现行的有关法律法规,尽管金交所算是获批成立的机构,但实则并没有从事金融业务的权限。

所以,隐藏在“白拿”背后,来自广金中心的理财产品是一个绕不过去的硬伤。

根据文件里的说明,广金中心除了涉嫌未经核准擅自公开发行证券,还涉及各类资产拆分份额化发行、信息披露不透明,涉嫌资金池业务,以及未做合格投资人的测评等等问题。按照这个要求,基本各地金交所的业务都难谈合规了。

影响几何?

随着“白拿”产品下线,此事已经告一段落,但它所折射出的问题和潜在的影响却远未结束。

如果拆解一下“白拿”的业务逻辑和交易结构不难发现,这些套路市面上很多互联网金融产品都涉及一二。而被这份文件所点名的那些问题,其实大都也是整个互联网金融行业的通病。

比如,对交易结构和底层资产的信息披露不透明、 对投资者的风险提示不到位、拆分权益份额变相降低投资者适当性门槛、缺少对合格投资人的准入流程、推销产品时存在误导等等。

这份文件也透露出了监管部门,对互联网金融的整治已经从制定行业监管框架,落到了具体产品和业务的规范。那些试图游走在灰色地带的商业模式,时间窗口已经快要关闭了。

更重要的是,监管部门整顿金交所的决心似乎比2011年那次更为坚定。这一纸禁令之后,据我了解,很多金交所都暂缓了业务。在清理整顿正式结束前,恐怕也很难有互联网公司敢与之合作。

再进一步来说,在之前那篇《反思“招财宝事件”:立于危墙之下,没有人真正安全》也提过,随着套利空间的收窄、监管的日益规范,互联网理财(或叫互联网资管)市场的发展空间会越来越小。

过去几年,互联网理财拼的就是高息资产,但互联网金融机构自己并没有生产这类资产的能力,因此,地方股交所、金交所等则成为了提供这类非标资产的主要渠道。

一旦这个渠道被彻底掐断,互联网金融机构的理财资产要么是小额、普惠的贷款资产(量上不去,空间也小),要么卖基金、保险等标准产品(但沦为纯中介后,拼流量且费率低)。

怎么看都前路茫茫。

相关文章

用户评论

所有评论

他的文章 ( 391 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约