【专栏】解码新金融:2017巨头们偷偷布局了哪些机会?

洪偌馨 · 零壹财经 2017-02-09 09:51:50 阅读:7726

—— 馨金融

林意/文

从2016年的下半年开始,就有人在说,新金融巨头之战已经进入了下半场。

之所以被称作“下半场”,一是因为上场“比赛”的队伍多了。除了传统的老牌强队“BATJ(京东)P(平安)”保持领跑状态以外,其他互联网公司如小米、360,零售业巨头苏宁、国美,还有房地产和传统制造业“老司机”们也悉数进场,展现出了强劲的爆发力。

二是因为“比赛”的水准更上层楼。在经历了前期的铺业务、做规模阶段之后,各个平台在布局方面的远见和在执行层面的效果开始显现,是围绕产业链上下游不断延伸拓展业务深度和宽度,还是聚焦一点不断输入和输出技术,都在用事实验证最初的判断。

在2017年,新金融巨头之争,终于迈向了白热化。

随着这场比赛的水平越来越高、对手越来越多,无论是巨头还是新贵,2017年的日子都不会过得太安逸。他们还有哪些计划要完成,还有哪些“大招”留作杀手锏,都可能会影响整个新金融行业发展的走势。而在他们火力最密集、交锋最激烈的地方,往往也是未来整个新金融行业的重要方向。

在新年伊始,馨金融拿出压箱底的资料,为你解码这些巨头们的2017关键词。

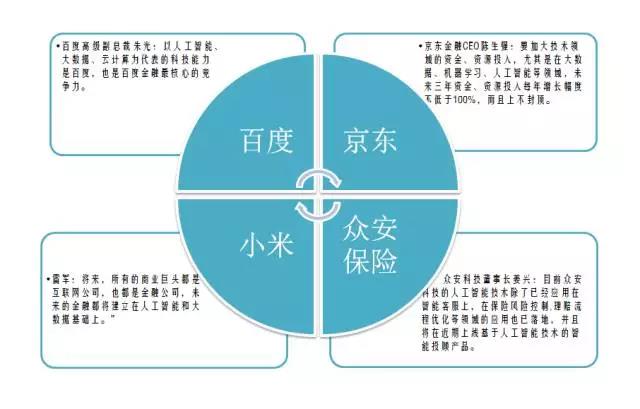

关键词一:人工智能

岁末年初的那两天,“人工智能”可能是最火的一个词了。先是综艺节目“最强大脑”捧红了百度人工智能机器人,“人工智能”挑战人类,三战三胜。后来,李开复又在“奇葩说”节目上亲自为人工智能站台,化身AI推广大使。

作为人工智能最早开始实现应用的领域,人工智能也成为了金融科技最重要的组成部分之一,渐渐开始从幕后走向台前。

人工智能的优势在于“学习”能力,通过海量的数据处理获得一些人类想象不到也实现不了的能力。比如在万亿级的财富管理市场上,尽管饱受受到牌照等问题的困扰,但整个行业仍然有着巨大的发展潜力。技术手段可以使得投资者的风险偏好被更好地识别,为投资者提供更为精准的定制化的产品组合

另一方面,人工智能在线上借贷等资产端的创新方面也能够提供许多帮助,进一步减少人工因素的干扰,提升效率。此外,在保险的流程优化、智能客服等方面,人工智能应用也都已经进入实战阶段。

时至今日,区块链对于很多人来说还是一个内涵与边界都并不清晰的字眼,尤其是今年比特币价格再次经历过山车式的疯狂起落,让许多人仍对这个概念更加存疑。不过这并不妨碍巨头们对于这项新技术的喜爱,2016年许多公司已经把触手伸向了国外。

从某种程度上说,区块链带来的是底层技术和基础设施的变革,这个过程要消耗的时间一定会比唾手可得的理财应用漫长的多,但是如果真的能够实现突破,其带来的“生态效应”必定比任何一次变革都深刻和久远。

关键词三:民营银行

在馨金融总结2016年十大新金融现象的时候,民营银行就是最热门的话题之一,重量级的牌照和重量级的企业让民营银行站上了风口。

从2016年末到2017年初,百信银行、苏宁银行相继获批,百度和苏宁两家也都在新金融行业里再进一步。根据监管规定,获批银行的筹建期只有6个月,最长不能超过9个月,也就是说这两家银行都将在2017年内开业。再加上刚刚获准开业的新网银行,小米在过去一年里把金融版图迅速充实起来,几家民营银行在2017年的竞争也将进入白热化。

不过这些民营银行之间的竞争结果究竟如何,现在也还很难说。尤其是这几家银行在股东的资源与优势上、定位与业务上也有一定的重合性,巨头们都掌握场景和流量,服务对象面向小微与普惠,谁能够更胜一筹,还要看技术和产品的实际应用。

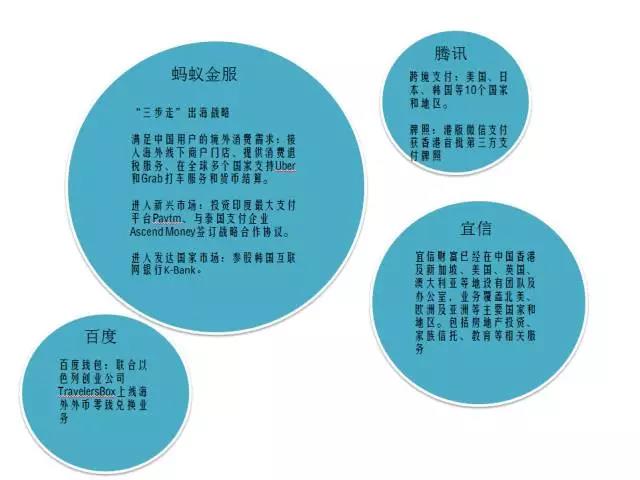

关键词四:国际化

因为国内的金融科技行业起步相对较晚,金融市场和监管体系也不够完善,因此许多国内金融科技公司在创立之初都带有国外企业的影子,甚至会被加上“中国版”的前缀,比如中国版的Lending Club,或者中国版的PayPal。

可是形势正在发生反转,中国的新金融巨头们正在从技术和品牌的输入方成为输出方,你会很容易看到一些国家的金融科技企业被冠以诸如“泰国版的支付宝”这样的头衔。

而另一方面,也是更重要的原因,是国内庞大的人口和市场有着旺盛的海外需求,出境游、海外置业、国内的资产荒和国外投资的诱惑,让新金融巨头们很难拒绝这个有巨大潜力的市场。

能够预见的是,国际化会是一个更加持久的趋势。如果2016年巨头们还处于试水和探索的阶段,通过折扣和优惠推广市场。

在2017年,一些更加深度的合作模式可能会产生,巨头们也将寻找到可持续的盈利增长点。

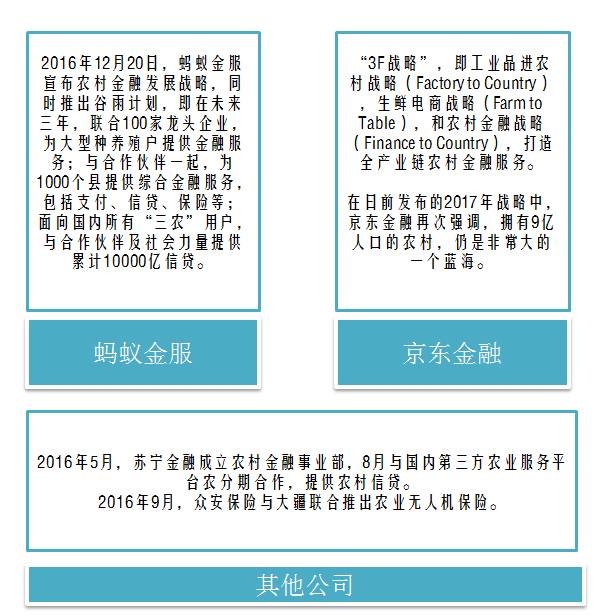

关键词五:农村金融

农村金融不是一个新话题,但是热度却始终不减。

这很大程度上是因为这个市场的矛盾始终存在,大部分人都看得到巨大的市场,却也了解市场背后潜藏的风险,难以解决的征信问题、传统金融机构也无可奈何的坏账。

从目前的市场状况来看,农村金融的市场格局与之前并没有发生太大的变化,蚂蚁金服和京东金融始终是对这个市场上规模最大也是投入最多的两家公司,而且未来投入也将持续扩大。

这两家巨头的优势无论在线上的大数据、审核方面,还是线下网点的分布上都有着巨大的优势,在未来很长一段时间里,这些优势也将持续。

不过结果如何却很难在2017年就见分晓,因为在未来的几年时间里,农村金融可能都将持续处于风口之上。

相关文章

用户评论

所有评论

他的文章 ( 391 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约