【专栏】揭秘互金“套路”:究竟谁在为你排名?

洪偌馨 · 零壹财经 2017-02-07 08:28:33 阅读:7917

对于互联网金融这个新兴领域而言,排行榜在很长一段时间里都是吸引流量和关注的利器。发榜机构遍及知名学府、科研机构、主流媒体、以及各类第三方平台等等。这年头,给互联网金融公司排名的机构比行政审批部门还多,对于各家平台而言也不知是一种怎样的体验。

—— 馨金融

搞排名的人都已经开工了,我还在“假期综合症”中,自己真是太不努力了。

昨天,一个名为《2016年十大热点被投诉互联网金融平台》榜单文章频繁地被扔到我面前,有同行在群里的调侃,有业内朋友向我愤愤不平的吐槽,还有我家大舅妈忧心忡忡地发来问我,她是上榜平台的用户,这公司是不是有问题。

本以为经过这几年的磨练,大家早已对各种互联网金融排行榜免(ma)疫(mu)了,毕竟各种红榜、黑榜一直层出不穷。但没想到,每隔一段时间总会有一个“妖艳贱货”出来引爆话题。

先来看看这榜单“入围”的十家平台,从提供消费分期的分期乐、趣分期,到众筹平台淘宝众筹、第三方支付机构财付通,再到P2P平台拍拍贷。甚至连工行、建行、中行三家国有大行也“中枪”,他们旗下的互联网金融品牌融e购、善融商务、聪明购也榜上有名,分列第3、6、10名。

对于该排行榜的评判标准、数据来源、被选标的等等,发榜机构仅给出了一个简短说明:“这是根据国内知名第三方电商维权平台‘中国电子商务投诉与维权公共服务平台’大数据统计显示,按照该平台全年受理投诉案件数量来排的序。”

覆盖面如此之广的榜单真是头一次见了,这主营业务迥异、交易体量悬殊、出身背景不同的几家公司被塞进了一个榜单也是不容易。比如,这成立三年,2016年销售量刚迈过300亿元的分期乐跟“宇宙行”在一起排位不知是何体验,毕竟后者的融e购2015年就已经有3000万用户,8700亿交易额了。

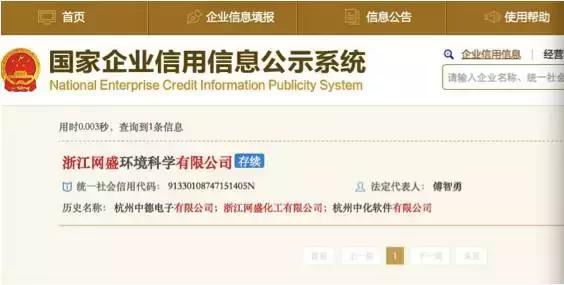

再来看看这个名头很响亮的发榜机构——“中国电子商务研究中心”,以及该榜单的数据提供方“中国电子商务投诉与维权公共服务平台”。输入网址后发现,前者的主办单位是一家名为“浙江网盛化工有限公司”的私营企业。

根据工商登记信息,这家已经更名为浙江网盛环境科学有限公司的企业成立于2003年,其经营范围为技术开发、服务,化工用品,货物进出口。

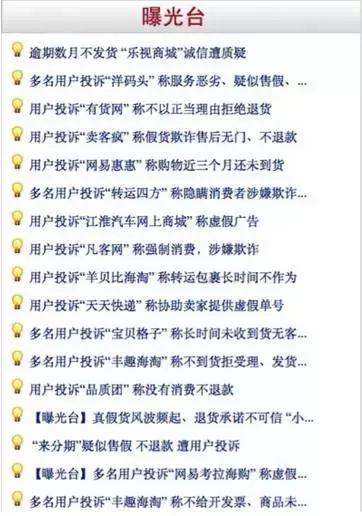

然后号称被大数据统计出来的投诉结果,日常就是这样的呈现:

看到这儿,你是不是跟我一样觉得是这家发榜机构太不靠谱了?或许,那些专业机构做的排行榜兴许能好一些。如果你这样想,那真是太天真了。

说到互金领域争议最大的一份榜单,可能大多数人都会想到2015年1月21日,知名评级机构大公国际发布的一份《网贷平台黑名单》。这次说“知名”倒也名副其实,这家成立于1994年的信用评级机构在其所属行业颇有影响力。

但跨界到P2P行业那又另说了。

当时那份榜单号称是“针对我国互联网金融信用风险的首份黑名单及预警名单”,从名单来看,主要是针对P2P平台。总共有266个网贷平台被纳入黑名单,676个平台也放入预警名单中。其中,不乏陆金所、拍拍贷这类知名度较高的平台。

尽管当时大公国际公布了其黑名单和预警名单的评判标准,但由于该领域的信息披露程度较低、标准又不统一,再加上当时大公国际在该领域的涉猎并不算深,榜单一出便引发了巨大的争议。

如果说评判标准、数据来源有争议也就罢了,基本信息错误就是无法反驳的硬伤了。比如,在这份名单中,上海平台拍拍贷就被划分到了陕西地区,还有当时已经出现兑付危机的深圳中汇在线平台则还在预警名单中。类似的错漏还有不少,这份榜单也因此饱受诟病。

同样面临尴尬的还有去前年接连发布《全球金融科技100强》、《中国金融科技50强》报告的毕马威和H2 VENTURES。其中,前者是众所周知是“四大会计师事务所之一”,以审计、税务和咨询服务著称。后后者的官网显示这是一家金融科技风投机构,且在澳大利亚拥有一家Fintech孵化器。

一家风投机构和一家会计师事务所,两家主办机构或许在数据获取方面可以互补,但要说形成对整个行业的专业评判体系却难以让人信服。尤其,H2 VENTURES到底投资过哪些世界领先的金融科技公司、发展如何业内知之甚少,其官网披露的投资信息也多集中于澳大利亚本土。

就看这最新一份榜单,去年刚刚宣布转型的趣店集团不知道是以什么标准力压陆金所、超过2015年榜单冠军众安保险、落下京东金融八个身位的。还有包括腾讯系的一些互金平台等还不敌一家名叫“我来贷”的公司,连榜单都没上。

如果说这些专业机构可能跟互金行业有潜在的业务关联,存在有失公允的可能,那学术机构应该会好些吧。事实证明,呵呵哒~

2016年9月18日,北京大学金融创新与发展研究中心公布了一份《互联网投资理财平台安全性名单》,光看这名称简直是投资人的福音。那么,什么样的平台能够上榜呢?

举个例子,根据发榜机构列出评分标准,注册资本越高则安全性越低。因为,评分人认为互联网投资理财平台是轻资产公司,正常平台一般不需要过高的注册资本。过高的注册资本一般为噱头,用来吸引投资者。

这个标准和逻辑也是醉了。

不过,学术系机构发的榜单中被吐槽最惨的一次还要数2014年11月,北京师范大学经济与工商管理学院财经素养教育研究中心发布的那份《中国P2P百强榜》,据称是当时针对P2P网贷行业覆盖范围最大的一份评价榜单,基于研究中心所观测的500家P2P平台获得。

结果,发榜时,排名第20的南瓜P2P已经倒闭。就在2017年1月,该案子终于审结宣判,公司负责人孙某等人非法吸收公众存款4000余万元,他也被判处有期徒刑8年,罚金70万元。

更尴尬的是,当时此榜一出,一大票上榜机构便跳出来辟谣,表示不知情,拒绝“被上榜”。比如,榜单排名第一的积木盒子,其高管就在转发了上述百强榜时表示:

“今天被这个刷屏实属意外,说一下我的态度:

1)谢谢组织者抬爱,但第一愧不敢当;

2)从结果看,该榜单的评估标准很多地方我们不认同;

3)这种排榜对行业发展弊大于利,希望各方朋友不要再搞了;

4)我也是今天才知道有这回事,说我们花钱上榜这种论调的朋友真的太不了解积木的逼格了。”

当时,朋友神点评:评榜单评到第一名辟谣,送锦旗送到对方逃之夭夭,这都是境界呀!

尽管嘘声不断,但这些年互金行业里发榜单、搞排名的风气却是越来越盛。毕竟,再多的吐槽也架不住利益的诱惑。

排行榜里套路多,这在业内早已不是什么秘密。“红榜”可以“掺沙子”,名气大的平台中间夹杂一些不知名的平台,前者给后者做个陪衬,贡献些流量和关注。

“黑榜”则成了挖掘“广告主”的富矿,例如,本文开篇提到的十家被投诉最多的互联网金融平台中,有两家公司的品牌负责人告诉我,在上榜前收到过这家发榜机构发来,涉及数十万的广告合作邀约。

这些排行榜的幕后操纵者们大概是这场金钱与名誉的游戏中,最深谙人性的玩家了,毕竟“第三方”、“权威”、“客观公正”,这些字眼天然带着高高在上俯瞰众生的优越感,笼罩着为迷惘者排忧解惑的光环。

他们是市场需求催生的产物,在互联网金融野蛮生长、鱼目混杂的时代,平台需要背书,投资者需要通过别人来验证自己的判断,亦或者懒到需要别人来替自己做判断,而这些所谓的第三方机构只需要披上“皇帝的新装”,就可以堂而皇之地为别人加冕。

可是日子久了,这场游戏也终究要玩不下去了。对于平台而言,莫须有的封号只能徒增烦恼,不要也罢;对于投资者而言,受骗的次数多了,不信也罢;对于媒体而言,见的奇葩多了,不报也罢。

在其他玩家退出之后,这些所谓的第三方权威机构的最后一丝遮羞布可能也将被扯下,因为不知道哪一天,就会有一个孩子跑出来大声说,“看,那个皇帝没穿衣服呀。”

相关文章

用户评论

所有评论

他的文章 ( 391 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约