【专栏】比较 | 征信巨头和FICO的历史、财务和经营状况……

孙爽 · 零壹财经 2017-01-20 22:03:27 阅读:16420

报告PDF版下载链接:https://pan.baidu.com/s/1skA9ZFB

报告PPT版下载链接:https://pan.baidu.com/s/1i50XgW1

本文将从历史、现状、财务表现、营业收入构成和资本市场表现等多个维度分析征信巨头Equifax(下文称为"艾克飞")、TransUnion(下文称为"环联")、Experian(下文称为"益博睿")、Dun&Bradstreet(下文称为"邓白氏")和FICO的异同。

一、FICO与征信巨头

在比较这五者之前,有必要先来阐述下FICO和征信巨头之间的关系。

FICO跟征信巨头不同,它本身并不掌握消费者个人或企业的信用数据。

根据数据采集重点人群的不同,可以将征信巨头分为个人征信巨头和企业征信巨头两种,艾克飞、环联和益博睿属于前者,邓白氏属于后者。

需要说明的是,本文称艾克飞、环联和益博睿为个人征信巨头只是为了表述方便,这三大机构并不只经营征信业务,在征信业务中也并不只做个人征信,实际上三家机构都涉足了企业征信业务,只是相较而言,在征信业务中三家机构的个人征信业务较多。

1、FICO和个人征信巨头

FICO在信用评分业务上的商业模式是(以下三个环节有先后顺序):

(1)处理征信巨头信用报告中的数据

(2)通过模型给出消费者个人或企业的信用评分

(3)自己售卖或者通过征信巨头售卖信用评分(三大个人征信巨头可能会免费向消费者提供后者的信用评分,但会向其推销自家的信用监测等收费服务)。

在第三个环节中,三大个人征信巨头是FICO信用评分的经销商。2013年、2014年和2015年,FICO分别有16%、15%和16%的营业收入来自和三大个人征信巨头的合同。

可以说,三大个人征信巨头既是FICO信用评分的原材料生产商,又是其经销商。

另一方面,三大个人征信巨头和FICO有竞争关系。

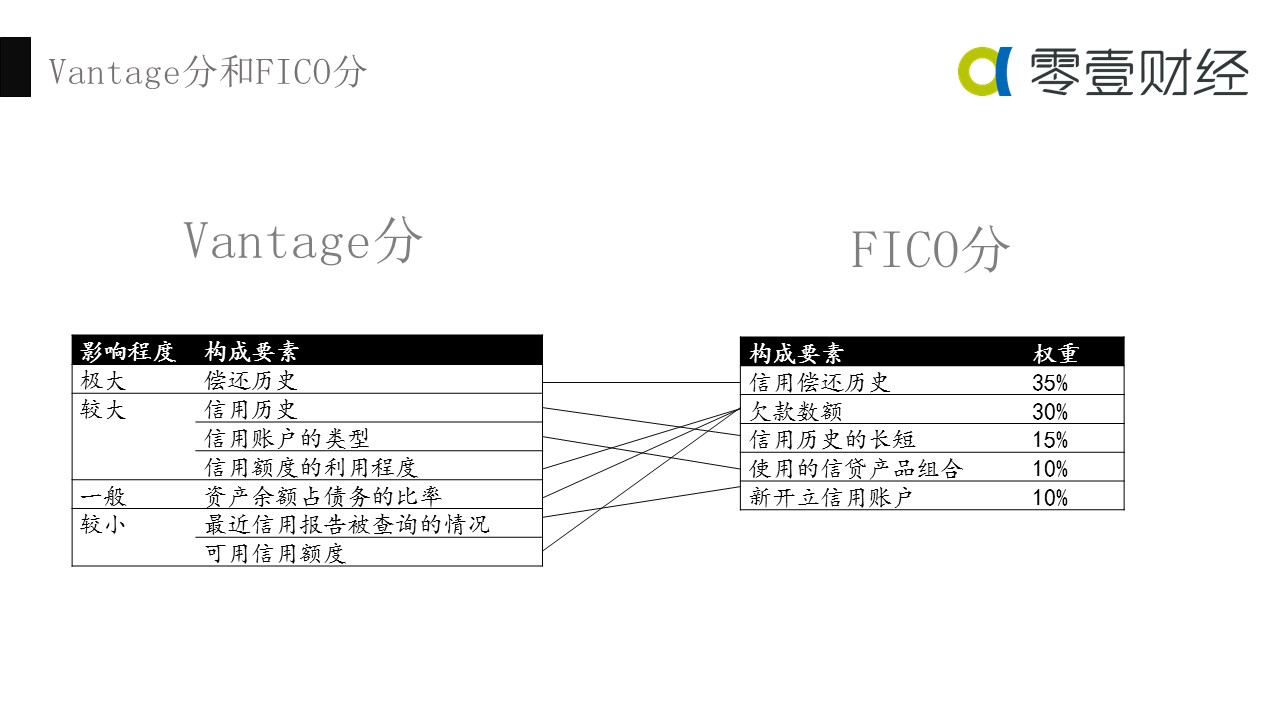

三大个人征信巨头各自都开发了信用评分,还联合打造了Vantange评分来对抗FICO评分。

另外,FICO和三大个人征信巨头在市场营销、消费者战略管理和银行反欺诈等诸多领域有正面竞争。

总而言之,FICO在信用评分上的商业模式尽管和三大个人征信巨头有所不同,但仍有竞争关系。在信用评分业务以外,两大阵营亦有诸多竞争。

2、FICO和企业征信巨头

邓白氏企业还款评分(PaymentScore)是根据邓白氏商业信息、消费者信息和来自三大个人征信巨头的主要企业主信息,与FICO共同开发的一款产品,综合评估预测小型企业在商业信用活动中的按时付款能力。

FICO和征信巨头的业务有多处重合,具有一定的可比性,本文选择将FICO和征信巨头一并比较。

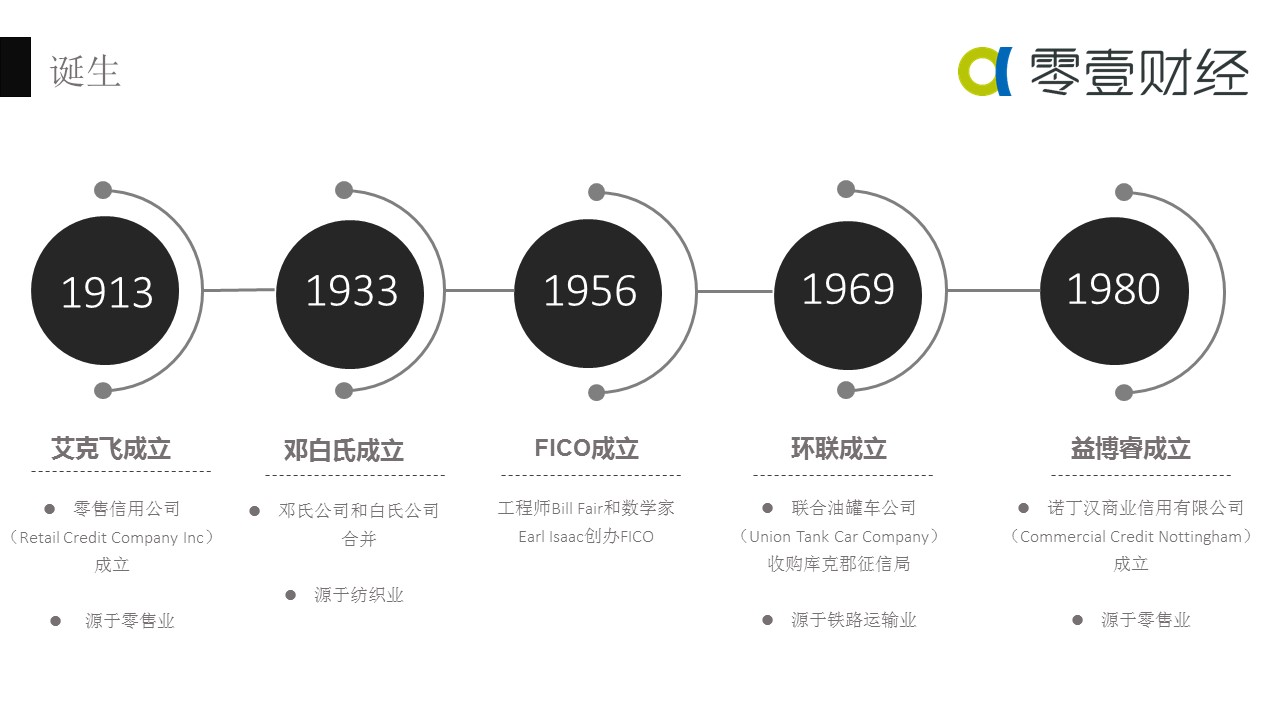

二、历史

从时间上来看,FICO创办于1956前,比艾克飞和邓白氏晚,比环联和益博睿早。在三大个人征信巨头的前身都成立后,1981年,FICO创始人BillFair、EarlIsaac和FICO团队其他成员一起推出了首个FICO征信机构风险评分。十年后,1991年,FICO征信机构风险评分可在三大个人征信巨头获取。

从基因上来看,征信巨头涉足征信业务都是由于自身业务发展的需要,并都起源于商业信用(详见下表)。不同的是,艾克飞和益博睿的起源都与零售业有关,而环联和邓白氏与工业有关。

1、艾克飞进场

艾克飞的前身是零售-信用公司(RetailCreditCompany),其创办人是CatorWoolfor和他的律师兄弟。CatorWoolford涉足征信业源于1898年他在田纳西州经营杂货铺的同时为一家零售食品杂货商协会整理客户信用记录表。为了覆盖成本,他向其他商人销售该表,自此走上商业化之路。

零售-信用公司成立后,其将客户信用信息编纂成本,并给它起名为"商人指南",商人对书和随后的信用报告的购买价格是25美元一年,食品杂货商的购买价格更低。

2、邓白氏进场

1841年7月20日,LewisTappan(物理学家和发明家本杰明·富兰克林的曾侄孙)在纽约开设了一家纺织业信息代理机构,处理自己在纺织生意中的信用问题,这是第一家商业信息服务机构(《金融隐私--征信制度国际比较》援引消费者数据协会的报告称,美国第一个有记载的个人征信机构是1869年布鲁克林建立的,邓白氏官网称这是最早的商业信息服务机构之一)。

1849年,Tappan将公司转让给前职员BenjaminDouglass。Douglass开始雇佣全职员工。当时,信用报告员是受人尊敬的岗位。美国历史上的四位总统(亚伯拉罕·林肯、尤利西斯·格兰特、格罗弗·克利夫兰和威廉·麦金利)都曾在邓白氏担任信用报告员。

1859年,Douglass将公司转让给妹夫RobertGrahamDun,公司改名为邓氏公司(R.G.Dun&Co.)。

1849年,白氏公司(JohnM.Bradstreet)在辛辛那提成立。两年后,白氏公司出版了第一本有关商业信用评级的书。评级符号取代了征信报告中描述性和高度主观的语言,便于数据使用者比较潜在借款人。

美国内战后,邓氏公司和白氏公司逐渐主导了美国全国和跨地区的企业征信业务。20世纪30年代,经济大萧条和行业竞争使邓氏公司和白氏公司走向合并。1933年,邓氏公司和白氏公司合并。

3、环联进场

环联的前身是一家铁路车辆租用组织的下属公司,时名"联合油罐车公司(UnionTankCarCompany)",其涉足征信业务是为了解决铁路车辆租用中与应收账款相关的信用问题。

4、益博睿进场

益博睿的前身是诺丁汉商业信用有限公司(CommercialCreditNottingham,下称CCN),其从百货商店GreatUniversalStores中独立而来。而这家百货商店从1967年开始将拥有的消费者数据自动化,目的是管理分期付款合同并决定授信名单。1980年,CCN成立,从内部服务走向社会,开始公开售卖数据库。

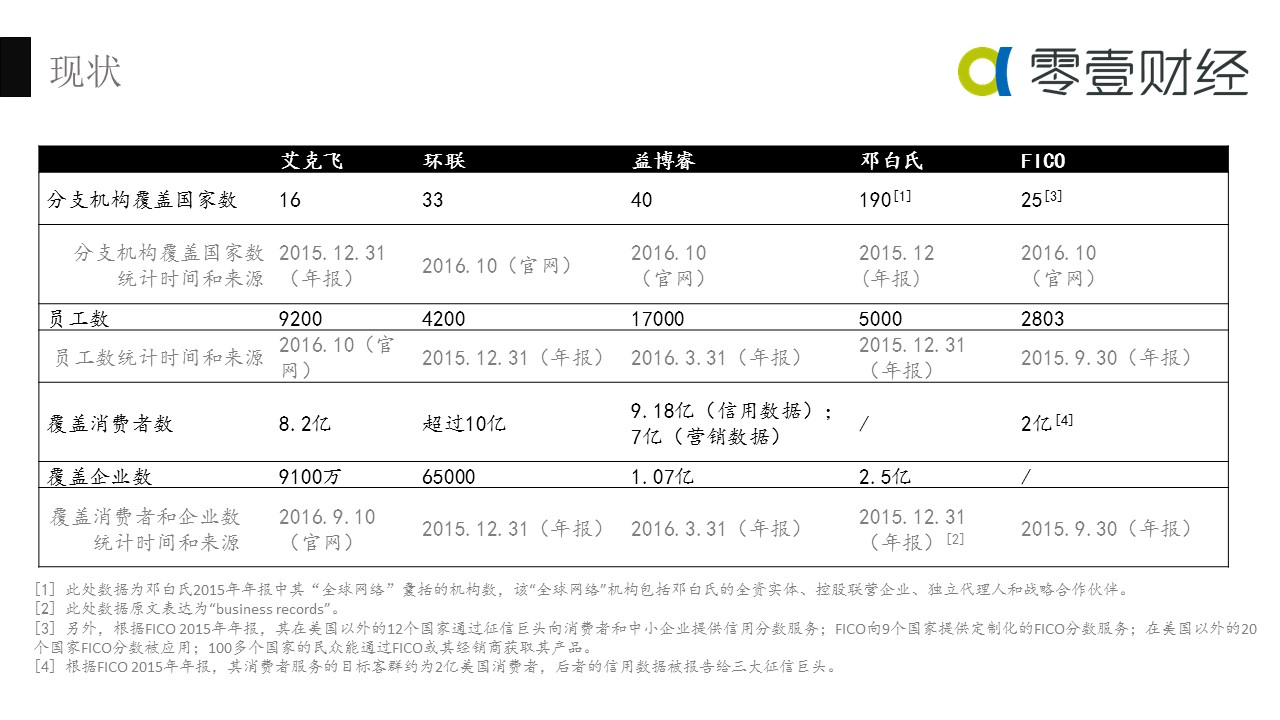

三、现状

四、定位

从下文可以看出,各征信巨头和FICO无一例外都提到了"数据"或者"信息",大部分都提到自身会"运用数据改善决策"。也就是说,征信巨头都不止想做征信,而越来越像FICO,像一家咨询公司。

1、艾克飞

艾克飞在官网中称,"通过综合利用独特而可信的数据、技术和创新性的分析,艾克飞已经从一家信用报告公司成长为领先的、帮助客户做出明智决策的、提供洞见和知识的服务商。"

2、环联

环联在官网中如此描述自身,"我们想成为的不只是一个信用报告机构。我们是复杂的全球风险信息的提供商。"

3、益博睿

益博睿在官网中称,"在一个发展越来越迅速和复杂的世界,每天每分钟有百万互动在发生,我们的数据和分析帮助民众、企业和机构保护、管理和最大程度地利用他们的数据,来打造更好的商业成功和建立更为强壮的客户关系。"

在2015年年报中,益博睿表示,"我们相信数据有改变生活的力量。数据对我们生存的世界来说是基础的。我们从复杂中提炼出简约,给予民众和企业实现他们目标的力量。我们通过使用数据、分析和技术来帮助消费者和客户保护、管理和最大化地利用他们的数据。"

4、邓白氏

在2015年年报中,邓白氏如此阐述其价值观:

数据驱动。我们着迷于数据的力量,它是我们所做的所有事情的核心。

无尽的好奇心。我们拥抱周遭世界的变化,它们带来新的需要解决的问题、新的需要学习的事物和新的成长路径。

天生的慷慨。我们通过帮助别人成功的方式去抵达成功。我们开放地分享我们的时间和人才,也自信地欢迎来自他人的帮助。

5、FICO

FICO称其成立的初心是相信聪明地运用数据能改善商业决策。根据FICO官网,其对自己的定位是"全球领先的预测分析和决策管理公司"。

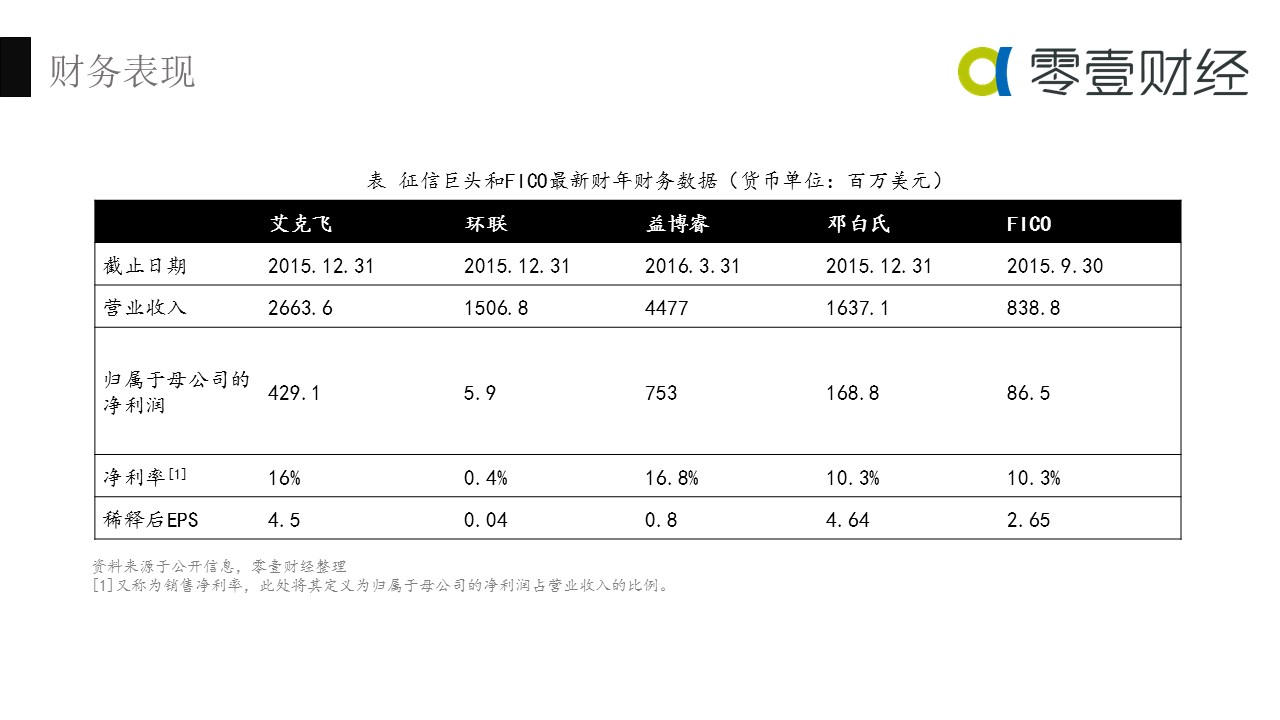

五、最新财年财务数据

从下表中可以看出,五家机构在营业收入上从大到小的排序是益博睿、艾克飞、邓白氏、环联、FICO。益博睿的净利率在五家机构中也是最强劲的。

值得注意的是,环联归属于母公司的净利润远低于另外三家机构。

六、营业收入构成

从业务内容来看,征信巨头和FICO的营收构成并不相同,但三家个人征信巨头的大体相似,都有信用服务(分为面向企业的和面向消费者的两种)、决策分析服务和市场营销服务,不过艾克飞在年报中将劳动力解决方案单独拎了出来。

从行业来看,FICO大部分营业收入来自金融行业,其中,2015财年来自银行业的营业收入占了FICO总营业收入的69%。

从地域来看,益博睿最为国际化。在各自的最新财年,征信巨头单是来自美国地区的营收即已占总营收的60%以上,而益博睿来自北美地区的营收仅占总营收的55%。

七、资本市场表现

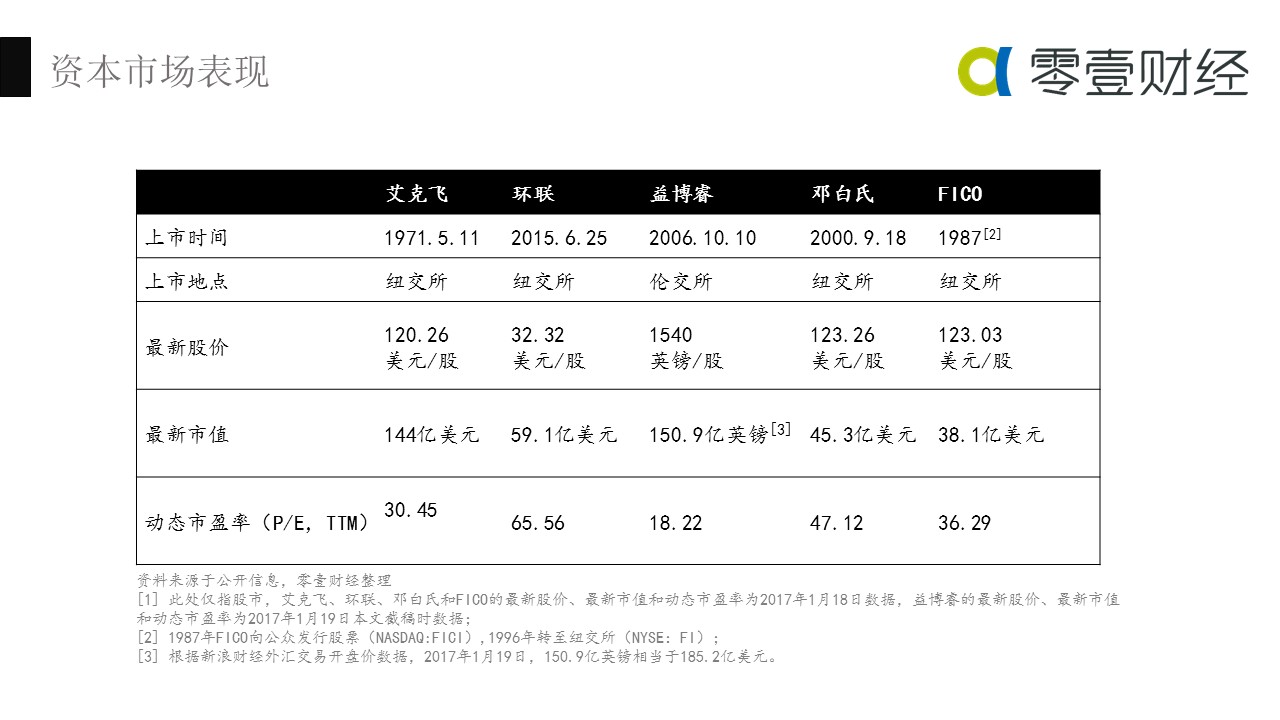

从上市时间来看,艾克飞和FICO早在上世纪末即已上市,本世纪初益博睿和环联上市。2015年上市的环联是四家机构中上市最晚的一个。

从上市地点来看,艾克飞、环联、邓白氏和FICO的上市地都是纽交所,而益博睿是伦交所。这种差异的原因在于益博睿的前身诺丁汉商业信用有限公司(CommercialCreditNottingham,下称CCN)是英国公司,1996年CCN的母公司英国百货商店(GreatUniversalStores,下称GUS)收购了美国征信巨头益博睿,新公司采用了后者之名("益博睿")。2006年,益博睿作为一个独立的公司在伦交所上市。

从市值来看,五家机构从大到小的排序是益博睿、艾克飞、环联、邓白氏和FICO。其中,益博睿和艾克飞的市值都在150亿美元以上,其他三者的市值都在100亿美元以下,邓白氏和FICO的市值不到50亿美元。

从动态市盈率来看,五家机构从大到小的排序是环联、邓白氏、FICO、艾克飞、益博睿。动态市盈率在某种程度上代表着市场对该股未来成长性的预期,其值越大,说明预期越好。

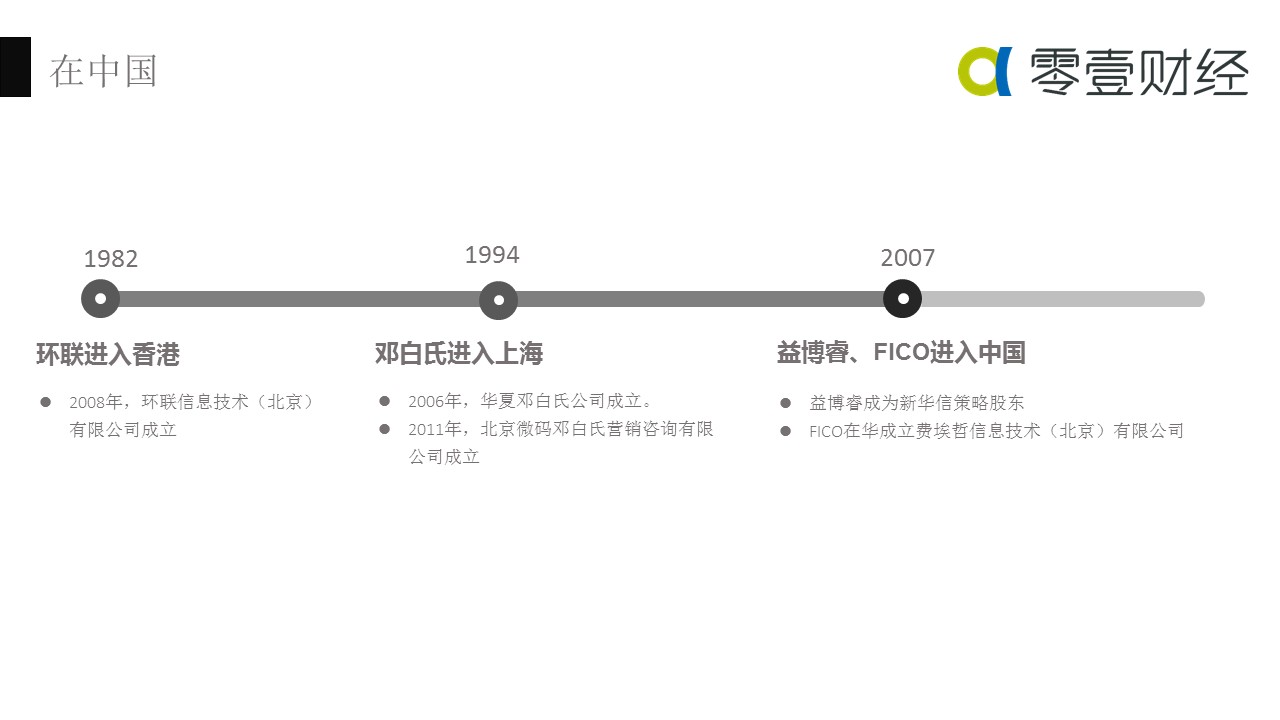

八、在中国

三大个人征信巨头中仅有环联和益博睿在我国开展了业务。尽管二者都有面向消费者提供的信用服务(如获取、监测信用报告等),但是由于我国监管限制,它们都不能在我国开展此类服务,只能向机构提供服务。

1、艾克飞

艾克飞在中国没有开展业务。

2、环联

环联自1982年起在香港开始服务。目前,环联在香港提供的服务包括:消费者服务(信贷报告、信贷报告评分、信贷报告提示、信贷报告修正、防范身份盗用、债务与财富管理等),企业服务(获取消费者信贷报告、债务追讨及侦查、、分析方案、反诈骗及身份认证管理、客户获取和贷款组合管理等)。

2008年,环联信息技术(北京)有限公司成立,其仅向金融机构提供反欺诈和身份认证解决方案。根据环联官网,其为位于中国上海的征信机构开发中国首个征信机构评分系统发挥了重要作用。

3、益博睿

益博睿在华面向企业提供商业信用信息服务、决策分析服务(包括软件、反欺诈、分析和咨询)和市场营销服务(包括数据、分析和交叉销售)。益博睿在华不提供消费者服务(信用报告监测等)。

具体来说,在信用服务商,益博睿不仅在中国设立了办事处,还在2007年成为中国企业征信服务商新华信的策略股东(注:"策略股东"为益博睿中国官网的表述),2014年更是全资收购了新华信并将其更名为"益博睿商业信息咨询(北京)有限公司"。不过,益博睿在中国的业务也仅限于实行备案制的企业征信领域,而非实行牌照制监管的个人征信领域。

另外,2015年11月,京东金融对外宣布与益博睿共同研发在线交易防欺诈系统。京东金融将采用益博睿FraudNet欺诈检测及预防解决方案并将其本土化。

4、邓白氏

邓白氏集团自1994年起开始在中国开展业务,在上海设立了邓白氏国际信息(上海)公司。

2006年,邓白氏和中国华夏国际信用集团联手打造了华夏邓白氏公司(全称为"上海华夏邓白氏商业信息咨询有限公司"),其主要提供企业信用管理、市场营销和商业培训服务。华夏邓白氏总部位于上海,在北京、广州、武汉、成都和沈阳设有分公司。

2011,邓白氏还在中国设立了全资子公司北京微码邓白氏营销咨询有限公司,后者在上海和广州设有分公司。

谈及邓白氏与中国的渊源,不得不提的一家公司是上海罗维邓白氏营销服务有限公司(下称"罗维邓白氏")。

邓白氏于2009年收购罗维互动,后者更名为罗维邓白氏。罗维邓白氏的主营业务是短信精准营销。

2012年,央视315晚会曝光了"罗维邓白氏贩卖1.5亿客户信息"一事,在该事件中,罗维邓白氏应客户要求对1.5亿个人信息数据,按照地域、时间、身份、资产情况等进行筛选,其将单个人单项信息称为一个字段,对外以0.3元/字段价格出售。

2012年11月,"罗维邓白氏"非法获取公民个人信息案在上海闸北法院公开开庭。起诉书披露,从2010年3月起,"罗维邓白氏"以"信息数据采购合同"或"商业资讯咨询顾问合同"的形式,购买了包括手机号码、电子邮箱、家庭住址、银行账户、消费记录、婴幼儿情况等各类涉及公民个人的相关信息,用于该公司为其他公司提供的营销推广等服务。仅在2010年11月至2011年11月间,该公司就以约250万元的价格,购买了总数超过9000万条的各类个人信息。

2012年3月18日,邓白氏暂停了罗维邓白氏在中国的业务运作。2012年5月8日,邓白氏终止罗维邓白氏在中国的业务运营并着手关停与之相关的业务。

5、FICO

2007年,FICO在北京设立了费埃哲信息技术(北京)有限公司。根据FICO2015财年年报,中国地区的净营业损失(NetOperatingLoss)为2200万美元。

2016年9月,百度和FICO宣布达成战略合作关系,双方将在风控、智能评分、大数据应用、金融场景建设等领域展开合作。

附:

相关文章

用户评论

所有评论

他的文章 ( 88 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约