【专栏】从2016到2017,互联网金融大佬们都在关注什么?

洪偌馨 · 零壹财经 2017-01-13 10:53:40 阅读:8477

前天,馨金融参加了一场信息量很大的活动——由零壹财经主办的新金融年会。作为一直关注新金融行业最前沿动态的前辈,零壹财经年会也主要聚焦行业内的新技术、新变革,会上不仅有许多业内专家学者和业内高管分享过去一年的从业感悟和未来展望,零壹财经还发布了4份重磅报告。

作为勤劳的干货搬运工,馨金融自然要第一时间双手奉上新鲜出炉的报告。因为全天的论坛信息量太大,馨金融根据自己的笔记为大家梳理了一份大咖们的发言关键词,敲黑板,划重点啦。

01消费金融:多方混战 难分胜负

2016年,“消费金融”坐上了互联网金融领域风口上的头把交椅,无论是市场增速还是产品创新的活跃度都远超其他互金行业。

来源:零壹财经《消费金融年度发展报告》

随着消费金融市场的扩大,市场中的竞争者也不仅限于之前的银行、持牌机构、P2P公司和电商平台,还有许多巨头公司如万达、奇虎360,以及保险公司都开始深入布局消费金融业务。

而随着市场主体的成熟,消费金融行业也逐渐展现出了一些特点,比如深耕垂直细分领域、小额现金贷崛起、更加重视金融科技的应用等趋势。

尤其是在资金来源方面,2016年整个行业迎来了消费金融资产证券化的爆发:2016年消费金融ABS产品发行数量达到51支,总额度为936.32亿元,是2015年的6.76倍。

在即将到来的2017年,零壹财经对于消费金融市场做出了几大预测:

1、2017年互联网消费市场规模将翻倍

2、监管重视规范性,非持牌机构面临政策风险

3、O2O运营模式仍是重点

4、市场主体优胜劣汰加速

5、资金来源更加多元化、机构化,资产证券化方式将继续快速发展

6、技术力量进一步崛起

7、风险进一步积累,将出现一些大风险事件

02 金融科技:中国占据“半壁尖山”

在过去一年里,金融科技在全世界范围内都是一个炙手可热的概念,体现在行业内,最有风向标作用的指标就是资本。

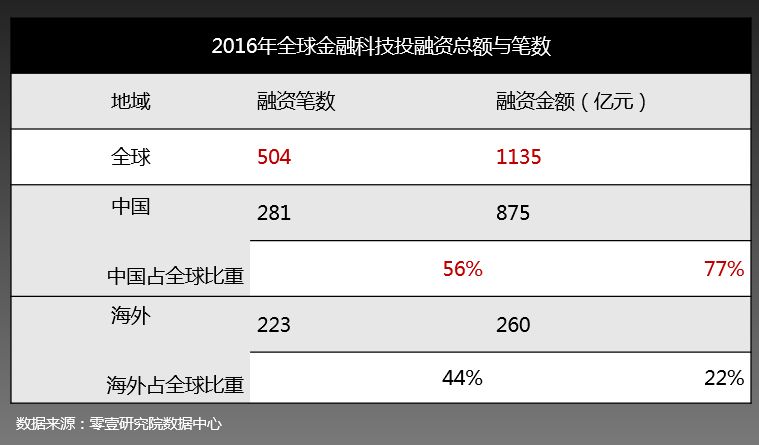

2016年全球共发生了504笔在金融科技领域的投融资,合计金额达1135亿元。其中在中国发生的融资笔数占比超过56%,在金额上占比则超过77%,从投融资来看,说中国是全球金融科技的中心已经毫不为过。

来源:零壹财经《全球金融科技发展指数报告》

如果再细化到公司,2016年全球金融科技投融资金额最大的TOP20,有16起都发生在中国。

来源:零壹财经《全球金融科技发展指数报告》

对于金融科技带来的影响,有一种说法是,新金融行业的基础设施格局将发生重大变化,有一些行业如第三方支付已经在变化,但还远没有到成熟稳定的程度。

许多硬件设施、软件设施都在深刻地受到金融科技的影响,有了新的技术服务提供商,在行业内正在进行激烈的角力。

关于未来金融科技还会带来哪些变化,大数据、区块链、人工智能等这些新技术虽然尚未成熟,但是已经开始在实际应用中发挥作用。这些技术作为金融业基础设施的作用将会越来越明显,所以在基础设施领域还在酝酿更多变革。

03网贷行业:淘汰加速与市场增长

2016年监管合规和行业淘汰一直是P2P行业发展的主题,平台数量持续减少。但行业成交额还在保持高速增长的态势,2016年国内网贷行业成交额达到近两万亿。

虽然两个发展趋势已经明朗,但发展速度却还不够,无论是淘汰率还是服务的市场规模都还远没有达到预期。

从市场增长的角度来看,虽然两万亿听起来规模是很大的,但是这主要是因为传统金融的渗透率、达到率比较低,刚性需求旺盛,实际上服务的人群数量不过1000万左右。从未来发展的态势看,整个P2P行业已经连续3年保持50%以上的增长率,所以还有很大的市场空间。

此外,虽然网贷行业的收益率一直在下降,目前已经降低到9%左右,但是国内小微企业的融资成本却一直没有降低。以温州的小微企业融资成本曲线为例,一直徘徊在20%上下,这说明其实风险在整个行业里在快速的累积,离实现普惠的目标也还有很远。

而从淘汰率的角度来看,大多数网贷平台都是标准的小微企业,中国的小微企业淘汰率大概是每3.5年到4年的淘汰率在50%以上,这是一个客观存在的统计标准。而根据北京市网贷协会的数据统计,从2010年协会成立到现在,全国理性推出市场的机构不超过70家,这个比例还是非常低的。

此前馨金融也做过预测,2017年P2P行业的洗牌还会继续,这样看来确实是大势所趋。

04 征信:无处不在的话题

征信是国内新金融行业发展的一个老话题了,一个有意思的现象是,虽然没有发言嘉宾单独把它作为一个命题,但是讨论每一个行业发展趋势时都绕不开征信。

比如在谈论P2P和消费金融行业时,从业者认为需要解决多头借贷的问题、以及传统金融机构无法覆盖的细分人群的数据问题,这些都要求征信的市场专业化程度提高、满足更多的市场需求。

而在提到金融科技发展时,征信是金融行业基础设施格局变化的重要一环。大数据区块链时代的到来,意味着新的技术在对传统的征信方式、征信逻辑、征信效率产生很大的改变。

还有在数据安全与反欺诈的问题上,在市场上流行这样一种方式:花800到1500块钱就可以买到一套完整的身份,涵盖身份证、家庭住址、淘宝账号、微信账号等等一系列数据。而拿到这套虚假账号之后,有一些养卡的人就会用几个月到半年的时间去养这样一个人的信用,然后迅速到一些借贷平台去贷款。

在快速很快很短的时间内,就会发生多次授信。但是这种状态下,可能黑名单还没有及时更新,但他已经骗到了足够多的钱,而目前这个数值是高达20万。如果能够通过技术的手段提高数据的安全性,增加欺诈成本,对于整个行业而言也是非常大的利好。

相关文章

用户评论

所有评论

他的文章 ( 391 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约