【专栏】涨姿势,带你读懂数字金融大潮中的日本模式

陈鼎文 · 零壹财经 2016-11-21 10:30:27 阅读:9856

今年八月,中国战略文化促进会联合西南财经大学互联网金融研究中心发布了一份《中国数字金融发展报告》,这份报告指出,数字金融是网络技术与金融的深度渗入和融合。一是网络技术对金融的渗入。主要包括移动支付和第三方支付、大数据、P2P 网贷、众筹融资、网络银行等。网络技术能降低金融交易成本和信息不对称,提高金融资源配置效率,改变金融交易的组织形式和市场结构,拓展交易的可能性;二是互联网精神对金融的渗入。数字金融反映了社会组织和网络平台在金融业的兴起,金融分工和专业化将会被淡化,而金融的普惠性将增强。

特别被强调的是,数字金融并不是简单的“互联网+金融”,也不是复杂到与传统金融没有关联,更不是在现有金融体系之外的一个异生物或类生物。它是金融行业与互联网技术和精神相结合的新兴领域,是将互联网”开放、平等、协作、分享"的精神渗透入传统的金融行业,在金融上所表现出的新特征、新技术、新平台、新模式和新形式。

这段话所言不错但过于抽象,如何将互联网技术与精神融入传统互联网中?我们或许可以从投入数字金融战场十年有余,历经了剧烈的版图变化,甚至开拓了新兴疆土的日本金融市场获得更具体的启示。

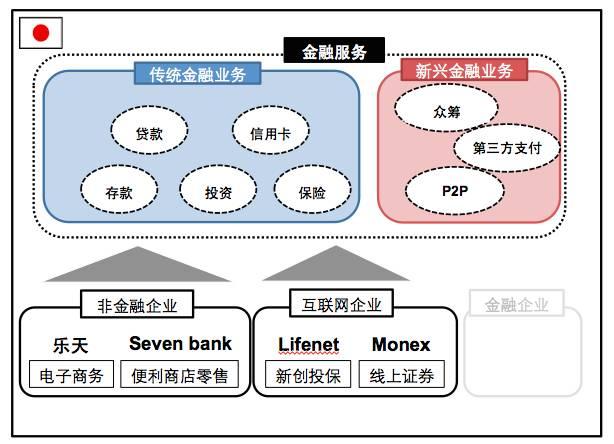

日本是数字金融浪潮中尝试跨界的始祖,即,并非以金融为本业的一些企业跨界涉足传统金融业务——将传统的金融服务,从原实体渠道转变为在线及线下协作,由非传统金融企业进行跨界服务。例如电子商务巨人乐天、零售业巨头7-Eleven、纯网络保险公司Lifenet和在线证券公司Monex等,分别跨界承揽了储蓄、信用卡、贷款、保险和投资等传统金融业务,形成一套颇具代表性的数字金融模式。

这些跨界竞争的企业多是利用自身原有的产业优势,乘着网络媒介这股势力升起之际,挥军金融产业。

具体而言,其中最著名也是目前金融版图扩张最大的Rakuten乐天集团,是以电子购物平台先后入主证券业、银行业以及信用卡业务;7-Eleven集团则以便利商店零售业据点为营业中心,利用ATM网络发展了Seven Bank;纯网络投保公司Lifenet则是在日本松绑在线投保法规后,从网络端直接提供保险服务;Monex证券则是一开始就以纯在线营运模式分食市场。

(一)Rakuten乐天集团——日本规模最大电商

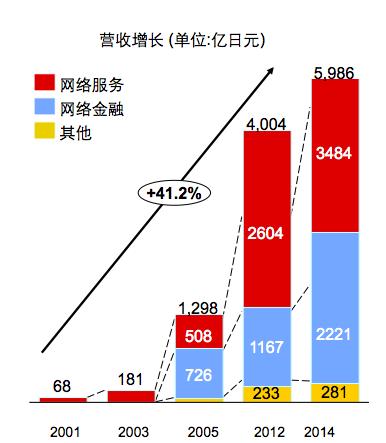

以乐天市场为基础的乐天集团是当前日本规模最大的电子商务市场,它自2000年起大举并购金融业、旅游网站及棒球队等,以电商霸主的姿态入股金融业,这种策略与中国的阿里巴巴集团有不无相似之处。乐天集团自2001年开始发展网络服务,至2014年底,复合年均增长率成长了41.2%,数字金融所带来的营收比重已经超过整个集团营收之37%,且仍在持续增加中。

(2014年三大类业务营收占比)

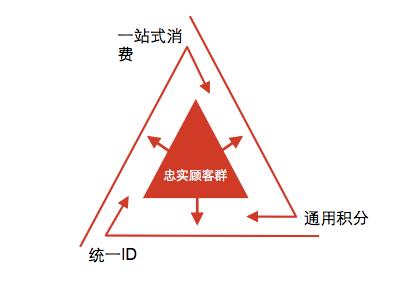

乐天集团的扩张所包含的维度无人能及,但并非是杂乱无章的,其无论是电商以外的网络服务、金融服务,还是电子书、通讯软件等业务都建立在三个关键上:统一ID、一站式消费及通用积分。也就是说,顾客可凭借一组乐天账号在集团旗下的各个平台上消费,消费所获得的积分也可以相互流通;多元化业务带来的一站式消费从多个途径引入顾客,可增加顾客群;通用的积分在培养消费者忠诚度的同时,也顺理成章成为跨界业务的媒介;另外,网站可以通过统一的ID建构消费者数据库,加深对消费者的了解。

(统一ID忠实顾客群)

以下就乐天集团跨足金融业务的4个分支做深入说明:

1. 乐天证券——超级积分互通券商与市场

乐天涉足金融业务的第一步是收购证券业——在2003年11月以约三百亿日圆收购旗下有19万名顾客的SFG证券公司,此收购策略旨在整合证券业务与电商业务之间的会员,以达到相互流通成长。乐天「超级积分(Super Point)」的出现更打通了电商与证券的各种业务,顾客通过乐天证券投资获得乐天积分,再在乐天市场平台利用积分进行购物。2005年,乐天证券新增消费者中,乐天会员占比达到6成,可见电商向网络证券的导流效果明显。

到2014年3月,乐天证券以超过167万的开户数在日本在线券商市占率中排名第二,仅次于SBI集团。2015年3月25日,乐天证券再度宣布以6,200万美元收购FXCM福汇外汇公司的日本业务。FXCM总部设于美国纽约,是美国领导的在线外汇交易平台,这项收购势必将为已是日本前五大外汇交易券商的乐天证券提供更大的市占率与竞争优势。

2. 乐天信用卡——一站式购足食衣住行育乐

2005年乐天推出信用卡服务,以终身免年费及不论在线上线下消费所换得的积分皆可在乐天集团内使用为卖点,对顾客产生极大的吸引力。乐天信用卡成功打通了线上和线下通道,无论食衣住行教育娱乐,所有线上线下购物都可以在乐天平台完成。一站式消费及通用积分所带来的各项优势,让乐天建构起囊括40多种业务的生态经济圈。

此外,顾客在乐天市场的消费记录可用在发行信用卡时的授信依据,信用卡业务除了为乐天带来手续费收入等营收增长,也打通了乐天O2O策略的任督二脉,触发顾客在乐天集团内各个平台及业务部门间的交互消费。根据统计,日本乐天会员在集团内两种以上的服务间交互使用积分的比例达59.1%。乐天信用卡的交易额在2014年度达到3500亿日圆,自2008年以来年复合增长率达45.96%。

(乐天生态经济圈)

3. 乐天银行——乐天店铺每天开心入账

2009年,乐天收购了日本业界领先的网络银行eBANK集团,并在2010年更名为乐天银行,希望为其庞大的顾客群开发贷款、外汇和储蓄等金融业务。目前乐天银行是日本最大的网络银行,截至2014年3月底开户数达到460万人,吸收存款一兆零一百亿日元。银行对存款的强大吸力为乐天带来了大量资金,更让乐天开拓各项业务如虎添翼。对于在乐天开店的店铺而言,在乐天银行开户的最大好处就是可以每天收到乐天的结算款项,资金周转迅速。

4. 超级贷款——广受打工族与家庭主妇青睐

乐天银行的贷款业务称为「超级贷款」,是一个以保证4.9%-14.5%相对低利提供给个人消费者的个人信贷,金额最高达500万日圆,贷款金额低于300万日圆则不需要提供收入证明。这对半工半读的学生族、打工族以及全职的家庭主妇十分有吸引力。另外,顾客能够24小时通过手机向银行申请贷款,且可通过各家银行的ATM取款,不须负担任何手续费,这也深得顾客之心。

(二)7-11的Seven Bank——零售业的跨界代表

1. 十年历史

7-Eleven是全球最大的便利超商连锁集团,发迹于美国,在2005年被日本7&I集团完全收购。Seven Bank的前身是IY Bank,是7-Eleven与Ito-Yokado伊藤洋华堂百货零售企业共同持有的网络银行。IY Bank在2001年5月开始运营,标榜为纯ATM运营的银行,在7-Eleven全日本便利商店网络设立了2000多台的ATM,24小时全年无休,给顾客提供存提付款及贷款服务。2005年10月后IY Bank更名为Seven Bank,并成立一家实体分行作为顾客实时服务中心。

2. 方便观光客提领现金

2007年起,Seven Bank开始接受国外金融机构所发行的金融卡与信用卡,到日本观光的旅客只要凭借本国原有的金融卡就可以在日本的7-Eleven便利商店直接提领日圆。

3. 24小时随时随地进行国外汇款

2011年开始,Seven Bank与Western Union合作发行国际汇款服务,顾客可从手机App、网络银行甚至ATM上操作,24小时随时随地都能直接进行国外汇款。

4. 扩展支持多国语言的网络ATM

到2015年,Seven Bank原本的2000多台ATM据点已经扩展到超过21,000台,支持英文、中文、西班牙文、葡萄牙文、韩文等多国语言接口的ATM网络。Seven Bank洞察到顾客对于基本金融储汇的需求,已无法被据点有限、营业时间有限的传统银行满足,于是利用自身广大且深入各个城镇小区的便利商店网络,在其中置入ATM终端机,全年无休,全天候的满足顾客,成为最唾手可得的金融服务业者。

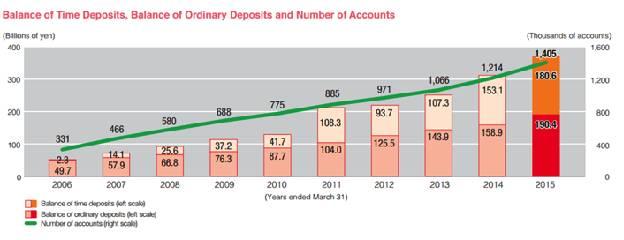

以Seven Bank实际财务数据来看,截止2015年3月底,Seven Bank已有超过140万开户人数,国外汇款数达到63万笔,存款金额达到3,710亿日圆。

下面两张图是2015年Seven Bank的公开财务报表:

标题:国际转账次数 单位:千次交易

相关文章

用户评论

所有评论

他的文章 ( 2 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约