【专栏】双十一,留下一只手理财!

秋源俊二 · 零壹财经 2016-11-11 09:33:44 阅读:7044

今天回答的依然是知乎的一个问题:个人理财有哪些基本原理和方法?里面已有的各种答案,基本都是介绍理财产品、理财习惯等等,从个人经验谈个人理财原理,颇有不妥。我来说说自己的看法。

当然,我的这个答案不会直接告诉你下面的东西:

一揽子投资计划,涉及具体理财产品,帮助你获得利润;

投机技巧,例如前十年的,借钱投资炒房;

资产配置方案,每个人情况不一样,众口难调,没有现成的答案;

具体产品介绍,可能涉及软文,避嫌……

上面的问题,你需要的是一个理财顾问(别找那种烂大街的,那是推销理财产品的人),帮你做理财规划。

本篇文章,将介绍的基本的个人或者家庭的理财原理,我尽可能不用术语,帮助各位理解相关理论和模型。说白了,是关于具体理财思想,不涉及具体操作和具体推荐。

现在个人理财涉及的原理,主要有三个:

1、生命周期理财理论

2、现代资产组合理论

3、个人理财行为决策模型

生命周期理财理论

不同的人,处在不同的生命周期,对于储蓄、投资和消费需求,自然不一样。

√、学生党们最大的理财,应该是投资自己,例如消费买书,用于学习知识,一生都可获益,理财需求以消费为主;

√、青年白领一族,人生路漫长,大多投资于成长性高的理财产品,以博取高收益;

√、中年们,投资较为稳健,上有老,下有小,不容有闪失,资产配置多元化,保险正合适投资

√、老年人,安享晚年,消费医疗,对投资的安全性远远高于其他时期;

很明显,不同年纪的人,理财需求不一样。就像月亮一样,不同的周期,呈现出不一样的特点。

生命周期理财理论(Franco · Modigliani,1985年),主要思想就是从整个人生命周期考虑,根据具体情况,选择不同理财方案,以减少人生财务波动,并在基础上,实现人生效用最大化。

解释过来,就两点:

1、防止“今朝住五星,明晚睡大街”这种情况,避免人生大起大落;

2、防止出现“人死了,钱没花完”、“人活着,却没钱花”情况,实现效用最大化,一生过着自己满意的理想的生活。

知乎上,大部分用户都是年轻人,可以多投资一点风险高的产品(当然别去投资自己不懂的东西)。

tips1:资金量较少的,可以投资资本收益高的产品,如股票、股权型基金、P2P等等,也可尝试少量资金,用于股权众筹,说不定你投资的就是下一个明星企业。

tips2:资金量较大的,可以选择做投资不动产、也可以去参与创业,适当入股。

现代资产组合理论

这个理论是由美国经济学家Harry M.Markowit于1952年提出。该理论认为:投资组合能降低非系统性风险,一个投资组合是由组成的各证券及其权重所确定,选择不相关的证券应是构建投资组合的目标。

这个理论,通俗讲,就是分散投资,别把所有鸡蛋放在同一个篮子里,从而降低投资风险。

实际中,我们常常看到的投资人,嗜赌成性,表现如下:

√、贪婪成性,喜欢高息,全部家当投资某家P2P,例如已经“暴雷”的e租宝;

√、希望依靠投资发家,获得人生财务自由。例如去年杠杆配资,投资股票;

对于绝大多数人而言,个人理财不是让你实现一夜暴富的途径,不是你实现财务自由工具、更不是让你逃避工作的借口。一句话,理财不是人生捷径,人生也没有捷径可走。

理财,是让你生活的更美好、更舒适、更轻松,是人生润滑剂、调味品而已(专业投资者不在此列)。

回到现代投资组合理论,涉及两个关键问题:

1、不同的投资品种,资金分配比例;

2、同一品种,每个项目的金额分配;

自然涉及投资组合设计,投资品种盘点如下(供大家开阔思路):

√、常见的互联网金融产品:宝宝类理财、互联网金销、P2P理财、消费分期、供应链金融、产品众筹、股权众筹等;

√、常见的理财产品有以下几种:银行活期存款、CDs、国债、公司债、基金、保险、基金、私募理财(小投资公司理财为例,民间金融)、股票、期货、期权、金融衍生品等;

√、常见的不动产投资:商业楼宇、商铺、居民住宅、矿产(如某些煤矿或铜矿)等;

√、常见的动产投资:珠宝黄金、机器设备、汽车等;

√、常见的另类投资品种:艺术品、古董、赌石、大宗商品(如“姜你军”、“蒜你狠”、“糖高宗”、“豆你玩”、“盐王爷”)等;

√、常见的非大众认可投资:教育投资、人脉投资、感情投资(谈恋爱也是花钱的)等;

具体怎么分配资金,看大家个人偏好和对标的的了解程度。

设计个人理财,需要考虑的问题:

1.资产组合的流动情况

2.资产组合的收益情况

3.资产组合的风险情况

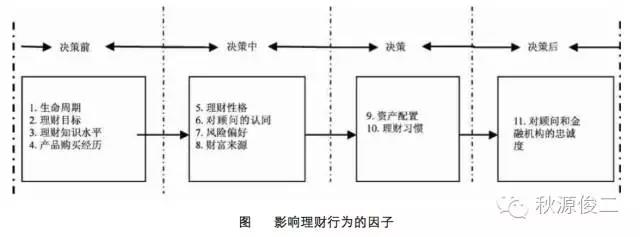

个人理财行为决策模型

这个模型,是以决策行为过程为核心,具体分为决策前、决策中、做出决策、决策后四个板块。符合人性认知,把个人理财行为,掰开了给大家看。

(1)决策前

在做出决策前,影响我们决策的变量分为:生命周期、理财目标、理财知识水平和产品购买经历。

这些因素,放大了看,就是分析企业的宏观环境。

(2)决策中

决策中,影响个人理财决策行为因素,有风险偏好、财富来源、对顾问的认同和理财性格。

这些因素,放大看,就是分析企业本身因素。

(3)做出决策

在做出决策行为,取决两个因素——资产配置和理财习惯。

这些因素放大看,就是企业决策层做出决策的流程。

(4)决策后

在作出决策后,就是对顾问和金融机构的认可和忠诚。

这些因素,放大看,就是企业员工对决策的认可和执行情况。

个人理财,和企业开始有一个想法,开始分析市场——认清企业——制定计划——最后执行,这个cycle一样。

模型很复杂,我就不拿出具体的公式了。好吧,我承认,我介绍模型,深入浅出的能力有限,用了很多术语。(相信还是有很多人看的懂)

这个模型,是从认知学的角度,理解个人理财。

当你熟悉了这个过程,下次理财时,就类似有一面镜子,照着自己。和那些学习舞蹈的孩子一样,非常容易的就能看到自己在理财中的非理性一面。

(这是介绍这个模型的核心目的)

总结:

个人理财的基本原理,对于普通人而言,了解上面的东西足够了。

至于具体操作、理财原则、投资技巧,那是另外一回事。遇到合适的问题,我再系统总结一下。当你有了高层建瓴的思想,熟知了基本原理,在个人理财时犯重大错误的可能性就小很多。

本文尽可能的科普了相关基本原理,回顾一下:

1、生命周期理财理论

2、现代资产组合理论

3、个人理财行为决策模型

相关文章

用户评论

所有评论

他的文章 ( 7 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约