大揭秘 | 双降与小微企业融资成本降低的关系

互联网+ 杨如冰 · 中财民泰金融研究所 2015-06-30 阅读:4023

背景

2015年6月27日,中国人民银行宣布再度定向降准并同时下调存贷款基准利率。这是自2014年6月16日以来第二次定向降准,对于“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行,其存款准备金率可执行较同类机构法定水平低1个百分点的存款准备金率;与此同时,这也是自2014年11月22日降息周期重启以来的第四次降息。

在《央行有关负责人就定向降准并结合下调存贷款基准利率答记者问》中,“央行有关负责人”认为:“对部分金融机构实施定向降准”能够“加强信贷政策的结构引导作用,鼓励金融机构更多地将信贷资源配置到‘三农’、小微企业等重点领域和薄弱环节”,并且“随着各项政策效果的逐步显现……各类市场利率均有所下行,企业融资成本高问题得到有效缓解。”

然而,“企业融资成本高问题得到有效缓解”这样的表述实在太过模糊暧昧。我们不妨让数据说话,看看降息和定向降准是否真的使小微企业融资成本高问题得到了“有效缓解”。

银行贷款

小微企业债务融资成本观察

鉴于监管部门没有单独披露小微企业银行贷款利率的数据,我们主要通过两个角度观察小微企业银行贷款融资成本的变化情况。

我们首先观察全部非金融企业及其他部门贷款加权平均利率的变化情况。根据央行公布的一季度货币政策执行报告,“2015年3月份,非金融企业及其他部门贷款加权平均利率为6.56%,比2014年12月下降0.22个百分点,其中,一般贷款加权平均利率为6.78%,比2014年12月下降0.15个百分点。”与此对应的是,2015年3月末人民币贷款基准利率较2014年12月下降了0.25个百分点,即一般贷款加权平均利率虽然有所下降,但下降幅度明显小于基准利率的下降幅度。

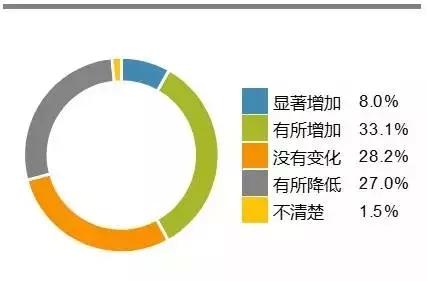

如果说一般贷款加权平均利率水平代表了包括大、中、小企业在内的所有企业银行融资成本,那么,针对小微企业的贷款利率水平调查则更能反映出小微企业银行融资成本的变化。2015年4月,中央财经大学民泰金融研究所开展了第三届商业银行小微金融服务经理人年度问卷调查活动。调查对象为来自环渤海、长三角、珠三角、东北地区、中部地区和西部地区的各类银行业金融机构小微金融经理人。在问及2014年小微企业贷款利率水平相较2013年有何变化时,选择“显著增加”和“有所增加”的受访者占比分别为8.0%和33.1%,合计41.1%,远高于“有所降低”的27%,而且还有28.2%的受访者反馈“没有变化”。也就是说,调查显示,小微企业贷款利率水平并未随宽松的货币政策走低,甚至存在有所升高的现象。

为什么会出现这样的情况?通过受访者对于2014年小微企业贷款信用风险变化和银行审批通过率的整体感受可见一斑。

调查显示,有高达93.2%的受访者认为2014年小微企业贷款信用风险增加,其中认为信用风险“显著增加”的比例高达50.9%,这一比例较去年调查结果高出30余个百分点。与此同时,有接近一半的受访者反映2014年所在行小微企业贷款审批通过率降低,这一比例比去年调查结果高出23个百分点,仅有不到三成表示通过率增加。反映出商业银行审批小微企业贷款的谨慎程度显著提高,银行“惜贷”的情况再次出现。

经济增速下行周期中,商业银行判断小微企业信用风险增加,在发放小微企业贷款时更为审慎,并要求提高小微企业贷款的风险溢价要求,从而在一定程度上抵消了贷款基准利率的下降,这或许解释了小微企业银行贷款利率水平并未全面同步下降的原因。

私募债券

小微企业债务融资成本观察

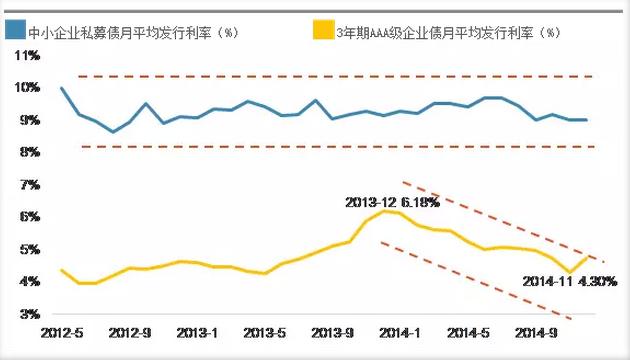

发行中小企业私募债的小微企业并不算多,不过该债务融资方式下的成本数据相对易得。以月为频率对中小企业私募债发行利率进行统计,自2012年5月中小企业私募债问世以来,其月平均发行利率较为稳定,大致落于9%~10%的区间内。2014年央行降息和定向降准推动债券二级市场收益率水平整体下行,但2014年中小企业私募债月平均发行利率仍然稳定在9.00%~9.70%的狭窄区间内(见图2),并未跟随基准利率大幅下行。

注:中小企业私募债月平均发行利率为每月发行的所有中小企业私募债发行利率的算术平均值。

中小企业私募债融资成本居高不下可能有两方面原因:一是与高等级企业债的投资者相比,中小企业私募债的投资者更倾向于以获得绝对收益为投资目标,AAA企业债收益率下降能够为投资者带来资本利得,而中小企业私募债因流动性很弱,基本不存在获得资本利得的空间,因此在债券牛市中,对于追求绝对回报的投资者而言,其对于中小企业私募债的利率要求并没有降低;二是在经济增速下行的周期中,宽松的货币政策预期利好资金面和高等级企业债,但中小企业的信用风险反而在提升,2014年6月起,首批发行的私募债迎来了一轮密集偿付期,中小企业私募债违约事件频出,信用风险的集中暴露显著削弱了投资者对于该债券品种的需求,投资者对于该品种的风险回报要求随之显著增加。扩大的信用利差在很大程度上抵消了基准收益率的下行,从而导致中小企业私募债的发行利率总体维持在高位并伴随窄幅震荡。就这一点而言,中小企业私募发行成本居高不下与小微企业贷款利率并未全面下降存在共通之处。

民间借贷

小微企业债务融资成本观察

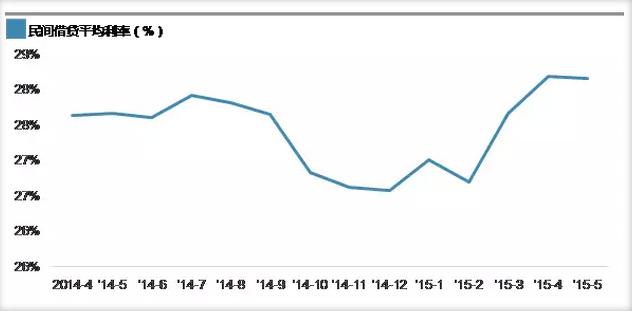

民间借贷是小微企业在正规融资体系之外进行债务融资的重要来源。根据微金所和汤森路透合作发布的微金所信贷市场利率指数,2014年6月定向降准后,民间借贷平均利率水平有所下降;然而,当年11月份的降息却并未推动民间借贷平均利率的进一步下行,反而开始大幅回升。2015年4-5月的民间借贷平均利率水平甚至超过了2014年同期的利率水平。

作为完全市场化的利率,民间利率水平的变化同样令人深思。经济增速下行不仅使大量集中在房地产等领域的民间金融活动风险爆发,也使众多小微企业的经营和财务状况出现恶化。一方面,民间金融主体间的信任关系在本息拖欠、债务人跑路的打击下变得更加脆弱;另一方面,大量小微企业经营和财务风险的增加,使其更加难以从正规金融机构获得融资,进一步加大了对民间金融的依赖,然而,普遍存在的悲观经济预期使得民间资金主体要求更高的风险溢价。两方面因素共同作用,使民间借贷利率在经历了短暂的小幅下行后再度回升。

思考

综上,可供小微企业选择的债务融资工具并不少,再加上统计方法和信息披露方面的问题,小微企业综合债务融资成本的具体数字恐怕是个难解的谜团。然而,仅就目前可掌握的数据来看,无论是银行信贷、中小企业私募债还是民间借贷,小微企业贷款利率并未随基准利率的下降而明显下行。这其中的原因可能来自于,与基准利率相比,信用利差在小微企业债务融资成本中扮演着更为重要的角色——在经济下行周期中,小微企业抗风险能力弱的问题展露无遗,信用风险上升导致的风险溢价升高抵消了基准利率的下降。这或许很好地揭示了为什么我们在看到在小微企业贷款需求下降(见图4)以及基准利率下降的同时,小微企业贷款利率水平却没有全面下行,甚至存在有所升高的现象。

定向降准固然对鼓励商业银行增加对“三农”和小微企业贷款有一定作用,因为这在一定程度上降低了商业银行发放此类贷款的成本,但这种差异化监管激励的效果受到商业银行自身风险管理及业务结构调整的约束,这从定向降准标准动态考核的结果可见一斑。2014年6月对符合审慎经营要求且“三农”或小微企业贷款达到一定比例的各类商业银行实施定向降准时,参与考核的金融机构共377家,其中302家满足定向降准标准。人民银行2015年一季度货币政策执行报告显示,2015年2月,人民银行对2014年6月定向降准参与机构范围实施了动态考核,参与此次考核的机构增至383家,但却仅有285家满足定向降准标准。

根据《中华人民共和国中国人民银行法》第三条,“货币政策目标是保持货币币值的稳定,并以此促进经济增长”。在利率市场化和人民币国际化的浪潮下,央行努力在“蒙代尔不可能三角”中维持货币币值稳定已实属不易。寄望货币政策能够调整信贷结构、降低小微企业融资成本或许并不现实。降低小微企业债务融资成本更为合理的逻辑应该在于切实降低小微企业的税负水平、有效改善小微企业的经营环境,为小微企业提供更大的发展空间,从而提升小微企业在经济结构转型期间的经营活力和抗风险能力,改善经营预期,从而降低其债务融资的风险溢价,才可能带来融资成本真正的下降。(本文节选自《中国中小微企业金融服务发展报告(2015)》)

上一篇>中美银行业信息技术安全之争

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约