消费分期或将引爆网贷平台新一轮激战

互联网+ 懒财主研究院 · 零壹财经 2016-08-11 阅读:4132

自从房贷、车贷被大众熟知以来,消费分期就以排山倒海之势出现在普通老百姓生活的各个角落,包括房、车在内可以进行分期付款的物品从家具家电、数码电子产品到生活日用品甚至类似旅游这样的精神消费都可以,触及角度之广,可以说只有你想不到,没有商家做不到。

除了房、车等大额物品需要在银行或者其他金融机构进行贷款而外,其他物品或者消费大都可以在电商平台进行。比如京东有白条、淘宝有花呗、苏宁有任性付等等,这些电商平台因为有场景入口,有商家物品,因此在消费分期业务上有着天然的优势。在近些年电商纷纷做金融的大趋势下,消费分期可以说成了一种不可或缺的金融资产。当然,不只是电商看到了消费分期的巨大潜力,作为一种具有借贷关系的债权,不少网贷平台也纷纷发力消费分期,构建一个由投资者、平台、分期消费者的良性循环圈。

消费分期的市场究竟有多大,让电商、网贷平台竟相追逐?

从近几年的数据来看,2013年,中国消费信贷规模达到13万亿元,2014年中国消费信贷规模达到15.4万亿,同比增长18.4%,2015年中国消费信贷规模达到19.0万亿,同比增长23.3%,预计2016年,中国消费信贷规模将达23万亿,增速也将超过20%。当前,中国的消费信贷在整个信贷中占比仅为20%,而在一些发达国家,消费信贷的占比超过60%,对于中国这样一个人口大国而言,未来消费信贷市场的上升空间还很大。预计在未来很长一段时间内,消费信贷高增长速度都将长期得以保持。

下图是2010-2019年中国消费信贷余额规模及增长率,其中2010年-2015年为统计数据,2016-2019年为预测数据。

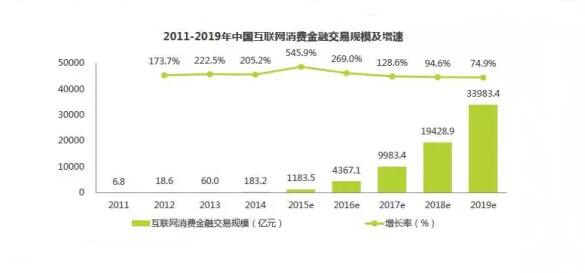

让人感到惊喜的是,在整个消费信贷中互联网消费金融似乎正发挥着越来越重要的作用。艾瑞咨询数据显示,2013年,中国互联网消费金融市场交易规模仅为60.0亿元,2014年交易规模则突破183.2亿元,增速超过200%,2015年互联网消费金融市场则突破了千亿,增速超过500%。

下图是2010-2019年中国互联网消费金融规模及增长率,其中2010年-2014年为统计数据,2015-2019年为估测以及预测数据。

由此可见,无论是整个消费信贷还是细分的互联网消费金融领域,市场前景都非常广阔。网贷平台作为互联网金融的重要组成部分对消费分期这样的资产端也早已虎视眈眈。不少网贷平台想进一切办法与互联网消费主阵地的电商平台进行对接,打通消费场景入口。同时也有不少平台自己开发商城进行消费借贷。不管是与电商合作或是平台自己造血都反映出网贷平台布局消费分期的热忱。

众多网贷平台在资产端布局消费分期,原因何在?关于这个问题,懒财主研究院大懒通过分析、观察总结出如下四个原因:

一、说到这里有人会问,网贷平台可以对接的债权资产种类这么多,为何消费分期会受到热捧?上文我们也谈到,消费分期存在于我们衣、食、住、行的各个环节,这就使得消费分期作为一种债权资产可以源源不断地供给。只要平台做好消费分期这一业务,平台的资产端压力就可以大大缓解。网贷平台在资产端的竞争日趋白热化,拓展资产端种类已成为各大平台长久发展的必要手段。

二、一般来说,消费分期业务因月供和期数不同有不同贷款利率。这里我们以趣分期小牛电动M1智能锂电踏板车 白色 青春版为例子。产品原价:3,796.00元,分期:12期,月供:346.21元,月费率:0.787%。根据金融行业关于分期消费产品年化利率计算公式a*n*24/(n+1),其中a代表月费率,n代表分期数计算出该产品的实际贷款利率为17.44%。0.787%的月费率在分期付款市场只等算是中等水平,可见消费分期贷款利率是相当高的。对于网贷平台而言,这样贷款率操作空间大,即便是与电商平台合作,减去相关的手续费用,网贷平台也能从中获得不小利差,在逐利意味浓厚的金融市场,消费分期这种资产对网贷平台的吸引力就特别大。消费分期贷款利率高,网贷平台的操作空间大。

除了房贷、车贷等大额业务,一般互联网消费分期业务中大都以小额居多,因此网贷P2P的一笔资金可以覆盖多个消费分期业务,这在某种程度说就分散了网贷平台在资产端的风险。而且做本身做消费分期业务的平台就有着自己的一套专业审核流程和风险控制体系,因此对于网贷平台而言,实际上就进行了一层风险过滤,如果平台再次进行筛选审查,这一类资产的风险就很低了。三、消费分期作为一种债权资产,风险低。

虽然网贷平台包括网贷的衍生平台可涉及的资产种类非常多,但由于近几年网贷行业竞争激烈,不少主流债权资产,比如房、车质押抵押贷等在整个行业中已经运作得非常成熟,因此可操作的空间就很小。而消费分期则不同,不管是现在还是将来,消费分期都有长期持续高速发展的市场空间,可以说在很长一段时间内,消费分期在国内都是蓝海领域,具有无限多的发展可能。因此各大平台只要在消费分期业务上做一番文章,并且持续不断地改善、优化、提高,就能在资产端竞争上占据有利地位。而只有资产端优势明显,网贷平台才有长期可持续发展的沃土。四、网贷平台布局消费分期,有利于平台的长期可持续发展。

通过上述总结分析结合美利金融关闭线上理财端,重点发力资产端尤其是对消费分期业务的热点事件中,我们可以体味到消费分期对于各大平台的巨大吸引力。对于网贷平台而言,它不仅是一类重要的债权资产,更多地它能够有力地促进平台的转型与升级,总之不管从市场前景角度还是网贷平台当前的形势,消费分期都很有可能引爆网贷平台新一轮激战!

相关阅读

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约