11项业务牌照或资质,苏宁在构建怎样的金融帝国?

互联网+ 士小文 · 零壹财经 2016-08-08 阅读:5776

8月1日,苏宁云商发布了今年上半年业绩报告。

报告期内,其营业总收入为687亿,比上年同比增长9.03%。

报告表示,报告期内公司对旗下的互联网金融业务进行整合,成立了苏宁金服集团。

目前,苏宁金服取得了11项金融业务牌照或资质。报告期内旗下的支付、投资理财、供应链金融、消费信贷、众筹等业务取得快速增长。

零售业巨头的发展策略是一致的。

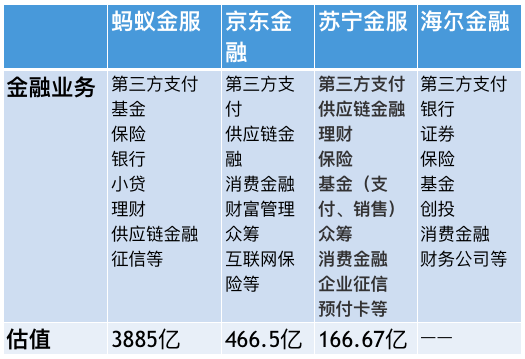

电商巨头阿里京东,零售巨头苏宁海尔等都在逐渐打造金融帝国。

苏宁的金融布局主要围绕其零售业务展开。在互联网+零售的发展过程中,其主要做了三件事,即互联网+渠道、互联网+商品、互联网+服务。

在上游,苏宁成立了面向供应商的小额贷款公司和商业保理公司,为其提供融资服务,在中游,苏宁上线了互联网保险销售业务,主要目的是为售后、物流等服务商提供保险服务,此外,上线基金销售业务,主要目的是提升用户的粘性,在下游,苏宁则成立消费金融公司,目的是为下游用户提供消费信贷服务。

最近的消息是,苏宁基金管理有限责任公司于7月22日向证监会提交了基金管理公司申请材料,并且于7月29日补正,成为申请公募基金牌照的第30位排队成员。至此,其已经在基金领域斩获支付、销售及基金管理三个牌照。

几大零售业巨头金融布局对比:

苏宁、京东、阿里2015年末财务数据简单对比::(单位:亿元)

2016年4月24日,苏宁云商发布公告,表示公司拟对旗下的第三方支付、供应链金融、理财、保险销售、基金销售、众筹、预付卡等金融业务进行整合,搭建苏宁金服平台,并计划通过增资扩股,引进战略投资者苏宁金控投资有限公司(以下简称苏宁金控)。同时,将设立员工持股合伙企业,参与此次增持扩股。

公告同时显示,苏宁金控出资58.34亿元,持有苏宁金服增资扩股后35%的股权;核心员工增资8.33亿元,持有苏宁金服增资扩股后5%的股权。

大约70亿元的融资后,苏宁金服的估值达到166.67亿元人民币。

今天来理一理估值近167亿人民币的苏宁金服集团。

第三方支付:市场竞争压力大

2012年,苏宁易付宝获得第三方支付牌照。

当时,苏宁电器副董事长孙为民介绍,苏宁易付宝将不仅仅作为支付工具来使用,而是将集合苏宁会员卡、联名信用卡、支付工具“三位一体”,整合形成“支付云”,为用户提供一站式支付体验。同时,苏宁易付宝将向供应商开放。

根据今年8月1日苏宁云商的业绩报告,其支付业务拓展企业客户,服务对象包括供应商、交易平台客户、苏宁生态圈内客户等,正在丰富支付场景。

截至2016年6月,易付宝的注册用户为1.4亿,企业客户超过5万户。

另外,根据其财报,经过6年多的转型实践,公司的互联网零售转型优势开始凸显,2015年苏宁云商营业收入为1355亿,同比增长24.44%,但其互联网业务同比增长94.94%。

互联网业务的快速发展趋势将成为其第三方支付业务发展的基础。

不过,根据易观发布的《中国第三方支付市场季度监测报告2016年第一季度》,第三方互联网在线收单市场竞争格局保持稳定,支付宝以44.76%继续保持市场第一,财付通市场占有率18.30%位列第二,银联以13.98%位列第三,前三家机构共占据互联网收单交易份额的77.04%。

目前,支付宝已经覆盖4.5亿用户群体,且不断扩张海外支付领域,苏宁易付宝面临的市场环境异常恶劣,增长压力大,短期内或将定位于自身体系运行。

同时,根据此前易观智库的分析报告,2015年行业竞争加剧,一些新机构会逐渐入场,而2016年——2018年,竞争将更加激烈。

供应链金融:起步较晚,增长迅速

2011年,苏宁提出布局供应链金融的战略规划,2012年,创建重庆苏宁小额贷款有限公司,推出苏宁小贷,业务针对供应商的短期资金需求。

2014年,苏宁推出10亿规模的供应商成长专项基金,服务主要是订单融资、库存融资、应收账款融资等。

苏宁的供应链金融业务模式一方面是自己出资,一方面是与银行合作放贷,其融资产品较为丰富,可以为中小企业提供各类选择。

上述融资业务开展依托的是苏宁的历史交易记录,其可以为中小企业信用评价提供参考,并最终给出授信额度。

根据苏宁今年一季度的财报,其小贷及保理业务放宽规模增加,苏宁云商发放贷款及垫款24.01亿元,相比2015年年末提升83.1%,相较于去年同期增长303.3%。

增长态势明显。

电商企业依据已有的供应商资源切入供应链金融是必然。

阿里小贷是行业的先行者,其服务的是阿里电商的上游企业,诚信通体系依据已有的数据资源,对各个小企业进行信用评估分析,并确定贷款额度,且融资服务不仅服务自有体系内企业,也将积累的能力不断输出出去。

京东的供应链服务目前也已不断扩展服务体系,不仅服务自有电商体系,同时依靠大数据风控等技术,谋求服务自有体系外的其它各类领域。

相比之下,苏宁的供应链金融业务起步较晚,但增长迅速。根据中泰证券的研报分析,供应链金融爆发性增长,未来有希望成为苏宁云商的重要业绩支撑点。目前,苏宁正在与阿里合作,阿里生态圈的b端用户将逐步接入苏宁物流、苏宁云店之中,同时,苏宁将其线下资源向全社会开放。

研报分析预测,大量的b端用户将成为苏宁生态圈的用户,苏宁的供应链金融有望实现快速放量。

消费金融:可能会借力o2o运营模式

2015年5月29日,苏宁云商联合南京银行、法国巴黎银行个人消费金融集团、洋河股份、先声再康药业共同出资成立的苏宁消费金融有限公司(以下简称苏宁消费金融),获得银监会批复正式开业。其注册资金3亿元,上述各股东出资比例分别为49%、20%、15%、10%和6%。

苏宁消费金融首先推出的个人消费信贷产品是任性付,主要依托大数据和云计算,为苏宁线上线下购物的客户提供小额信用贷款服务,对于已邀请授信的客户,单个客户最高授信额度为20万元。

任性付产品包括消费分期与现金借贷,同时,依据不同场景,其推出了校园分期、家装分期、旅游分期、教育分期等。

官方资料显示,一年内,任性付单日最高投放额近3亿,发放消费贷款数量超过800万笔。

京东金融是电商介入消费金融的鼻祖,其白条业务也具有行业代表性。

目前其白条业务正在走出京东,将面向京东外部各类场景提供风控等技术,在渠道下沉方面,京东金融开展了一系列战略投资布局,如投资大学生消费金融平台分期乐、汽车消费金融平台美利金融、与农村金融平台什马分期合作等。

京东在消费金融的布局不仅服务自有体系c端用户,同时输出其大数据风控等技术,服务b端用户。

蚂蚁花呗与借呗是蚂蚁金服面向淘宝生态用户推出的消费分期与现金借贷服务及产品,风险控制主要依托芝麻信用分,目前,芝麻信用分也已经开始对外输出。

相较而言,苏宁的消费金融业务起步较晚,正在发力,但尚未成熟。同时,苏宁消费金融具备一些特点。

苏宁一直在战略转型,线下转向线上的过程中,其主打的概念是o2o运营。上述8月1日苏宁公布的业绩报告表示,苏宁易购服务站是苏宁云商集团抢占农村消费市场,实现三四级市场O2O平台落地的载体。

截至2016年6月30日,公司苏宁易购服务站直营店1478家,苏宁易购服务站加盟店2329家。

线下门店是零售渠道优势,同时在推广消费金融能业务的过程中其也是有利布局。

理财业务:全牌照支撑

根据官网介绍,苏宁理财于2014年1月上线,其产品体系包括:货币基金“零钱宝”(目前与广发基金、汇添富基金、鹏华基金合作),票据理财等固定理财产品,基金理财产品,保险理财产品,企业版零钱宝等,同时还上线证券频道,为用户提供资讯、行情、社区交流等服务,此外,还有新上线的私募股权理财等服务。

如上所示,苏宁金融的一个特点是o2o模式,其已经在全国37个城市设立了75家苏宁财富中心。

用户可以在苏宁家庭财富中心咨询理财产品知识、体验指导服务等,苏宁家庭财富中心的理财产品平均认购金额为5万元以上,最高单次认购金额超过500万元。

整体来看,线下理财体验店一方面可以充当销售渠道,另一方面有利于提高用户的信任度。

苏宁理财业务的开展,背后是其金融牌照支撑。

2014年2月17日,保监会发文批准设立苏宁保险销售有限公司,此后,苏宁保险获得了代理销售保险产品、代理收取保险费、代理相关保险业务的损失勘察和理赔,以及保监会批准的其他业务的资格。

今年3月,苏宁金融旗下的南京苏宁基金销售有限公司获得中国证券会颁发的“基金销售业务资格证书”。这是自2013年其获得基金销售支付牌照以来,又一次获得的基金行业相关牌照,意味着苏宁金融将有资格从事证券投资基金的销售及基金销售支付结算业务。

此外,如文章开头所示,苏宁基金管理有限责任公司已成为申请公募基金牌照的第30位排队成员。至此,苏宁已经在基金领域斩获支付、销售及基金管理三个牌照。

有报道表示,苏宁已经与多家基金管理公司进行接触,达成了合作意向。将为个人及机构客户提供不同类型的基金产品以及教育、医疗、旅游、购物等为辅的增值服务。

苏宁理财业务数据暂缺,但品类丰富,且还在不断更新上线,其发展态势值得关注。

保险:介入传统保险与互联网保险

在互联网保险领域,阿里有退货运费险和账户安全险,类似的,苏宁有家用电器延长保修服务产品,根据公开资料,目前针对不同需求,苏宁的相关产品已经演化出多种产品分支,包括家电延长保修计划、3C意外保修计划、手机碎屏保、小家电替换保修计划和空调保内替换计划等。

根据报道,苏宁延保已经累计为消费者提供保修和换机服务超过500万人次,销售规模超过30亿。

此外,在传统保险领域,苏宁也有涉及。据官网介绍,苏宁小微保是苏宁保险销售基于对其合作领域供应商业务的了解和数据采集分析,与保险公司合作设计的产品,这类产品涉及售后、物流、装饰、物业等诸多领域。

众筹:产品众筹位居第三,跻身第一梯队

2015年4月,苏宁众筹上线,并实现线上平台、线下实体门店同步开展众筹产品体验服务,其包括产品类众筹和股权众筹,产品众筹包含六大品类,即科技、设计、公益、农业、文化、娱乐等;股权众筹包括智能硬件、文化创意、电竞体育消费等领域。

众筹市场目前发展尚处于初级阶段,但先前入场的平台已经站稳脚跟,从交易量来看,京东众筹、淘宝众筹长期排名位居前二,根据零壹研究院的数据,京东东家累计筹资规模超过12亿元,蚂蚁达客成功撮合7个千万级项目。

同时,后起的苏宁众筹表现也较为突出,产品众筹方面,2016年上半年,其成功筹款2.92亿,位居第三,目前累积筹款约6.45亿,已属于第一梯队;股权众筹方面,苏宁业务上线较晚,上半年仅完成2个项目共计147万元募资,增长乏力。

预付卡:促销功能显著

预付卡场长期以来是礼品卡的代名词,随着目前移动支付等的崛起,预付卡的定位也更加集中,即作为商务馈赠等的礼品。

苏宁卡包括电子卡和实体卡,电子卡可以自定义面值,实体卡则由苏宁易购发行,可以在线上商城及线下门店使用。

预付卡对于企业来讲,可以为其带来收益,是一种资金融通的方式,同时简化支付程序,且可以加强营销促进获客。

京东商城有类似的电子e卡,持卡用户可以在京东自营门店消费时冲抵现金。

预付卡是零售企业渠道、流量等能力的体现,反之,企业也能通过这种手段营销获客,并获得其他各类收入,应该属于锦上添花的业务。

总结

整体来看,苏宁在互联网运营路线的战略转型过程中,其金融业务布局对标蚂蚁金服、京东金融等发展路线的意味明显,一路拿得金融牌照并开展相关金融业务,虽然一些业务起步较晚,但也紧追不舍,取得了一些成绩。

同时,苏宁云商与阿里合作被业界看好,根据其第一季度的财报,中泰证券研报预测,苏宁云商2016——2018年的销售收入将分别为1627亿、1961亿、2349亿。

此外,也需要注意,苏宁云商可能面临的挑战包括转型线上运营亏损、现金流吃紧及一系列金融业务的管理风险等。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约