P2P借贷行业中报:上半年总成交逾8000亿 全年有望逼近2万亿

P2P 零壹研究院数据中心 · 零壹财经 2016-07-01

本报告为零壹财经独家出品,转载须注明出处。

一、2016上半年回顾

1、监管趋严:中央及地方加紧开展互金专项整治

2015下半年以来,以e租宝、大大集团为代表的重大风险事件频发,监管部门加紧了对包括P2P在内的互联网金融的规范和整治。

2月,国务院发布《关于进一步做好防范和处置非法集资工作的意见》,要求各地区有关部门密切关注P2P网络借贷等领域,完善法规,尽快出台P2P网络借贷等领域的监管细则。3月,由中国人民银行牵头组建的中国互联网金融协会正式成立,协会对P2P平台信息披露、统计数据报送进行了规范。4月,国务院组织14个部委召开电视会议,将在全国范围内启动为期一年的专项整治活动,对P2P提出“不设资金池”、“不自融自保”等要求;工商总局等17个部委出台了有关互联网金融广告的专项整治工作实施方案。

各地金融办、工商局、公安部、行业协会积极响应。北京网贷协会将全部网贷企业纳入自律管理,落实产品登记、信息披露、资金存管3项措施,近期开始平台排查;北京工商局等11部加强金融投资理财类广告监管,叫停某类广告。上海互金协会发布《上海网络借贷平台信息披露指引》,要求协会会员递交主体信息、产品信息、业务信息、财务信息及其他信息五大类。广东金融办开展包括P2P网贷在内的监测预警工作,建立信息统计报送制度,深圳、广州等地积极部署互金整治活动。近半年查处的P2P平台明显增多,包括运营多年的老牌平台E速贷。

2、风险频发:平台数量负增长老平台相继出事

2015年11月以来,正常运营的P2P平台数量均呈负增长,上半年总计出现问题平台408家。从问题平台类型看,失联跑路和网站关闭仍然占绝大部分,但主动停止运营的平台明显增多。运营多年的老平台如808信贷、e速贷、四达投资相继出事,前两者已被定性为非法集资。与此同时,部分大资本如嘉实基金、瓷爵士退出P2P领域,引发行业思考。

3、逆势发展

尽管监管政策趋严,P2P热度下降,但行业表现仍存在“亮点”。上半年各月成交额持续攀升,6月超过1,500亿元,贷款余额也突破6,000亿元。行业累计成交额在5月末已经超过2万亿,迈上新台阶。在资本市场整体趋冷的情况下,上半年行业共发生50例融资事件,涉及融资总金额在170亿人民币以上此外,行业迎来了一批上市系、国资系等实力型玩家,包括碧桂园、富士康集团等。

4、竞争加剧

为适应监管环境和市场环境,P2P平台在合规建设、资产争夺和业务布局方面展开了全面竞争:1)合规建设:增加注册资本,进行系统改造加强信息披露,积极争取和银行进行资金存管,这些都需要较高的成本;2)资产端,资产荒日益加剧,优质资产已经成为平台的达摩克利斯之剑,上半年消费金融、供应链金融、汽车金融等资产称为P2P平台的追逐焦点;3)业务方面,各大平台基于自身优劣势调整布局,或纵向深耕垂直细分领域,如票据、汽车等产业;或横向发展业务,拓展资产渠道,转型综合理财;或开发智能型产品,如智能投顾。

5、国外情况

全球P2P行业标杆5月9日Lending Club爆出将贷款产品卖给投资特征不符合的投资者,随后创始人辞职、公司股价大跌;后部分机构投资者宣布不再购买平台贷款;6月,Lending Club披露的持股信息显示,盛大持股比例由11.7%提高到15.13%。Lending Club事件对美国P2P市场冲击明显,也引发了国内从业者对平台自律、信息中介论等的讨论。

除Lending Club外,早前美国中小企业贷款平台Ondeck第1季度财报显示,季亏损1260万美元,亏损幅度同比增长57%。Prosper因贷款发放量下降和盈利原因裁员28%,主动缩减贷款发放规模。英国方面,据AltFi Data统计,包括Zopa、lendinvest、Funding Circle在内的五大P2P增长处于停滞,而相对规模较小的平台放贷量这和18个月前相当。

美英P2P行业整体不乐观的情况下,仍存在积极面,SOFI五月底获穆迪最高等级评级表明美国大学生这一垂直人群仍能产生良好资产。

二、P2P网贷行业数据分析

1、平台数量及地域分布

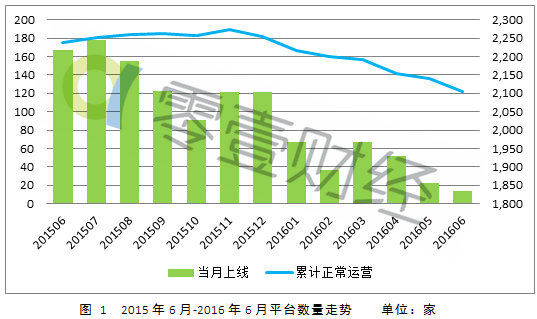

截至2016年6月30日,监测到的P2P借贷平台共4,567家(仅包括有线上业务的平台,且不含港台澳地区,下同),其中正常运营的仅有2106家,占到46.1%的比例。数据显示,6月新上线平台数量继续减少,创下自2013年2月以来的新低,正常运营的平台较上月下降1.5%。零壹研究院数据中心

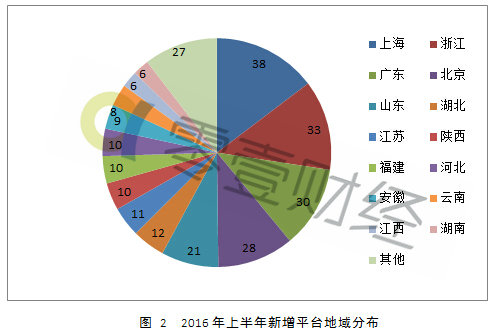

2016年上半年共新增平台259家,同比下降77.4%,较去年下半年下降67.2%。新增平台分布在25个省市,半数分布在上海、浙江、广东和北京,分别有38家、33家、30家和28家,山东、湖北、江苏、陕西福建、河北等地新增平台数量均在10家以上。

2、问题平台统计

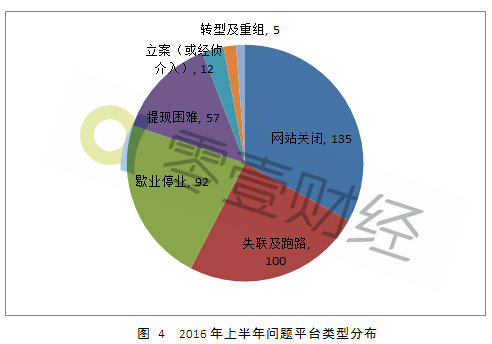

截至2016年6月30日,统计的问题平台共有2461家,占平台总数的比例高达53.89%。上半年共计408家平台出问题,同比下降27.0%,较去年下半年(772家)减少47.15%。零壹研究院数据中心

问题平台中网站关闭和失联跑路占57.6%,分别达到135家、100家。歇业停业平台占22.5%,共92家,包括隐性停运和主动停运的平台26家。57家平台由于资金链紧张出现兑付问题,目前仍处于提现困难状态。上半年立案及经侦介入的平台共计12家,包括在线贷、808信贷、e速贷等知名平台。

据零壹研究院观察,上半年行业内问题平台、主动退出的平台、立案或经侦介入平台绝对数量要少于去年下半年,主因是新增平台的迅速减少;值得关注的现象是,立案及经侦介入的平台比例提高,监管层正加快动作。[1 ]

据零壹研究数据中心统计,2015年下半年至今的所有问题平台中,问题爆出和平台上线的时间差中位数约为180天,平均约为256天。[1 ]

3、交易规模

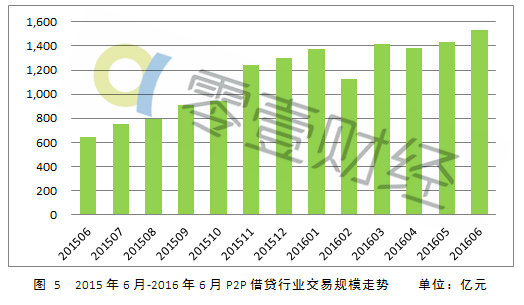

上半年P2P行业总成交额8,264亿,约为去年同期的2.7倍,相较于去年下半年增加25.5%。1-6月成交额震荡上升,6月成交1532亿创历史新高,月均复合增长率为2.77%,预计全年成交额可达到1.8万亿左右。从地域角度来看,上半年北京、上海、广东总成交额分别在2,300亿、1,200亿、2,400亿左右,三地合计占全国的71%。

4、贷款余额

2015年末,P2P贷款余额约为4,253亿元,今年4月突破5,000亿元,截至6月底达到6,088亿元左右(其中北京约为1,950亿元,占到32%),半年以来的月均复合增长率在6.2%左右且有增大趋势。我们预计2016年末行业贷款余额有望达到9,000~10,000亿元。

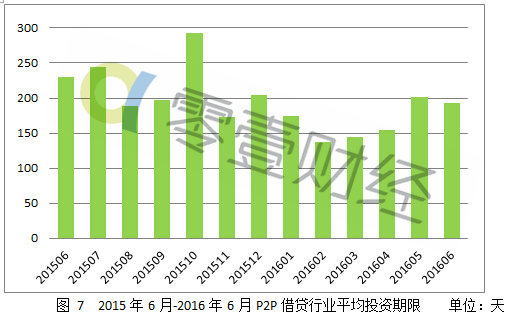

5、借款期限

2016年6月网贷行业的平均借款期限为193天,较上月减少8天,较1月末约增加28天。北上广地区平均借款期限差异明显,北京、上海分别为619、381天,广东仅为86天。在行业日趋规范,拆标现象减少,以及长期信贷稳步增多的情况下,长标的比例可能还将扩大,预计未来一年内,平均借款期限整体将呈增长趋势。

6、投资利率

上半年P2P行业投资利率呈“温和”下降趋势,6月平均利率为9.99%,环比5月(10.04%)下降0.05%。北上广地区利率趋势与全国相同,北京和上海利率下降较快,目前分别为9.24%,9.20%;广东为10.40%。随着互联网专项整治的开展以及行业日趋理性,行业投资利率在未来几个月内波动性下跌,预计年底可到9%左右。

7、借款人与投资人

6月P2P网贷行业累计借款人和投资人分别达到116万人、402万人。借款人人均借款12.7万元,投资人人均投资3.6万元。

8、P2P行业融资并购一览

据不完全统计,1-6月整个P2P借贷行业融资事件至少发生50例融资或并购事件,较去年下半年(80例)减少30起;资金总额约172亿人民币,较去年下半年(约103亿)增加69亿;上半年B轮及其以上的案例共16起,占到70%左右的资金份额,这些平台凭借已有的市场和早先获得的融资持续发力,不断强化技术、开发新产品、扩展新领域,继续被资本看好。上半年出现了几笔巨额融资,金额最大的三笔分别为陆金所(12.16亿美元,B轮)、借贷宝(25亿人民币,A轮)和分期乐/桔子理财(2.35亿美元,D轮)。零壹研究院数据中心

据零壹研究院观察,今年上半年更多深耕垂直细分领域的平台获得融资,且金额普遍较大:供应链金融(合时代、草根投资、创利投);消费金融(桔子理财、米么金服),汽车金融(微贷网、美利金融),票据理财(票据客、银票网、小狗钱钱)、房贷(合盘金融、小虾理财),三农(农发贷、可溯贷),其他细分领域还包括餐饮P2P筷来财、服装P2P创利投等。

京公网安备 11010502039207号

京公网安备 11010502039207号