相互保险研究系列(六):各区域相互寿险与相互非寿险数据

互联网+ 零壹研究院 · 零壹财经 2016-05-20 阅读:5110

本篇数据主要来自于国际合作与相互保险联盟(InternaltionCooperativeandMutualInsuranceFederation)于2016年3月发表的《2014年全球相互保险市场份额报告》(GlobalMutualMarketShare2014),数据截止于2014年年底。

相互寿险

2014年,传统寿险规模占据了相互寿险43%的比例,份额比2013年的45.4%稍有降低。1/3的寿险保费来自于养老金和年金产品(比例较2013年的32.6%有轻微上升),12.4%来自于投资和退休储蓄计划(2013年为10.5%),剩下的11%来自于长期健康和残疾保险及其它(例如债权人保险和收入保险)。

从各个区域来看,传统寿险产品都贡献了相互寿险的重要份额。在亚洲及大洋洲,传统寿险规模的占比从2013年的74%下降到2014年的69%,主要源于日本相互保险市场保费规模的锐减(其实主要是日元大幅贬值的汇率因素,因为本报告中的保费规模均折算为美元,零壹研究[research01]注)。

在新兴市场,拉美和非洲的传统寿险占了相互保险市场的大头,占比分别为70%和90%。在北美和欧洲这两个成熟市场,传统寿险所占比率要低不少,分别为41%和30%。

养老金和年金是北美相互保险机构最大的寿险产品线,在2014年贡献了大约47%的相互寿险保费,亚洲及大洋洲、欧洲的养老金和年金仅占1/4左右。欧洲主要养老金保费来自于北欧国家,他们的养老金保费规模占比远高于欧洲的其它国家。而拉美和非洲的养老金与年金产品占比要小得多(仅为2%和9%)。

其它相互寿险产品中,投资与退休储蓄仅在欧洲盛行,占据29%的比例(2013年为26%)。残疾与长期健康保险在拉美的相互寿险市场份额最大(25%),欧洲和北美分别占了10%左右。

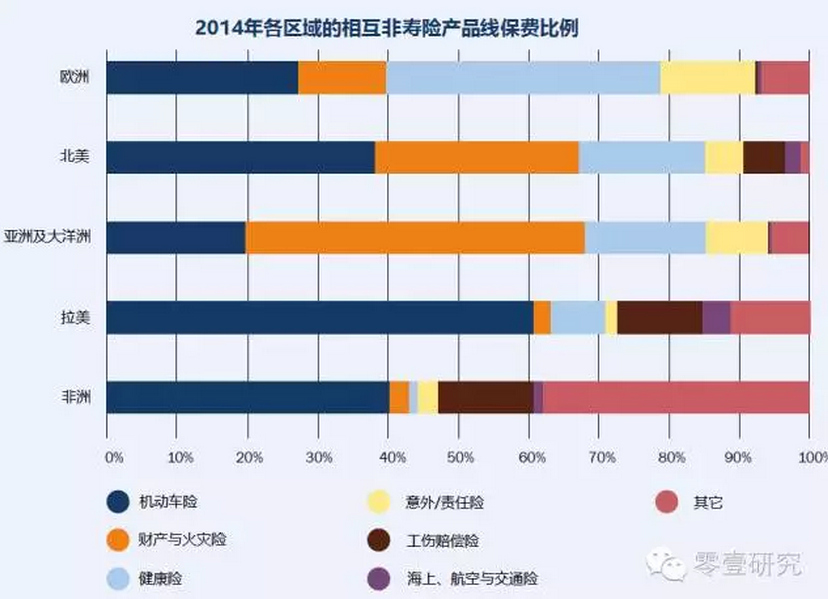

相互非寿险

在全球层面,机动车保险依然是2014年相互非寿险的最大产品线,占据1/3的相互非寿险保费规模。健康线和财产及火灾险也是主要的产品线,分别占据相互非寿险保费规模的25.3%和23.8%。意外险和责任险占8.5%,其余的保险占9%。

与相互寿险相比,各个区域的相互非寿险产品线规模占比的差异很大。2014年,机动车保险在5大区域中的3个占据鳌头,最具代表性的是拉美,规模在相互非寿险中的占比高于60%;北美和非洲在40%左右。

健康险是欧洲最大的相互非寿险产品线,保费规模占比接近40%。荷兰和法国的相互健康险非常流行,贡献了欧洲90%的相互健康险保费。北美、亚洲及大洋洲的情况也不错,占比分别为18%和17%。其中尤为值得一提的是澳大利亚,该国的相互非寿险保费中,超过80%来自于相互健康险。

亚洲及大洋洲的财产与火灾险占据了48%的相互非寿险保费收入,北美为30%。欧洲的财产险占12%左右。5大区域中,欧洲的意外与责任险占比最高,为14%;亚洲的也占到了9%,北美的占到6%。

拉美和非洲的相互财产险和责任险水平低于其它区域,他们的工伤倍偿险更加流行,分别占到12%和14%。这两个区域的其它产品险所占份额也比较高,尤其是非洲,农业保险是相互保险的最大非寿险产品线之一(几乎与机动车险相当)。

上一篇>相互保险研究系列(五):亚洲及大洋洲的相互保险市场情况

下一篇>新金融日报(2016.5.19) | 《互联网金融风险专项整治工作实施方案》(全文)流出!,蚂蚁花呗推出医疗分期付费服务

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约