起底易九金融:“我们不做风控 只负责信息发布”

网贷 东东 · 零壹财经 2016-05-16

在上周,号称重庆最大民营P2P平台易九金融被曝出现了2.5亿的项目逾期——与其合作的国有担保公司贵州省能源担保公司在其网站上发布的57个项目全部逾期,随后各家媒体也对此事件作出了相应的报道引起广泛关注。

相信各位在这些报道中也发现了一个细节,易九金融已经不是第一次出现这种大规模坏账,在去年河北融投出现破产危机的时候,易九金融也出现在了被涉及平台的名单上。然而,易九金融官方却在宣传自己是“依托国有担保的互联网金融信息服务平台”的同时始终坚持不兜底。

那今天笔者就带各位仔细看下这家有勇气的平台。

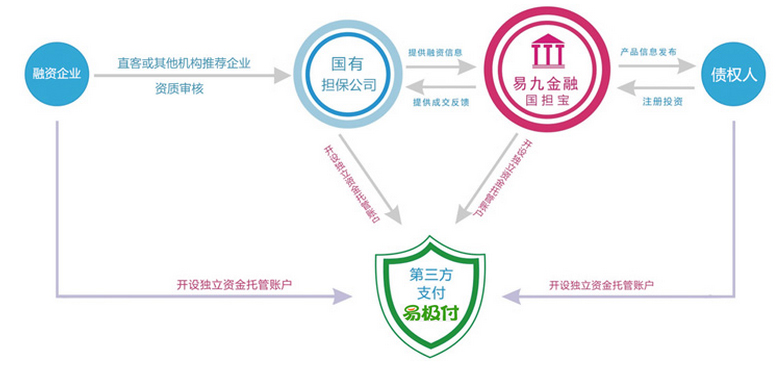

重庆易九金融服务有限公司(即易九金融运营公司)成立于2013年6月,注册资本3000万元人民币,公司法人王希娅,股东是重庆易一天使投资有限公司、陈林和张鹏。平台具体业务模式如下图所示:

从这个图里,笔者目前发现两个问题:第一是没有发现平台本身的风控措施,在整个借贷过程中平台并没有实际接触到融资企业;第二是所有的箭头都指向了“易极付”这个第三方支付平台,那这个平台又是何方神圣?

一、平台风控何处寻?

笔者按照一般平台介绍风控的惯例,我们在平台页面上点击进入了“安全保障”页面,页面显示最显眼的一句话就是“投资有风险 国有来保证”。

具体的风控措施包括:国有企业提供全额本息连带责任保证担保、第三方支付机构托管资金账户、运营合规,IT系统可靠和数据保全等措施。在这里笔者发现了,出现了一个有意思的细节,就是在提供担保的国有企业中,贵州能源和河北融投这两个出现问题的公司仍在其列。

而且,依旧没有发现平台本身和融资企业之间的任何风控手段。而平台对于投资风险的看法是:风险是担保公司不能履约。因为对投融保业务做履约担保的都是全国的国有担保公司,这种情况难以发生。

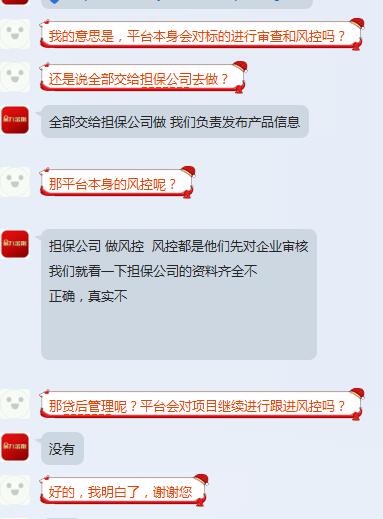

于是笔者向客服咨询后得到了以下回复:

按照客服的回复,笔者得到的信息有三点,一是平台将标的的审查全部交给了担保公司而自身只是作为一个信息发布平台;二是平台只是对担保公司进行了相关资料上的审核,而对于担保公司的能力并没有考量平台对担保公司的审查包括担保公司自身的资料是否真实无误,对担保公司自身能力并没有提及;三是平台对标的并没有任何的接触调查等风控。

那现在按照平台所给出的信息来看,平台本身并没有对标的进行调查和风控,而且按照客服给出的信息来看的口径,平台对担保公司的审查也不甚完备仅限于资料审核。

二、易极付又是何方神圣?

由于在易九金融上并没有发现有关易极付的其他信息,所以笔者还是选择在工商网站上进行查询。查询结果表示,易极付注册资金为1000万元人民币,企业法人为熊新翔,股东有两位,分别是魏开庆和重庆博恩科技公司。

然而,易九金融的股东方易一天使投资的前身就是这个博恩科技公司,也就是说其实易九金融和易极付是同一家母公司旗下的两家分公司。

而此前在网络上也有投资者对这个问题提出过质疑,在当时易九金融对中国经营报的记者媒体表示,“易极付是第三方支付公司,有央行和相应的监管银行进行资金的监管。因此,平台绝对没有设立资金池,资金流向也非常清晰。”

其实这种情况在业内并不少见,平安陆金所的资金流动中同属平安旗下的平安付也有参与,相关法律条文对此也没有明确的规定。

综上所述,易九金融本身只是做到了信息展示平台的作用,对于担保公司的审查似乎还并不到位,而且平台本身缺乏对于融资企业的相关调查和风控措施。

在笔者发文之前,易九金融在官网上发布公告表示重庆市金融办、贵州省金融办都对黔能担保的相关事件表示了关注并共同参与协调处理风险。同时,官网上也多出了黔能担保相关的风险债权专区,但依旧没有相关的风险保障措施。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约