招行溢价发行国内首单循环信用卡账单分期ABS

互联网+ 士小文 · 零壹财经 2016-04-26 阅读:3817

4月22日,招商银行发行“和享2016年第一期个人消费贷款资产支持证券”。

信息显示,其受托机构(发行方)为华润信托,招商证券为主承销商,产品在银行间债券市场交易流通。

据了解,本期abs产品发行规模为32.19亿元。其中,优先A-1档、优先A-2档和优先A-3档信用评级为AAA,金额分别为4.20亿元、8.00亿元和15.00亿元,发行利率分别为3.1%、3.2%、3.3%,期限分别是1.08、1.24和1.33年;优先B档金额为2.10亿元,信用评级AA+,期限1.59年,发行利率为3.5%;次级档金额为2.89亿元,期限1.70年,无信用评级,足额发行。

此前有报道表示,在资产选择方面,招行是国内证券化品种最全的发起银行,2014年开始,出于对公司贷款需求减弱的预期,其阶段性暂停了公司贷款证券化项目(CLO),将重点放在零售资产证券化市场上。2015年以来,招行先后注册了“和信”、“和家”、“和享”三个系列共1100亿元的零售资产证券化发行额度。

上述和享系列abs产品发行时间为去年11月,本次发行的产品,据招行方面介绍,采用了循环购买且完全出表,项目设计了双重溢价机制,将实现优先档和次级档整体溢价。

在此之前,招行的“和信”系列构建了完全出表形式的循环购买机制,本期产品将继续使用循环购买交易结构,优势是可以显著提高单期项目释放的贷款规模和风险资产。

同时,本期发行产品,其基础资产从汽车分期扩展到账单分期,从而成为国内首单循环购买且完全出表的账单分期ABS。

所谓循环购买,指的是在循环期内,特殊目的载体(SPV)可用回款按一定标准持续购买资产入池,从而保持资产池规模的相对稳定。相对于静态池,动态池有助于提高投资者的资金使用效率,也能提高银行发起人的资产周转效率。

证监会《证券公司资产证券化业务管理规定》中对此规定为,“以基础资产产生现金流循环购买新的同类基础资产方式组成专项计划资产”。

资产证券化过程中,基础资产的类型逐渐增多,操作过程中会出现期限错配问题,如信用卡欠款、小贷、消费贷款等其他流动性强的资产,由于期限较短,而资产证券化产品期限一般较长,且持有证券的投资者一般不愿意在持有证券期间其权益份额发生变化,所以就会产生期限上的矛盾。

为了解决证券期限长,基础资产期限短的矛盾,循环购买模式出现。

事实上,京东白条ABS也是一种循环购买方式,“京东白条应收账款债权资产支持专项计划”的基础资产是用户赊购服务中所产生的应收账款债权及其他款项,在循环购买期,京东白条ABS以基础资产产生现金流循环购买新的符合合格标准的基础资产,从而构成动态资产池。

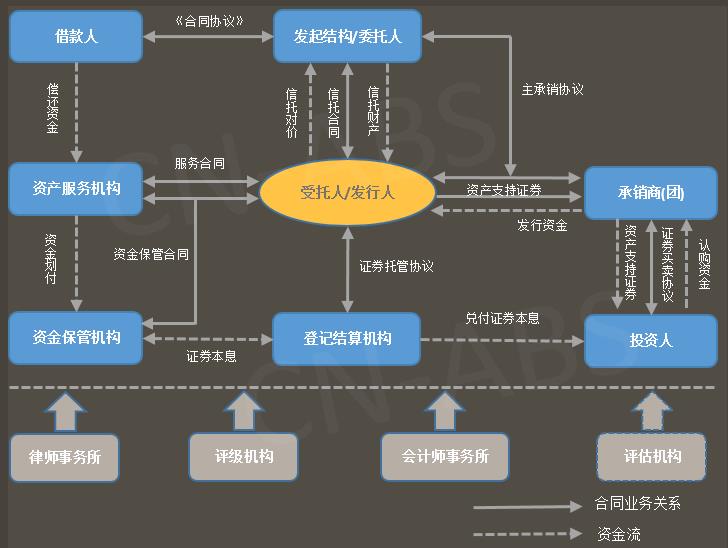

图为上述招行ABS产品交易结构示意图:

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约