助贷不能增信,资金依赖P2P,WeLab能否靠科技输出救场?

上市公司 姚丽 · 零壹财经 2018-08-31 阅读:6117

根据招股书,与香港Welend相比,大陆Welab的助贷业务贡献主要业绩。但受114号文影响,助贷业务面临增信不能继续、持牌金融机构资金来源占比下降、资金依赖P2P的窘境。同时,Welab集团的科技输出规模在扩大,尽管目前业绩贡献相对不大,但从行业环境来看,是未来一大看点。

一、大陆业务贡献主要收入

在Welab集团的招股书中,并没有将香港Welend的自营网络借贷业务与大陆Welab开展的助贷业务分开披露财报,但从收入构成及关于收入的确认说明中,可以看出大陆业务贡献了主要的业务收入。

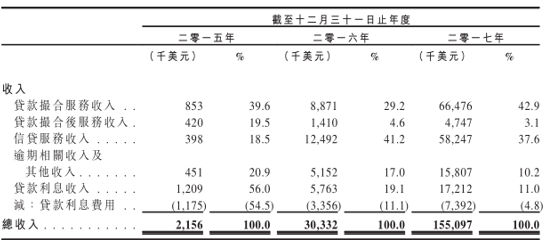

资料来源:Welab集团招股书

根据招股书,表中的五项收入中,除了第五项贷款利息收入来自于香港Welend业务外,其他四项收入均部分或全部来自于大陆业务。其中第一项贷款撮合服务收入以及第三项信贷服务收入(为借款人提供增信收取的费用)完全来自于Welab,两者合计占比已高达80.5%,此外第三项贷款撮合后服务收入中有部分来自于Welab(其他来自于Welend),第四项中的逾期相关收入也来自于Welab,而其他收入来自于"为中国及香港企业提供消费贷款技术解决方案",即科技输出业务,至少部分来自于大陆。综上,可以总结出大陆业务收入占比80%以上。

二、招股书中未披露一季报,但监管变化很可能带来2018年收入增速下滑

Welab集团于7月3日公布招股书,从时间节点上看披露2018年一季度的业绩是可行的,但Welab集团只公布了一季度P2P资金来源占比等经营信息,并没有公布2018年一季度财报。根据招股书,Welab集团2015年至2017年分别实现总收入215.6万美元,3033.2万美元、1.55亿美元,并在2017年实现利润1769万美元。

但监管环境的变化,对大陆助贷业务影响较大,影响程度将会在2018年年报中体现出来。2017年12月1日互联网金融风险专项整治工作领导小组办公室,与P2P网络借贷风险专项整治工作领导小组办公室联合下发《关于规范整顿"现金贷"业务的通知》(即141号文),其中"通过助贷机构提供现金贷的银行业金融机构不得接受无担保资质的第三方提供增信服务"的规定,基本"封锁"了此前互金平台通过"兜底"贷款违约与商业银行合作的"助贷"模式。行业的应对一是通过具备资质的第三方担保机构提供增信,二是转变与商业银行的合作模式,转型为金融科技输出。

141号文对Welab集团业务的影响主要体现在大陆Welab业务上。

(一)持牌机构资金加"通道",占比下降,P2P资金成主导

Welab业务对141号文的合规调整颇具前瞻性。141号文是在2017年12月1日发布的,但Welab在2017年5月就开始改变了与持牌机构的合作模式,两者之间增加了"资金促成方"这一通道。

助贷平台提供"兜底"的增信服务是此前吸引低风险偏好的持牌机构与之合作的前提。针对141号文中的"通过助贷机构提供现金贷的银行业金融机构不得接受无担保资质的第三方提供增信服务"规定,无担保资质的Welab集团在招股书中作了如下说明:"自二零一七年五月起,我们与一家资金促成方合作,该机构为独立第三方,为我们连接银行金融机构的资金。我们不再根据直接合作关系或连同持牌机构撮合新贷款。"招股书中并未透露与"资金促成方"合作的细节,只是说明已得到官方的反馈,这种方式不违反141号文。

资料来源:Welab集团招股书

从上表可见,显然在141号文下发后,这种"资金促成方"模式并未有效扩展持牌金融机构资金来源。根据招股书,Welab在2015、2016、2017年及2018年第一季度,来自P2P贷款平台投资者的资金分别占Welab撮合贷款总额的30.9%、50.8%、57.7%及约85%(招股书中未披露2018年一季度绝对值)。2018年一季度P2P资金来源占比上升了27.3%,成为主要资金来源,而来自上述"资金促成方"的资金占比仅12%。此前持牌金融机构的资金来源虽然在逐步下滑,但一直稳定在四成以上。可见141号文发布之后,与持牌机构的合作在让位于P2P。

资金来源构成的变化是否同时伴随着资金规模的变化,从招股书书披露的信息来看尚无法判断,但P2P资金成本明显高于持牌金融机构资金,给Welab带来的负面影响将体现在以下三个方面:一是较高的资金成本使得利润空间降低;二是为了覆盖资金成本,贷款利率难以维持较低水平,影响在市场上的获客能力及竞争力;三是2018年6月以来P2P行业的暴雷潮将影响其资金来源的稳定性。综上,资金来源构成的变化很可能影响Welab集团的收入增长。

(二)增信不能做了,占比近四成的"信贷服务收入"2018年还在不在?

源于对所撮合贷款提供增信的"信贷服务收入"在2018年占比37.6%,接近四成,在141号文的"通过助贷机构提供现金贷的银行业金融机构不得接受无担保资质的第三方提供增信服务"规定之下,这笔收入在2018年还存在么?

除了无担保资质的助贷机构不能提供增信服务外,141号文还规定"通过助贷机构提供现金贷的银行业金融机构不得允许该机构就其经手的借款向借款方收取息费"。

对此,Welab集团在招股书中披露:"在中国监管出现变动后,我们不再就撮合的新贷款向持牌机构资金合作方提供增信服务。相反,增信服务由持牌第三方增信提供商提供";"于141号通知颁布前,对于金融机构取得的资金,我们为所管理贷款组合的履约提供增信服务并向借款方收取服务费。日后,我们或会有新的业务安排,据此我们可能会就我们所提供的连接及信贷评估服务向我们的金融机构资金合作方收费(而不是向借款方收费),而不直接提供增信服务,两种安排的收益及费用的会计处理可能不同,日后总收益及费用可能会减少,而净利润或亏损可能不会受到显著影响。"

解读一下,Welab所做的业务调整如下:一是不再向借款方收费,而是向合作持牌机构收费;二是不再收取增信服务费,而是仅收取连接及信贷评估服务费。这两项调整都没有问题。但对于取消增信服务所带来的收益及费用减少,两者相当才不会对净利润或亏损带来显著影响,前提是增信服务是非盈利的,增信服务收入仅覆盖坏账拨备及支出,但招股书中并未对此作出说明。可以确定的是,占比近四成的源于增信的"信贷服务收入"将不会再出现在2018年的财报中。

三、不全是坏消息,金融科技输出有望贡献更多业绩

在141号文的影响下,由于助贷模式受阻,一些此前开展助贷业务的互金平台通过金融科技输出改变与持牌金融机构的合作模式。金融科技输出的目标客户除了消费金融公司及小贷公司,在传统商业银行开始重视零售业务的背景下,中小银行由于缺少零售业务相关的风控及获客经验,在产品设计以及技术研发方面力量薄弱,有望扩大对相关金融科技的需求。

资料来源:Welab集团招股书

Welab集团在2015年与邮储银行合作开始金融科技输出业务,即"为中国及香港企业提供消费贷款技术解决方案"的B2B业务,并与大陆Welab助贷业务和香港Welend直接贷款业务构成了三大业务板块。根据招股书,2017年Welab集团的B2B业务实现了不超过1581万美元的收入,占比不超过10.2%(在招股书中作为"其他收入",与"逾期相关收入"合并列示)。在业务规模上,2017年该业务模式下撮合贷款金额占比从2016年的3.3%上升到了19.0%。该业务的扩张除了新客户拓展外,有可能部分来自于原有业务中与持牌金融机构合作模式的转变,例如在141号文的监管要求下,只提供获客服务,而将贷款业务的核心环节如风控、贷后管理等"归还"给合作持牌金融机构,同时在业务属性上,"助贷业务"转变为"科技输出"。

综上,结合"兜底"合作模式受限,而传统金融机构零售业务存在扩张需求的行业背景,2018年Welab集团的科技输出业务有望进一步实现增长,从而部分抵消助贷业务在141号文影响下可能产生的收入增速下滑甚至负增长。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约