链链金融测评:停掉租金贷转型汽车融资租赁 资产端严重缩水

平台测评 萌萌 零壹财经 2018-08-30

测评时间:2018年8月30日

风险提示:本文不构成任何投资建议,投资有风险,入市须谨慎。

近日,鼎家"爆仓"事件传的沸沸扬扬,长租公寓背后的金融风险更受关注。作为国内长租公寓领域的头牌,"自如"通过增加杠杆的方式,与竞争对手对飙新房源收房价格,背后存在隐忧不可忽视(详见零壹财经报道《自如公寓隐忧:金融加杠杆背后"爆仓"风险知多少?》)。今天我们就来分析一下,与自如颇有渊源的P2P网贷平台"链链金融"。

一、平台基本介绍

1、基本情况

链链金融的前身为链家理财,2014年11月上线运营。2017年1月,链链金融作为一个完全独立的品牌启动并替代"链家理财",仍由原"链家理财"团队管理和运营,原有出借方、借款方、担保方均保持不变,继续开展"链家理财"原有范围内的业务。链链金融的运营主体是北京美锦互联网金融信息有限公司,于2015年6月成立,目前注册资本3000万。公司法定代表人兼CEO为樊卓鹏。

2、股东背景

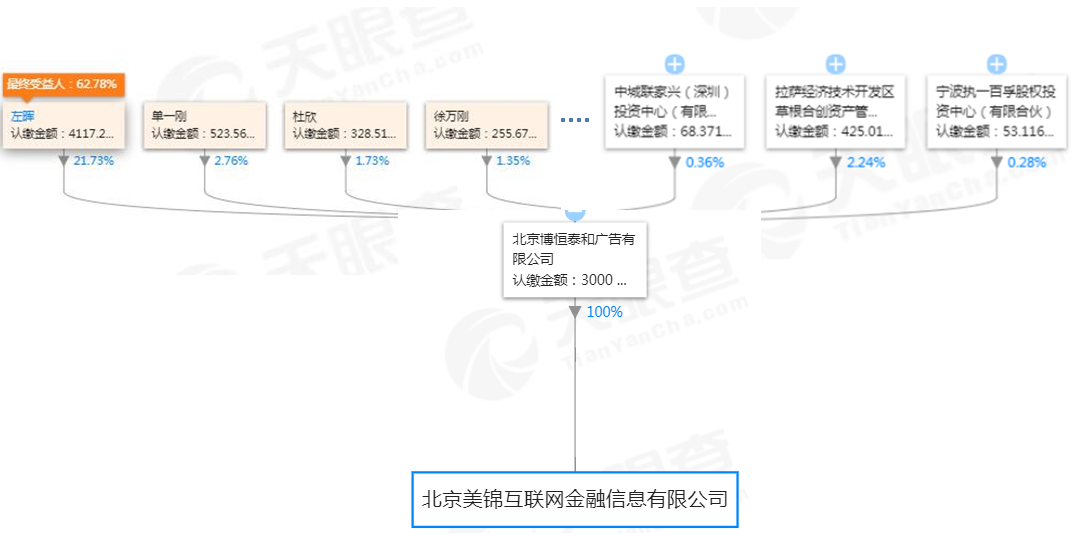

链链金融由北京博恒泰和广告有限公司100%持股,该公司由8位自然人和22家公司持股。自然人直接持股比例最高的是左晖,持股21.73%;天津高通商务咨询有限责任公司持股36.42%,其他的自然人和公司仅有2位持股比例超过3%。天津高通商务咨询有限责任公司由左晖持股99%,左晖最终持有链链金融62.78%的股份。

来源:天眼查

来源:天眼查

2001年,左晖创办链家。2011年,他又创办了专注于O2O互联网模式的租房公司自如,持有自如94.6%的股份。链链金融与自如同为左晖个人绝对控股,二者有业务合作,据零壹数据统计,链链金融累计发放了7.44亿元的租金贷款。这里面有多少提供给了自如,不得而知。公开报道显示,2017年8月以来,自如已经发放了10亿多元的ABS。

二、业务&产品及风控

1、主营业务

链链金融的前身链家理财以房产抵押贷(包括首付贷、赎楼贷)为主,后来为了迎合监管,主动停掉。链链金融独立运营以来,业务范围包括装修、租房等领域,与链家、万科、自如、万链等公司建立了长期的合作关系。2018年4月,链链金融暂停租金分期业务,同时开始涉足汽车融资租赁领域。

2、产品构成

链链金融的产品可以分为四大类:家多宝1、2、5、12号用于装修和购买家具家电,家多宝6号用于支付房屋租金,家多宝8号用于汽车租售分期,加多宝9号为赎楼贷。

零壹数据显示,家多宝6号自2017年6月上线到2018年4月下线期间累计成交额为7.44亿元。2018年4月至今,家多宝8号累计成交额约为8681万元,借款笔数占比高达92.8%。有意思的是,直接牵涉"鼎家事件"的消费分期平台"爱上街"也是在4月停掉租房分期,是同时嗅到了风险,还是巧合?

3、收费标准

对于投资人而言,仅在债权转让时会收取0.05%的费用;对借款人而言,利息之外的平台费是大头,高达0.5-5%/年。

担保服务费为0.1%-1%/年,从官网项目披露可知,汽车租售分期均由第三方汽车融资租赁公司进行担保公司,但该公司的信息并未在中国互联网金融协会信披专栏披露。

来源:链链金融官网

来源:中国互联网金融行业协会官网

三、运营数据分析

1、累计运营数据

据链链金融官网披露,2017年1月(链链金融独立运营的时间)至2018年7月31日,平台的累计借贷金额是19.0亿,累计借贷笔数42402笔,待还余额2.0亿,借贷余额笔数11048笔,到期本息兑付率为100%,人均借款金额为48124元,前十大借款人待还金额占比1.01%,最大单一借款人待还金额占比0.10%,逾期各项数据均为零。

零壹数据显示,平台上线以来(包含链家理财)累计交易额304.4亿,总借款笔数约为7.5万笔,总借款人数在7万左右。目前,链家理财的借款项目已全部到期。2017年1月3日至今,平台累计成交额为19.5亿元,累计成交笔数为42818笔,各产品构成如下图所示:

来源:零壹数据

2、近一年运营数据

(1)借款笔数和金额

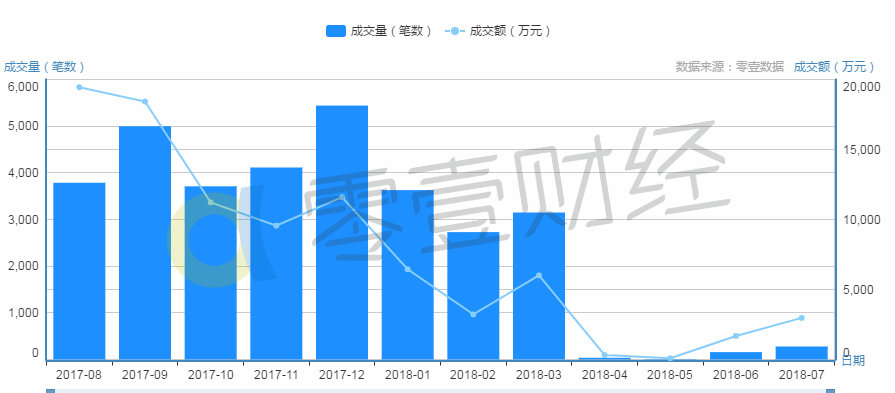

据零壹数据统计,最近一年,链链金融单月促成的借款总额波动比较大,最高为1.2亿,最低仅为87万元。2018年4月份开始,成交笔数和金额出现大幅度下滑,7月略有回升,停掉租金分期业务后,资产供给严重不足。

来源:零壹数据

(2)平均借款期限

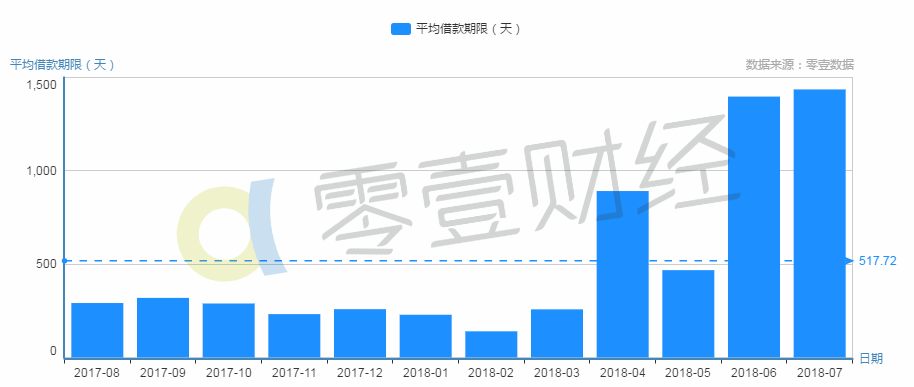

2018年4月是个分水岭,此前平均借款期限基本都在1年以下,以6-12个月居多,此后均借款期限均在1年以上,6、7月份达到3-4年。平均借款期限的变化与资产密切相关,因为汽车分期多为4年。

来源:零壹数据

(3)平均投资利率

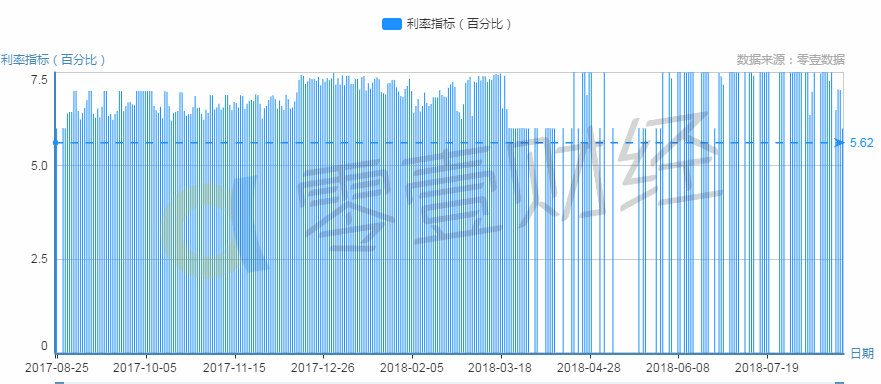

链链金融的平均投资利率在近一年处于上涨的趋势,近期有明显的波动,最高达到7.5%,最低为6%。

来源:零壹数据

四、合规备案情况

1、银行存管

链链金融于2017年8月24日上线北京银行存管系统,2018年7月25日全面迁入新网银行存管,全量业务存管。

2、暂行办法十三条禁令

符合要求

3、借款限额

符合要求,个人借款余额不超过20万,企业借款余额最高为100万

4、信息披露

(1)加入中国互联网金融行业协会,接入信披平台,运营数据披露至2018年7月31日,披露数据完整。

(2)未披露实时交易数据,月报披露至2018年7月31日;

(3)在中国互金协会披露了2016、2017年度审计报告书;

审计报告显示,链链金融2016年营业收入3699元,净亏损413万;2017年营业收入1915万,净亏损923万。

五、总结

整体而言,链链金融在链家理财的基础上独立运营以来,交易数据不太难看,平均投资年化利率低于行业平均水平,较为保守。从2017年的审计报告看,公司属于亏损运营状态,说明链链金融以后还有很长的路要走。

从2018年4月份开始,链链金融停掉房屋租金贷,转型做汽车融资租赁,有跟链家体系分离的意味,但转型以后资产供给严重不足,交易额大幅下降。

本文不构成任何投资建议,投资有风险,入市须谨慎。

京公网安备 11010502039207号

京公网安备 11010502039207号