强监管下,昔日同业的领头羊——兴业银行还好吗?

互联网+ 宋美桥 零壹财经 2018-08-02 阅读:9740

一、同业业务为何备受青睐?

传统意义上的同业业务是商业银行的短期流动性管理工具,当某银行资金不足以应对短期流出需求时,从其他银行借入资金填补缺口;相反,存在短期富裕资金时,则可拆出或存放于另一银行以获得较高短期收益。随着银行同业业务的发展,逐渐形成了同业拆借、同业存款、同业借款、同业代付、买入返售(卖出回购)等同业融资业务和同业投资业务等业务形态。

同业业务备受中小银行青睐,主要在于:第一,不受地域限制,中小银行通常只能在一定地域范围内经营业务,而同业业务则可使银行参与全国金融市场。第二,同业理财产品价格灵活,随市波动,在利率下行期间可节约成本。第三,单笔资金规模较大、尽管期限短,但整体收益高。

在国家层面上,同业业务可便利银行实施流动性管理、优化金融资源配置并可服务实体经济发展,但随着同业业务的发展,也暴露出不少问题。

二、同业业务为何被整治?

总体而言,同业业务的发展大致经历了萌芽、非标发展和主动负债三个阶段(林书亦,2017)。

(一)同业业务的三个阶段

萌芽阶段。2008年之前,我国的同业业务以实现流动性管理需求为主,在产品模式上采用网下同业存款、票据回购等形式。

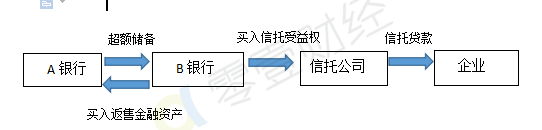

非标发展阶段。2009—2013年,为非标发展阶段,银行采用银信合作、银银合作等形式,将资产从表内转移到表外,主要产品有同业代付、票据买断以及各类资管、信托计划。这一时段同业业务在本质上,先有贷款的需求,再进行同业业务。

大致操作过程为:企业要借款,但是部分企业很难从银行处拿到贷款,便向信托公司申请。那信托公司的钱是哪里来的呢?首先,A银行用自己的超额储备从B银行处获得买入返售金融资产,B银行再通过信托公司采用信托的方式将资金向企业放贷。

图1:非标发展阶段(银信合作模式)

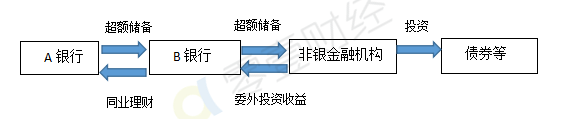

主动负债阶段。2013—2016年,我国货币政策宽松的大背景下,银行采用同业加杠杆模式,银行首先主动负债,然后再找高回报资产,依靠利差获利。即银行先扩张负债,再找资产。

大致操作过程为:B银行想扩张自己的负债,便从A银行处得到A银行的超额储备,给A银行较高的利率,然后B银行为了获得更高的回报,再将自己的超额储备转给非银金融机构,由非银金融机构代B银行进行投资,非银金融机构多数投资市场上的债券,当然还有其他产品,之后由非银金融机构将在债券市场上获得的委外收益再给到B银行。一些发行债券的企业获得资金后将部分钱款存入B银行。

图2:主动负债阶段(金融加杠杆模式)

(二)同业业务的三大问题

从三个阶段可以看出,在第二和第三个阶段,同业业务已经不再是流动性管理,而是演化为一种规避监管、获取收益的业务。这就有违“便利流动性管理、优化金融资源配置、服务实体经济发展”的政策初衷。甚至产生诸多风险:

第一,提高了系统性风险的可能性。在第二阶段和第三阶段,银行同业之间的债权债务网络日趋负债,银行体系脆弱性加大。比如A银行将超额储备存入B银行,B银行再将其超额储备存入C银行,C银行用这些同业负债进行对外投资,一旦投资失败,资金收不回来那么可能导致A和B两家银行资金紧张,进而增加系统性风险可能。

第二,推高实体经济融资成本。从图1和图2可以看出,资金在经过多层中介方才到达实体企业,每道环节都会收取相应费用。这样势必增加企业融资成本,进而降低实体企业利润,最终违背“服务实体经济发展”的初衷。

第三,虚增银行资产规模。从图1和图2可以看出,资金经过多道环节到达实体企业,每道环节中的银行一方面增加负债,另一方面增加资产,导致银行资产负债规模迅速膨胀,以致扭曲实际资产负债规模。

当然,还可能因借短放长导致期限错配、利率下调导致利率倒挂等风险,增加银行自身的风险。

正是因为同业业务发展到第二阶段和第三阶段后,出现了上述问题,所以监管机构才不得不出手在2014年开始整治同业业务。在2014年之前,兴业银行在同业业务领域出尽风头。

三、兴业银行的昔日风光

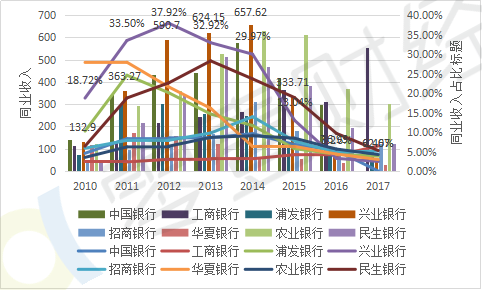

兴业银行的同业业务始于1996年的证券清算业务,经过一系列发展举措,同业业务成效显著,远远领先其他银行:同业收入占比曾高达工商银行的12.6倍,同业收入达工商银行的2.72倍。

笔者对比分析了兴业银行和中国银行等7家银行2010—2017年同业收入占其利息总收入的比重,发现,兴业银行曾领跑同业业务,确实当之无愧。兴业银行同业收入占利息总收入在2015年之前是绝对领跑其他银行。占比最高的2012年,兴业银行同业收入占利息总收入的比重是工商银行的12.64倍,同业收入的是工商银行同业收入的2.72倍。2011—2014年这四年中,占比均超过了30%,远远高于其他银行。

2014年央行牵头整治同业业务,在2015年之后,这一数据急剧下滑,至2016年占比仅有3.26%,而到了2017年更是跌至2.46%,这也看出强监管下,兴业银行的同业之路并不好走。

图3:2010—2017年部分银行同业收入占总收入的比重单位:亿元

四、兴业银行的近况如何?

在监管机构强力整治同业业务背景下,尽管同业收入急速下降,但兴业银行整体状况还算良好。

(一)净资产收益率仍具有相当优势

笔者计算了2010—2017年间,兴业银行等八家银行的净资产收益率(图4)。从兴业银行自身纵向对比来看,其净资产收益率从2011年的22.14%下降到2012的20.47%。但8年中还是普遍高于3家国有银行,在股份制商业银行中,也处于前列。

图4:2010—2017年部分银行净资产收益率

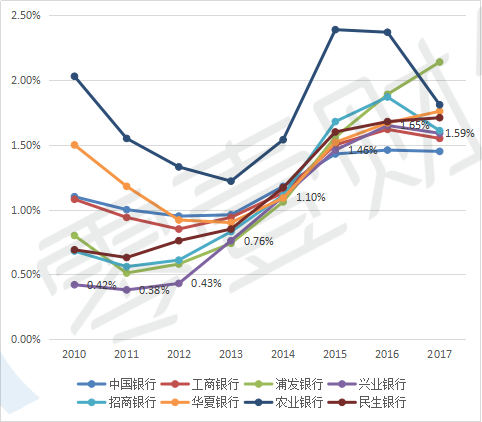

(二)不良率有所攀升但处于中间水平

2010—2017年,兴业银行,浦发银行等8家银行的不良率总体呈上升趋势(图5)。兴业银行的不良率有2010年的0.42%上升至1.59%,但整体上仍低于农业银行,招商银行等。2017年高于中国银行,工商银行,低于农业银行,招商银行,浦发银行等。

图5:2010—2017年部分银行不良率

(三)拨备覆盖率下滑但具有相对优势

2010—2017年,兴业银行,浦发银行,华夏银行等八家银行的拨备覆盖率总体呈下降趋势(图6)。兴业银行的拨备覆盖率由2010年的325.51%下滑至2017年的211.78%,但整体上仍高于业内水平。2017年高于除招商银行以外的其他6家银行

图6:2010—2017年部分银行拨备覆盖率

四、兴业银行的今夕同业业务又如何?

在强监管之下,兴业银行的同业业务急速下滑,从同业往来负债、同业收入和同业成本可管窥一二。

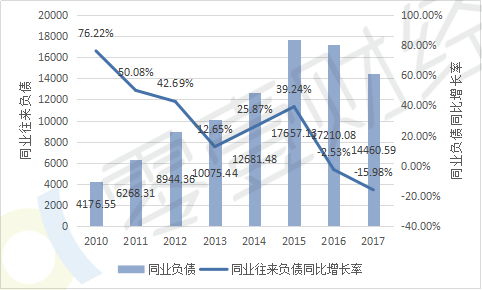

(一)同业往来负债负增长

2015年之后,同业负债的增长的下降势头很猛烈,一直到2016以及2017年的负增长,这就说明在强监管背景下,兴业银行的同业缩表相当严重(图7)。

图7:2010—2017年兴业银行同业往来负债情况

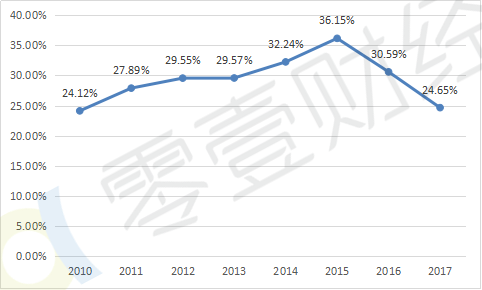

(二)同业负债占计息负债比重下滑

单单只看同业往来负债的增长率的变化,也许不够直观。因此为了更直观的看出其在兴业银行负债业务中的变化,我们可以从下图的分析开始。在我国开始金融监管之前,2010年-2015年的时间里,同业负债在所有计息负债的比重可以说是逐渐增加,这就体现了,同业业务在兴业银行中的分量,然而从2015年往后,也就是金融监管的力度加大的前提下,2016年占比下降到30.59%,2017年更是下降到24.65%,也是近几年的新低。从近两年不断下降的占比,这也表明兴业银行在强监管的背景下同业业务缩水的信号。

图8:2010—2017年同业负债占比

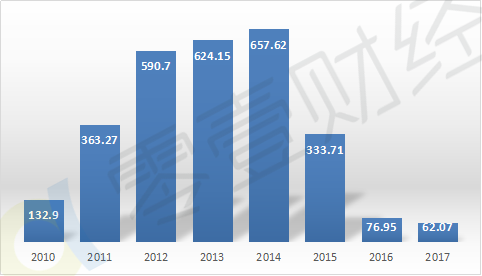

(三)同业收入急速下滑

兴业银行同业收入2014年以前稳步增长,之后2014年的657.62亿直接降到333.71亿,并且2016年和2017年继续减少,下降幅度之大也是令人震惊(图9)。

图9:2010—2017年同业收入情况

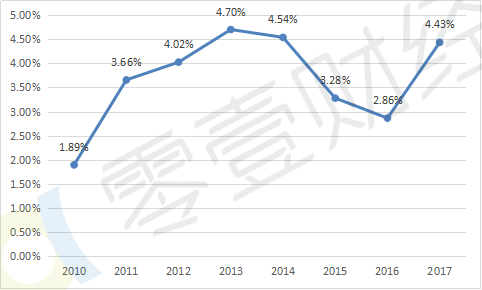

(四)同业资金成本攀升

刚刚我们分析了兴业银行的同业业务的收入变化,再来看下同业利息的支出情况。笔者按“同业及其他金融机构利息支出/同业往来负债”初步匡算兴业银行的同业资金成本。结果显示,2010—2017年,资金成本呈“之”字型,2017年攀升至4.43%(图10)。

图10:2010—2017年同业资金成本情况

五、资管新规微调或有利好

7月20日,央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》(简称《通知》)。《通知》对4月27日发布的《关于规范金融机构资产管理业务的指导意见》(银发[2018])106号,简称指导意见)的第十条做出了进一步阐释,明确公募产品资产管理产品除主要投资标准化债权类资产和上市交易的股票外,还可以适当投资非标准化债券类资产,但应当符合《指导意见》关于非标投资的期限错配,限额管理,信息披露等监管规定。同时《通知》进一步明确,过渡期内,金融机构可以适当发行一部分老产品投资一些新资产,但这些新资产应当优先满足国家重点领域和重大工程建设续建项目以及中小微企业的融资需求。这一微调对兴业银行或许是一种利好,但实效如何,尚有待观察。

六、未来发力什么?

同业受限,只能转向其他业务板块。从数据看,个人贷款、融资租赁和结算和银行卡或许是其重点。数据显示,兴业银行2015、2016和2017年三年,个人贷款业务收入分别同比增长11.95%,14.64%,25.69%;融资租赁业务的利息收入在这三年同比增长分别为33.14%,-8.27%,11.15%,;而结算与银行卡业务收入在这三面同比增长分别为,9.97%,24.55%,64.57%。尤其是结算与银行卡业务发面的收入,复合增长达到1.22倍。

相关文章

用户评论

所有评论

-

-

嗯,有道理

0

-

-

有深度的文章!

0

-

-

有深度的文章!

0

-

-

有深度的文章!

0

-

-

看了受启发,长知识了

0

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约