金融时报:中国经济放缓 首先反映在地方银行

互联网+ 编译:零壹财经露西 · Financial Times 2018-08-01 阅读:5742

国际货币基金组织(IMF)曾警告称,中国经济最大的风险在于巨大的信贷泡沫风险。针对国有企业债务的快速增长,地方银行中长期内依赖于信贷的增长模式是不可持续的。

原因一:受疲弱的地区经济影响

在中国的东北,具有35年悠久历史的老牌国有工业企业沈阳机床开始走下坡路。

2013年起,除去政府下拨的2900万元至5300万元的补贴,营业利润每年开始亏损,并且亏损幅度逐年增加。

不仅如此,沈阳机床还向辽宁省最大的地区商业银行盛京银行贷款7800万美元(零壹财经注:按照当前汇率为5.32亿元)。

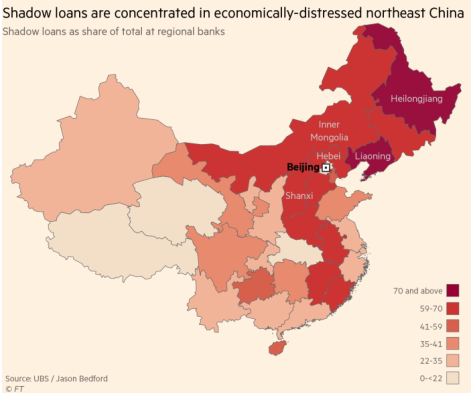

中国影子贷款集中在经济衰退的东北部

图片来源:瑞银集团

图片来源:瑞银集团

受辽宁省经济疲弱影响,2014至2017年间中国所有省份中,盛京银行的年平均增长率是最弱的。

据《经济日报》报道,毗邻沈阳机床,还有几家包括沈阳重型机械集团和沈阳鼓风机(集团)有限公司陷入困境的国有企业,也向盛京银行贷款。

在过去的18个月里,监管者们掀起了一场金融风险整治的“风暴”,以防失控贷款增长和风险融资规则。

在这场风暴中,通过调整信贷准入,对一些弱小的国企造成了极大的伤害,反映出监管担心地区性银行可能会引发整个金融体系的蔓延。

弱区域经济与地方银行之间的联系也引起了人们的关注。一家总部在纽约的对冲基金Black Snow Capital的首席执行官Alexander Campbell,看空盛京银行和其他公开交易的地方银行。

今年2月,一家总部在纽约研究公司Granite Peak Advisory,其创始人Brandon Emmerich,与Campbell先生共同统计出了“中国最差银行”的排名。

这项排名的部分数据基于银行资金来源的稳定性及其对各区域经济的影响。辽宁地区的银行均榜单在前几名。

Emmerich认为,一旦中国经济开始衰退,那么受到疲弱的地区经济影响,一系列地方银行问题将首先浮出水面,包括脆弱的资产负债表和借贷问题。

原因二:依赖于不稳定资金

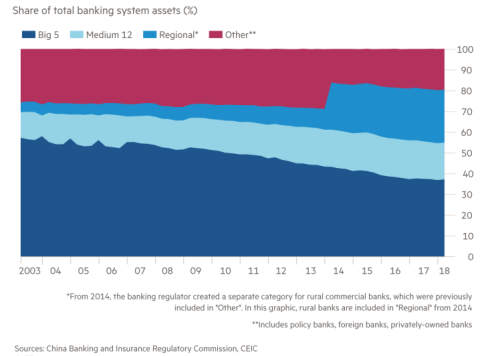

与此同时,地方及中型银行正不断拓展自身角色。地方银行遇到的问题,是因为他们在中国金融体系中的作用正在增长。

中国去年就已经超过了欧元区,成为世界上最大的银行体系。与此同时,中小型银行在中国的份额已翻了一番多,过去十年银行资产比例达到43%。

他们的角色也将进一步发展。在中国,大约有17个地方银行通过寻求首次公开发行的方式,在上海或深圳交易所上市。

地方及中型银行正不断拓展自身角色

图片来源:中国银行保险监督管理委员会(银保监会)

图片来源:中国银行保险监督管理委员会(银保监会)

Campbell先生从未去过辽宁,但当他查看该地区的地方银行资产负债表时,他有一种似曾相识的感觉。

2008,作为雷曼兄弟银行股份的专有交易商,他亲眼目睹了银行危机是如何发生的。对他和其他观察员来说,地方银行的风险,不仅受到沈阳机床等业绩不佳的国企影响,也来源于这些银行获得资金的渠道和方式。

传统银行依靠来自家庭和公司的存款,来为他们的贷款提供资金。银行在存款占总负债的很大一部分被认为是安全的,因为存款是非常具有“粘性”。

例如,在英国,在一家银行,普通零售账户持有人持有该账户时间可以长达17年,比其配偶持有的时间12年更长。

但在中国,地方银行难以吸引存款,监管机构很少允许它们在家乡以外的省份开放分支机构。

然而,他们对经济增长抱有强烈的欲望。适度的存款增长不能满足他们对资产负债表扩张的欲望,于是地方银行纷纷吸纳来自其他银行的不稳定批发借款。

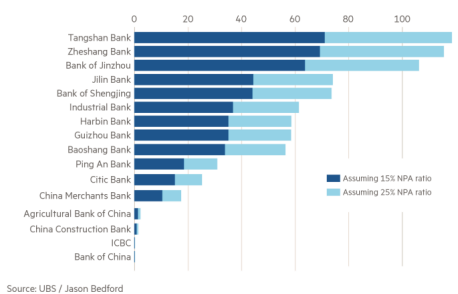

部分中国地方银行不良资产比率

图片来源:瑞银集团

图片来源:瑞银集团

据Bedford先生统计的244家中国银行数据显示,在2013至2017年间,地方银行总资产中存款份额从73%下降到64%。

对于那些业绩增长最快的银行,存款资金份额只会更低。截至2017年,盛京银行存款占比48%。另一家在香港上市辽宁银行---锦州银行存款占比52%。

相比之下,美国最大的纯商业银行,美国富国银行存款占资产总额的77%。

原因三:金融业务的创新

除了受到疲弱的地区经济影响,以及依赖于不稳定的资金来源之外,增加了这些银行风险的另一个因素是:使用超出监管范围之外的方法,即复杂的金融工程和寻机性的会计方式,来增加贷款。

十年前,银行负债大多是客户存款,银行的资产组合也简单透明,主要包括公司贷款和住房抵押贷款。但是银行业快速的增长推动了央行对贷款的限额。

为了既保持贷款的流动性,又不直接违反央行的限额,或对资本充足性和贷款损失准备的规定,地区银行开始诉诸于金融创新。

通过与信托、证券公司、基金等非银行金融机构的合作,地区银行能够将贷款转化为资产负债表上记录的“应收账款”项。

未按约定用途使用贷款采取了“信托受益人”以及“有针对性的资产管理计划”等不同的金融产品形式。这些产品只是名义上的贷款,但它们允许银行遵守正式贷款限额和较低风险加权资产,以衡量资本充足率。

去年年底,盛京银行获得的正式贷款仅占总资产的26%,影子贷款为54%;锦州银行影子贷款占资产总额的56%。

中国地方银行系统性风险不大

尽管存在风险,但Bedford先生并不认为地方小型银行会爆发系统性问题。

首先,这些地方小银行马上将面临重大动荡,因为它们将适应新规。据悉,央行11月将出台一份草案,预计将限制地区银行将贷款转化为“投资”。这将有效抑制地方银行增加贷款的冒险行为。

其次,去年,中国银行业监督管理委员会还限制了银行同业拆借的比例至33%。

根据Bedford先生数据分析,这样一来,存款在整个银行系统中总负债比例增长了四个百分点,达到了72%,2013年该比例为79%。

同时银行的资产结构也在改善,地方银行减少了与非银行的合作关系,缩小了未按约定用途使用的贷款投资比例。

声明:

本文编译自英国Financial Times,译者:零壹财经·露西

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约