资本市场上领先的优信是否在行业竞争中也领先了?

互联网+ 姚崇慧 零壹财经 2018-07-27 阅读:5334

2018年6月27日优信在美国纳斯达克上市,代码UXIN,号称二手车电商第一股。按发行价每股9美元估算,上市时市值约为27.61亿美元。在资本市场上领先了,并不一定意味着在行业内领先。细读招股书,它的经营与战略,也有需要推敲的方面。

一、为何没有自营金融业务

汽车金融原不是二手车电商的“主业”,却是行业的标配。目前行业内开展的汽车金融有两种方式:一是自营,如易鑫及瓜子二手车都有自营汽车消费金融业务;另外一种是与第三方贷款人合作,二手车电商平台提供对接、风控及担保等服务,优信采取的是这种方式。还有的平台采用了两种方式,如易鑫。目前行业内的共识是:汽车金融高毛利,在盈利上的贡献远远高于撮合二手车交易的佣金,未来将是二手车电商重点布局的业务。

先看看竞争对手们在自营金融上做的怎么样?

瓜子二手车在自营金融上的布局较早,在获得融资租赁牌照后,于2016年底又获得了二手车电商领域首张互联网小额贷款牌照,并接入了中国人民银行征信系统。2017年,在百度金融的支持下,瓜子二手车发行了首单场外ABS。瓜子二手车甚至提出在交易量足够大的保障前提下,将发力汽车金融和保险服务,将其作为未来的主营业务。

易鑫是做汽车金融起家的,早就有了融资租赁牌照,旗下的易鑫租赁更是发行了多期资产证券化产品。易鑫的业务分为两大分部:交易平台业务(主要包含促成消费者汽车购买、融资交易,广告、会员服务等)和自营融资租赁业务,2017年交易平台业务收入为9.64亿元,自营融资租赁业务收入29.42亿元,后者是前者的三倍,可见,易鑫的营收主要是汽车金融业务。

再看看优信的金融服务业务:

根据招股书,优信在2C业务中,不论是新车还是二手车均为客户提供贷款服务,并为所有平台上发生的贷款本息提供担保。优信与第三方贷款人签订协议,并为借贷双方牵线搭桥。

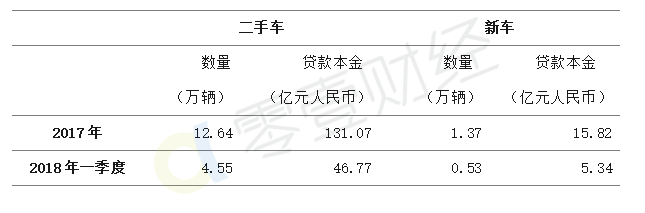

表1:优信提供贷款服务的交易规模

根据招股书中披露的数字计算,优信2016年、2017年以及2018年第一季度提供车贷服务的二手车交易占其平台上所有2C交易的比例分别为45.49%,44.54%及45.54%,车贷的渗透率比较稳定。同期车贷服务营收分别为3.14亿元、9.44亿元、3.59亿元人民币,占总营收的比例分别为38.1%,48.4%以及55.3%。可以判断随着业务规模的扩大,这部分营收的占比将进一步扩大。

对于贷款服务,优信向购车人收取5%-13%的服务费,而贷款人的年化利率收入为7%-8%。

优信在招股书中的风险因素部分提到,因为对所有2C业务中的消费汽车贷款提供担保,优信面临着信用风险。既然承担了风险,为什么不将相应的利润吃尽呢,如果优信自己发放贷款,除了赚取5%-13%的服务费,也可将贷款人的年化7%-8%的利率收入囊中。

优信集团旗下优信金融于2015年成立,并定位为“为二手车的零售金融和供应链金融提供精准高效的金融服务”,但从公开信息中并未查到优信金融获得消费金融或融资租赁牌照的消息。可见缺少金融牌照是优信开展自营金融业务的的瓶颈。而在招股书中,优信也未提及自营金融的相关战略,可见优信对自营金融重视不够,导致与同行比,慢了一拍。

不仅是自营金融没有相应牌照,优信的担保业务也没有牌照。优信在招股书的风险因素部分提到:“如果有关监管当局认定我们开展融资担保业务,我们将被要求取得融资担保许可或牌照来继续与特定金融机构的合作协议”。2017年9月央行副行长易纲指出,凡是搞金融要持牌经营,纳入监管,要实现监管全覆盖。可见,缺少了牌照,优信的担保业务也面临着合规风险。金融业务是二手车电商实现盈利的希望所在,显然优信对金融的战略布局重视不够。

二、激烈的同质化竞争中,如何建立自己的“护城河”

优信招股书披露,根据艾瑞咨询,以GMV衡量,在2017年的二手车电商市场,优信占有2C市场的41%和2B市场的42%份额,与2016年的32%和40%相比,分别增长了9个和2个百分点。从市场份额来看,优信已经处于寡头垄断地位。

但市场规模不代表客户粘性,低频高价的二手车市场中,以C端为例,原有客户在三五年内都不会成为“回头客”。二手车电商需要凭借规范高效的服务以及良好的客户体验来吸引新客户,占领市场。例如,一个二手车卖家可以联系多家电商来卖车,最后成交的将是效率最高、服务最规范的那一家。

除了拼服务,差异化的竞争也可以建立自己的“护城河”。但从优信的招股书中,尚看不出明确的差异化竞争路径。在业务生态的搭建上,从原有商业模式中的评估服务、金融服务、汽车后服务,到新的发力方向如布局线下二手车新零售、在一二线及三四线城市之间建设自营物流体系、切入新车市场等等,每个领域都能看到其他主流二手车电商的身影。业务的同质化使得竞争激烈,应对竞争耗费大量资源,如巨额广告费用的支出。优信需要思考如何建立自己的差异化优势,在激烈的竞争中拥有自己的“领地”。

三、什么时候停止耗资巨大的“广告战”?

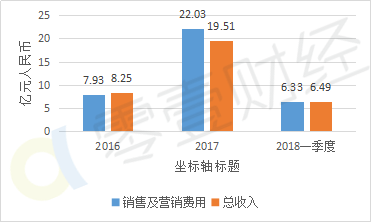

这个问题不仅仅是优信,也是整个行业面临的问题。二手车电商自2015年开始耗资巨大的“广告战”,反映的是行业竞争已经白热化。在高频低价的生活服务市场,电商靠补贴来拼市场,而在低频高价的二手车市场,电商打的是“广告战”。优信在2017年1月宣布启用影视明星王宝强做代言人,2018年1月31日,优信宣布新的代言人为美国影星莱昂纳多。由此,招股书中披露的与营收不相上下的销售与营销费用就可以理解了。

图1:优信销售及营销费用与总收入的对比

从优信招股书可见,报告期的销售及营销费用几乎“吞噬”了所有的收入。而且,巨额的营销投入对于收入没有发挥任何杠杆的“撬动”作用,两者同步增加,甚至在2017年,收入的增长幅度比销售及营销费用的增长幅度要小。

靠耗资巨大的营销投入来拉动业务增长显然是不可持续的,尤其是在营销费用对收入并不能发挥杠杆作用的情况下,会使得盈利状况逐步恶化。根据招股书,2017年优信亏损27.48亿元,较2016年扩大97.3%,2018年第一季度亏损8.39亿元,较去年同期扩大64.3%。

无论是优信,还是其他市场参与者,都需要通过规范化的、高效率的服务建立具有一定影响力的品牌及口碑来吸引客户,或者形成差异化的竞争格局来保护自己的市场份额。在此之前,“广告战”恐怕仍将持续。而优信什么时候能够建立独树一帜的品牌及口碑,以及形成差异化的竞争力,从招股书中尚找不到答案。

结语

尽管优信先上市了,市场份额也处于领先地位,但从招股书分析,尚看不出其在行业竞争中的明显优势。

从二手车电商必争之地——车源来看,可见一斑。根据艾瑞咨询的统计,2018年一季度公平价统计全网36家主流电商平台去重后车源总数418万辆。其中二手车电商车源排名第一的是瓜子二手车,占比9.48%,优信二手车区屈居第二,车源占比7.54%,且与排名第三和第四的人人车(车源百分百7.31%)以及淘车(车源百分百7.28%)相比,并没有明显优势。

对于鏖战正酣的二手车电商行业来说,打磨成熟的商业模式、形成相对稳定的竞争格局、市场的进一步培育、品牌及市场口碑的建设……都有很长的路要走。优信只是在资本市场上领先了,在行业竞争中,还需要“且行且珍惜”。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约