一文解密招行、平安与浦发三家银行怎样玩转掌上金融

互联网+ 李薇 · 零壹财经 2018-06-12 阅读:18314

面对个人消费者逐渐养成手机端做金融、线上交易的行为习惯,商业银行借助APP、微信等渠道,实现数字化变革。本文选取在掌上金融方面发展零售业务,最具代表性的三家股份制银行,即招商银行、平安银行与浦发银行,解读它们各自从"线下"转为"线上"的创新亮点。对于处于零售金融转型困境的商业银行而言,可以从中得到启示或变革思路。

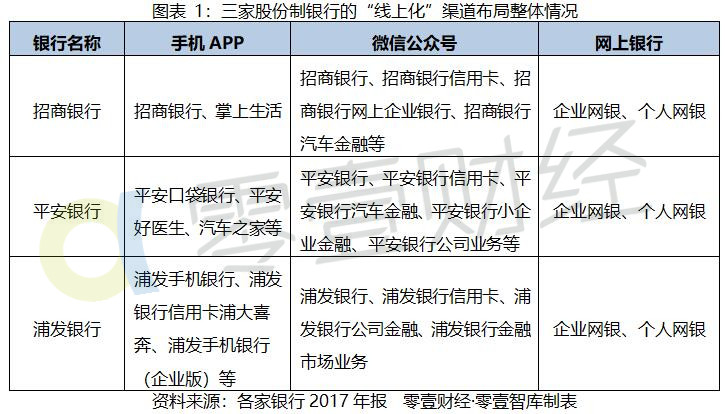

一、创新范本:三家银行"线上"布局零售客户综述

本文分析招商银行、平安银行、浦发银行三家股份制银行的"线上"零售金融业务布局,主要从手机APP、微信公众号与网上银行三个方面展开。

1.手机银行占据先发优势

商业银行的"线上化"业务,最早起步于电子银行部的网上银行。随着智能手机与我国通讯基础设施的不断完善,各家银行将网上银行的主要功能,移植到手机端APP,由自身的科技团队负责系统与软件开发。

相比于微信公众号与网上银行,手机银行更易操作、涵盖功能较为全面,并且每个客户在线下开立银行卡的同时,都会同步绑定手机银行。因此,它覆盖的人群,不仅仅是如今80、90后的年轻一族,还有商务人士、老年群体,用户覆盖面更广,在银行"线上化"布局方面,具有较强的先发优势。以下是三家银行的手机银行发展情况对比,从客户量来看,个人用户均达到了上千万规模,其中招商银行遥遥领先。

2.微信公众号与网上银行发挥辅助作用

随着智能手机的普及与移动通信网络设施的不断完善,人们正在身处"信息爆炸"的时代,因此通过手机端阅读资讯、获取"掌上金融"服务,已成为国民的每日生活习惯。在阅读资讯方面,招商银行在3家银行之中的用户量,占据绝对竞争优势,它的吸粉方式是以微信公众号为主,同时辅以支付宝、官方QQ等传播渠道;在网上银行服务方面,招商银行与平安银行均未在2017年报中公布个人网银客户总量,这与两家银行发力移动端的数字化战略有关,网银系统重点服务于对公类客户,而浦发银行公布的个人网银用户超过2500万户,在整体股份制银行之中占据一定的竞争优势。

二、掌上金融:三家银行形成金融科技差异化定位

发展手机端的掌上金融业务,已成为各家商业银行的战略转型重要方向。在本文介绍的三家银行之中,其中有两家已经成立了金融科技子公司——2015年平安银行成立金融壹账通,2016年招商银行成立招银云创。整体来看,三家银行的金融科技发展战略各有优势,在避免同质化竞争的同时,保持各自的差异化优势。

1.招商银行:"消费金融+移动支付"

招商银行定位自身为"金融科技银行",并在信用卡发卡量上,在银行业之中占据优势地位。因此,借助该行设立的招联消费金融公司,重点发展消费金融服务。同时,借助手机端的用户行为习惯偏好,利用招行APP和掌上生活APP,不断拓展移动支付场景,以手机APP作为发展金融科技的重要抓手。

2.平安银行:"深入布局五大生态圈"

在平安银行的2017年报中,明确指出发展金融科技,主要布局于五大生态圈,即金融服务、医疗健康、汽车服务、房产服务、智慧城市,分别对应的金融产品形态是陆金所、平安好医生、汽车之家、平安好房与智慧出行,已积累了稳定的客户群体。同时,借助平安壹账通的技术优势,实现"AI+金融"的创新操作模式,将人脸识别、远程视频、电子签名、智能风控融入其中,形成完整的金融交易闭环。

3.浦发银行:"信用卡虚拟商圈+线上平台场景"

虽然浦发银行尚未成立金融科技子公司,但该行在数字化转型方面,提出未来五年全行的战略目标为"打造一流数字生态银行"。该行的业务亮点,在于信用卡与线上场景的拓展。其中,浦发银行在信用卡领域,目前打造出"小浦智慧大脑"模型,可构建虚拟商圈,推荐符合用户偏好的优惠活动;在线上场景拓展方面,浦发银行与中国移动合作创新"通信+金融"服务模式,在中国移动5个全网平台、26个省/市平台开设金融专区,2017年累计线上获客近30万户;浦发银行与阿里巴巴、腾讯等互联网企业合作创新"消费+金融"、"社交+金融"服务模式,在信用卡领域合计为超过600万新客户提供服务。

三、小结:银行自家APP比互联网系公司差在何处

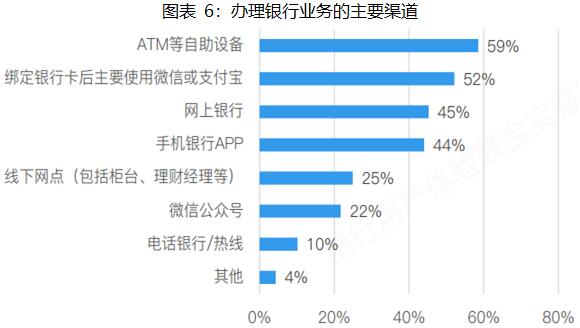

早在2017年,微众银行曾经联合腾讯用户研究与体验设计部(下称"腾讯CDC")、27家商业银行开展合作,发布了业内首份《银行业用户体验大调研报告》。《报告》中指出,2017年,银行业平均离柜业务率达到84.31%,手机银行APP的总体流失率仍然达到41%。与此同时,从手机APP的功能设置来看,商业银行自家APP与微信、支付宝之间,存在着替代性关系,下面零壹财经展开手机银行APP功能的优劣势分析。

1.银行系APP优势:转账、账户查询安全性值得信赖

从腾讯发布的《报告》中可以看出,从银行的竞争优势来看,客户使用手机银行,业务办理频率最高的是转账与账户查询,体现出人们对于传统金融机构的资金安全性,是十分信赖的。此外,用户通过手机银行进行转账汇款,免手续费也是一大诱因,这是银行与目前支付宝、微信等转账收费相比,相对占据优势的一点。

2.银行系APP劣势:产品功能与操作体验不足

以BATJ为主的互联网巨头,是手机银行APP获客的一大劲敌。《报告》中的调研结果显示,用户使用微信、支付宝的占比为52%,而手机银行的占比为44%,从使用频率上不如互联网系公司开发的APP。大多数调研用户反映,手机银行APP存在反复输入密码、反应迟钝、操作复杂、缺乏推广活动等弊端,因此更愿意使用微信、支付宝,反馈互联网系的APP界面简洁、产品功能全面。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约