P2P平台风险准备金的水到底有多深?

网贷 南岸SOHO · 零壹财经 2015-12-11

背景

自去年银监会提出“去担保化”监管思路,今年7月份又连续颁布互联网金融指导和网络支付意见:明确P2P平台信息中介性质;P2P资金存管银行而非第三方支付机构的态度,可见,P2P在国内经历了几年的野蛮生长之后,行业将在监管下逐渐规范和明朗起来。现阶段,监管细则尚未出台,去担保化已成趋势,为规避风险,许多平台已经设立了风险准备金。风险准备金制度作为有效的风险对冲手段,长期存在于传统金融领域,同时也被互联网金融行业所沿用,像“担保模式”的开山鼻祖——红岭创投、受众多风投青睐的有利网,都转而采取“风险准备金”的形式保障投资者权益。下面南岸SOHO的小夏将浅析下风险准备金模式以及判别,以供大家参考。

什么是风险准备金

在P2P行业里,风险准备金是根据借款人的信用等级收取一定的比例金额以及平台自身的投入构成,在出现比较大的系统性风险或逾期时,启动风险保证金,对投资人进行先行赔付,通过风险备用金保障投资人的投资本金和利息。

风险准备金的来源

风险准备金的来源一般是由借款成功的金额的比例计提,更有平台先自出一定资金。时下,大部分的平台做法是,平台前期先自己出资成立一笔准备金,100万-1亿不等,具体金额与平台能承受的资金成本和推广策略相关联。随着平台提取的风险准备金增加,平台逐步将自己的资金置换出来,最后将原本自己注入的资金全部替换成从借贷双方提取的金额。此外,有部分平台还规定,当风险准备金超过平台待收余额一定比例后,平台有权将这多出的部分提取出来,转为平台的自有资金。

目前,大多数P2P平台的风险准备金都有一个上限,该上限与平台的待收余额形成固定比例的挂钩。这个比例与平台的主营业务和商业模式有关,暂无标准值,一般来说,抵质押标的较多,挂钩比例较低,信用标的较多,挂钩比例较高;小额标的较多,挂钩比例较低,大额标的较多,挂钩比例较高。假定这个比例为10%(这也是部分平台采取的比例,不过也有平台采取浮动挂钩,或者定额),如果平台待收余额有1亿元,那么平台上的风险准备金就应为1000万元。这1000万元必须以活期的形式存在银行里,以随时应对流动性风险。另外,平台运用对借款人进行评级缴纳相应比例的风险准备金,对于借款企业,信用等级差的,缴纳的风险准备金的比例更高,借款年化利率也较高,故相对应的借款成本较高,该部分提计的准备金不退还,作为平台的服务收入。

当前,市面上的P2P平台的“风险备用金账户”资金使用普遍遵循以下六个规则:

即当受保障借款的借款人(债务人)逾期还款超过一定时间时,例如15天、30天或90天,方才从“风险备用金账户”资金中提取相应资金偿付理财人(债权人)逾期应收赔付金额。(1)违约偿付规则,

即“风险备用金账户”资金对受保障借款的理财人(债权人)逾期应收赔付金额的偿付按照该债权逾期的时间顺序进行偿付分配。先偿付逾期在先的债权,后偿付逾期在后的债权。(2)时间顺序规则,

即“风险备用金账户”资金对同一受保障借款的《借款协议》项下不同理财人(债权人)逾期应收赔付金额的偿付按照各债权金额占同协议内发生的债权总额的比例进行偿付分配;当截至某日“风险备用金账户”资金当期余额不足以支付该日所有应享受“风险备用金账户”资金赔付的受保障借款的理财人所对应的逾期应收赔付金额总额时,则该等理财人按照各自对应的逾期应收赔付金额占当期所有理财人对应的逾期应收赔付金额总额的比例进行偿付分配。(3)债权比例规则,

即“风险备用金账户”资金对受保障借款的理财人(债权人)逾期应收赔付金额的偿付以该账户的资金总额为限。当该账户余额为零时,自动停止对理财人逾期应收赔付金额的偿付,直到该账户获得新的风险备用金。(4)有限偿付规则,

即当受保障借款的理财人享有了“风险备用金账户”对某笔受保障借款按照既定规则进行的偿付后,平台即取得对应债权;该债权对应的借款人其后为该笔受保障借款所偿还的全部本金、利息及罚息归属“风险备用金账户”;如该笔受保障借款有抵押、质押或其他担保的,则平台处置抵押质押物或行使其他担保权利的所得等也归属“风险备用金账户”。(5)收益转移规则,

,即当“风险备用金账户”内金额超过届时平台上发生的所有债权未清偿本金金额的10%时,平台有权将超出部分转出该账户并自行支配。(6)金额上限规则

P2P行业风险准备金情况

国内P2P平台最早启用网贷风险准备金的是人人贷,其优势也较为明显,能增强信用,降低投资人风险。截止2015年11月30日,根据网贷之家P2P平台档案的记录,2473家平台有461家设风险准备金,其中较为成熟的平台如红岭创投、拍拍贷、你我贷、PPmoney等都有在银行设有风险准备金专户。

从以上的数据可以看到,风险准备金已成为网贷平台较为普遍的增信方式之一,但是风险准备金也面临着一些质疑:1、资金是否由银行托管,2、能否覆盖坏账率,3、是否被平台挪为它用。

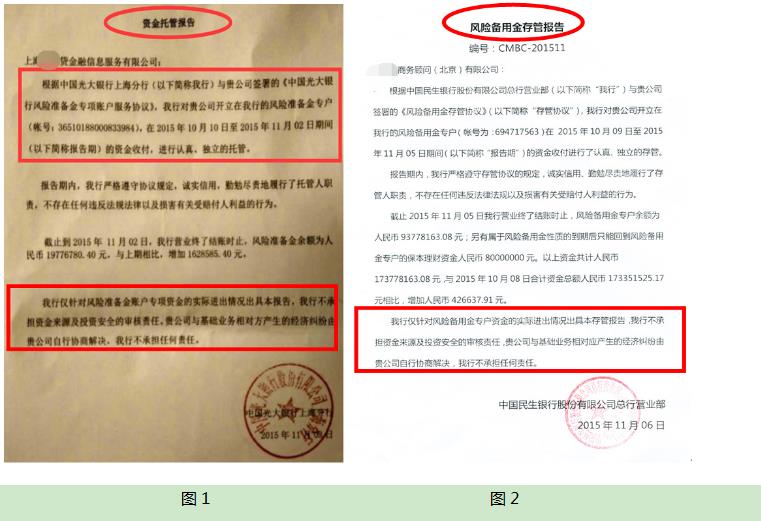

对于以上疑问,我们可以从平台披露的风险准备金报告中得到相关信息并进行判别,例如:上海某贷定期披露的资金托管报告明确了该账户为风险准备金专户(如图1),光大银行对其进行独立托管服务;然而北京某贷的风险准备金则是通过存管报告的形式披露(图2)。

这里我们要注意托管和存管的区别:资金“存管”是指P2P网贷平台将客户资金或平台风险备用金等存放在第三方机构的账户上,如银行账户或第三方支付机构账户。在这种模式下,第三方机构并无义务监督资金流向,平台可以随时提取这些存放在第三方账户的资金;资金“托管”是指P2P网贷平台全部借贷资金托管,投资人和借款人都需在银行开设个人账户,银行按照操作指令进行资金划转,平台完全没有接触借贷资金的可能。二者其根本的区别在于,托管需要银行对资金账户进行监控,并定期出具报告,以证实客户资金的明确去向及变动,并定期向公众公开余额;而存管则仅仅是开一个定期存款账户而已。

从银行出具的资金报告形式上看,似乎上海某贷比北京某贷的风险准备金更具有监管性,实质上,我们可以看到托管报告(图1)中,银行阐述了其在托管中不承担资金来源及资金安全的审核责任,实质上该种托管和存管并无差别,托管的监管效果有名无实。

去年9月份银监会高层所提的P2P十大监管原则中,第五条为“投资人的资金应该进行第三方托管,不能以存款代替托管,托管是独立的监管行为。”但是目前仍有不少平台借着风险准备金的名义吸引投资人,实际上该资金只是以存款形式放于银行,例如:某租宝(图3)和深圳某牛(图4)。这种存款形式,并不是由银行独立托管,显然存在平台自挪资金的风险。且对于某租宝的风险准备金,中信银行在存款证明中撇清了其责任与关系:本证明书是根据客户要求的,它只提供截止日期内该账户在我行的存款余额,不做其它保证。故需要投资人擦亮眼睛,看清披露报告中银行的责任声明。

深圳某投的风险准备金的公布形式更是令人咋舌,只是平台单方面定期给出风险准备金余额的数据(图5),没有银行出具的资金报告,更没有说明该账户放于哪家银行,该风险准备金公开和透明度不高,无法让投资人完全信任其公布的数据,更无法让投资人相信平台不会将资金挪作他用。

同时,网贷的风险准备金能否覆盖坏账率一直被人所诟病,根据深圳某牛公布的2015年第二季度运营报告,显示其坏账率为0.61%,风险准备金能完全覆盖。但其坏账率是否真实展示需要考究,一般而言,其风险准备金为平台待还余额的10%,很大程度上能将风险有效控制,明显深圳某牛的风险准备金余额不足以覆盖这待还余额的10%,这在一定程度上会存在潜在的风险。

综上所述,所研究的6家平台,风险准备金设立较好以及披露较透明的公司为上海某贷和北京某贷;某租宝和深圳某牛虽披露其数据,但只是存款的形式,不是真正地设立了风险准备金专户;而深圳某投的风险准备金披露数据无官方文件,无法考证其真实性。

总结

网贷平台如何加强风控,增强增信,将风险准备金专户彻底落实到垫付风险、专款专用和覆盖坏账是接下来需要着重考虑。首先,网贷平台专设了风险准备金,就要落实并定期公布银行出具的资金托管报告原件,真正做到及时披露风险准备金专户余额,增强平台信用。其次,网贷平台需要真实核算历史坏账率,并预测未来坏账率,及时补充风险准备金余额,使得其能完全覆盖坏账,并且在违约后及时垫付投资人本金或本息。最后,网贷平台要切实做到风险准备金专款专用,不挪作他用,以免平台发生违约风险,无法及时垫付资金。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约