传重庆已下发2018年小贷公司监管通知!杠杆使用、资质问题、综合利率都有明确指示

监管 零壹财经 零壹财经 2018-05-09 阅读:12941

在网络小贷风险排查方面,《通知》明确要求要解决业务违规、杠杆压降、网贷资质、机构落地和公司治理等问题,同时提出按照之前银监会发布的网络小贷监管新要求整合补充有关监管制度。

在贷款投向方面,《通知》要求实行负面清单制度;禁止发放“首付贷”、“校园贷”和“现金贷”;禁止贷款用于国家禁止生产、经营或投资的领域;禁止贷款用于从事债券、期货、金融衍生品、资产管理产品等投资;禁止贷款用于注册资本金、注册验资;严控自然人成为非上市小贷公司新股东;调整小贷公司减资要求,提高减资后的注册资本金下限。

对于小贷公司的业务风险管控,《通知》从多方面作出明确规定:

1、加强资金运用和监管:严格融资业务备案审核,防范违规融资和融资超杠杆;制定小贷公司银行账户监管制度,规范账户开立、使用和监督,增强资金来源和运用监管有效性。

2、改进代理业务监管:严格控制小贷公司代理销售金融产品范围,禁止代理销售除银行机构和保险公司之外的其他任何机构产品。同时禁止接受担保公司和具有贷款资质机构的委托贷款。

3、加强贷款利率监管:严禁综合实际利率(贷款利息、相关费用、加罚息和违约金合并计算)超过司法规定的利率上限,严禁采取“抽屉协议”多收利息和费用,严禁利用第三方在表外账外收息收费,引导鼓励小贷公司主动采取降低利率水平和严格收费管理等措施减轻实体企业成本负担。

4、加强贷款风险管控:继续鼓励采取债转股、卖断式资产转让等方式处置不良贷款;引导规范小贷公司联合贷款(含助贷)业务程序,坚持与持牌金融机构合作,坚持合理分担贷款风险原则,严禁以任何方式为联合贷款(含助贷)机构的贷款提供担保和风险兜底

另外,该份流传的《通知》中还提出了,支持符合条件的小贷公司申请开办市内网络小贷业务,鼓励新设机构落户贫困区县。同时,要求调研小贷公司涉农贷款的现状和问题,争取协调建立涉农贷款税收优惠、财政补贴、风险分担等激励机制,调动加大涉农贷款积极性。

重庆市金融办官网显示,今年4月28日,金融办已正式启动2018年全市小额贷款公司现场检查工作,相比往年,今年的检查项目更为全面,涉及公司治理、内部制度、财务管理、综合利率等8个方面47项内容,涵盖小额贷款公司业务、财务和管理等各方面。

延伸阅读:

网络小贷牌照起源于2008年5月央行与银监会下发的《关于小额贷款公司试点的指导意见》(银监发〔2008〕23号)。根据这份文件规定,"申请设立小额贷款公司,应向省级政府主管部门提出正式申请,经批准后,到当地工商行政管理部门申请办理注册登记手续并领取营业执照"。即是说,这张牌照是由地方政府而非中央政府审批的。

同时,由于该文件并没有明确禁止小贷公司的跨区域经营,这给地方政府和部分机构留下了套利空间。

由于门槛低,且因为线上经营的缘故,业务能覆盖全国,在牌照资源稀缺的新金融行业,网络小贷牌照便成为了罕有的"护身符"。

所以,市面上排名靠前的P2P平台、消费分期平台,甚至一些有实力的产业巨头也都发起设立或者收购了一两家网络小贷公司。拥有网络小贷牌照的公司往往都有通过ABS、"联合放款"、P2P等渠道获得资金,而这些形式获得的资金则绕过了原本在杠杆率上的限制,间接突破了其原有的杠杆比例,典型例子是蚂蚁金服。

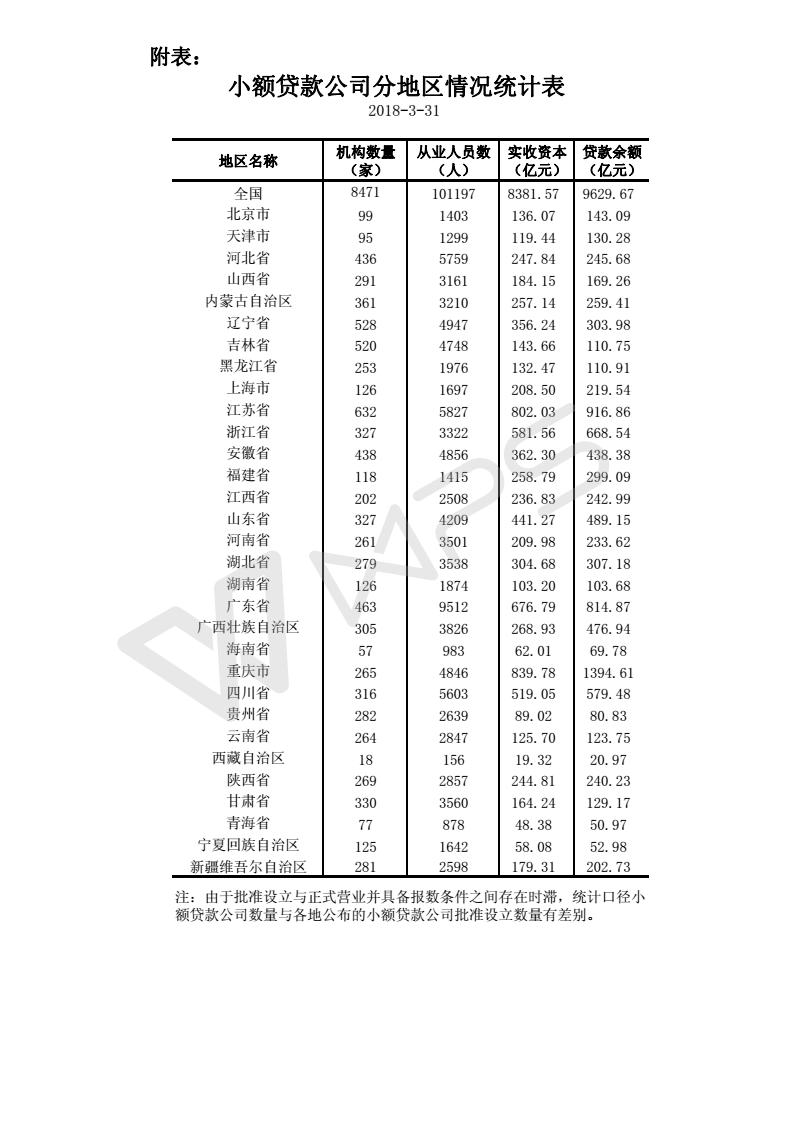

人民银行发布的数据显示,截至3月末,全国共有小额贷款公司8471家,贷款余额9630亿元,实收资本8381.57亿元。其中,贷款余额前三位分别是重庆(1394.61亿元)、江苏(916.86亿元)、浙江(668.54亿元);机构数量前三位分别是江苏(632家)、辽宁(528家)、吉林(520家),重庆(265家)排名机构数量第18位。

然而,随着去年金融工作会议的召开,金融监管愈加严格,尤其是去年12月份,监管印发《关于规范整顿“现金贷”业务的通知》和《小额贷款公司网络小额贷款业务风险专项整治实施方案》,对于小贷公司资金来源作出严格规定。

其中,《关于规范整顿“现金贷”业务的通知》指出,要加强小额贷款公司资金来源审慎管理。禁止以任何方式非法集资或吸收公众存款。禁止通过互联网平台或地方各类交易场所销售、转让及变相转让本公司的信贷资产。禁止通过网络借贷信息中介机构融入资金。以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行,各地不得进一步放宽或变相放宽小额贷款公司融入资金的比例规定。

《小额贷款公司网络小额贷款业务风险专项整治实施方案》进一步明确排查,一是对于表内融资,排查小额贷款公司是否主要以自有资金从事放贷业务。是否进行非法集资、吸收或变相吸收公众存款。是否通过网络借贷信息中介机构融入资金。排查通过股东借款方式融入的资金是否为股东自有资金;

二是对于资产证券化等融资,通过信贷资产转让、资产证券化等方式融资的,排查是否符合有关规定,审批(备案)手续是否齐备,是否通过互联网、地方各类交易场所或线下协商方式销售、转让及变相转让本公司的信贷资产,穿透式核查最终投资者是否是合格投资者,其用于交易的基础资产是否是合法合规的信贷资产,不得直接或变相以“现金贷”、“校园贷”、“首付贷”等为基础资产发售(类)证券化产品或其他产品。以信贷资产转让、资产证券化等名义融入资金的比例按照《现金贷通知》有关要求执行。

从业务本质上来看,网络小贷除了可以通过互联网从事贷款业务,突破了地域限制之外,在其它方面,网络小贷与普通的小贷公司并无二致,它同样需要遵守杠杆比例、融资渠道等方面的规定。从目前的监管思路来看,就网络小贷而言,牌照不再是靠交易就可以获取的,股东背景、业务能力才是衡量是否有资格展开这块业务的关键。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约