【专栏】信而富:净资产收益率甚至不如LC,2018挑战不小

陈小辉 · 零壹财经 2018-04-26 17:01:49 阅读:105876

上篇报告谈到,2017年拍拍贷净资产收益率高达48.6%,美中不足的其下半年净利润跳水,跳水的主因在于成本端而非收入端。这一篇,笔者基于信而富的招股说明书和2017年度未经审计的报表数据,对其经营情况进行简要分析。

从分析结果看,在Lending Club(简称“LC”)、乐信、拍拍贷和信而富四家美股P2P公司中,信而富的净资产收益率等指标暂时垫底但有所改善;与拍拍贷不同,信而富的收入端也面临考验;从其首席战略官最近表态看,信而富将延续其以往战略,在战略维持不变而成本端和收入端均面临考验的情况下,2018信而富的挑战不小。大致情况如下:

一、净资产收益率深度为负

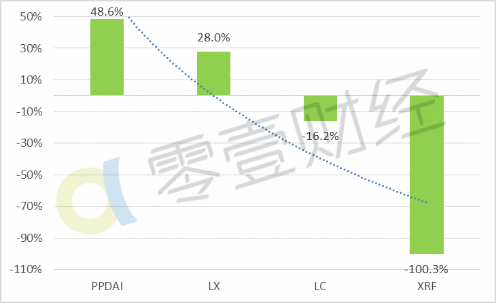

2017年,信而富的净资产收益率为-100.3%。也就是说,信而富股东的100元钱经过信而富管理团队2017年全年的经营,不但没有给股东带来收益,反而让股东亏了100.3元钱(图1)。横向看,在LC、乐信、拍拍贷和信而富四家公司中,LC与信而富相似,2017年未给股东带来收益,而是让股东亏了钱。但从数量看,2017年LC的净资产收益率为-16.2%,而信而富高达-100.3%,远低于LC,深度为负。

[ 注:关于相关指标的计算规则,若无特别说明,均与前几篇相同,不再赘述。图片中PPDAI指拍拍贷、LX指乐信、XRF指信而富,下同。]

二、营业成本飙升是深度亏损主因,但收入端也面临考验

采用杜邦分析法,将净资产收益率分解为营业净利率、总资产周转率和权益乘数后发现,2017年信而富深度亏损的主因在于其营业净利率(净利润/营业收入)为-41.5%。而营业净利率为负,营销费用、行政及管理费用占比过高为重要原因,另外其收入端同样面临考验。

(一)营销费用占营业收入比例过高

2015—2017年,信而富的营销费用占营业收入的比例均在50%以上,也就是说营业收入收入中的一半以上被用于营业推广(图2)。

(二)行政及管理费用占营业收入比例更高

比营销费用占比更高的是信而富的行政及管理费用,2015—2017年三年间,占比均超过了60%,最低为61.3%,最高达81.2%(图2)。

(三)单个借款人贡献的营业收入锐减

2015年,信而富单个借款人贡献的营业收入为582.4元,2016和2017年持续下降,2017年降至200.6元。横向看,2015年单个借款人贡献的营业收入高出拍拍贷172.5元,2017年被拍拍贷反超180.7元(图3)。单个借款人贡献的营业收入锐减表明,信而富的收入端也面临较大考验,为获取相同的营业收入,将不得不拓展更多的适格借款人。

(四)单位贷款产生的营业收入大幅下降

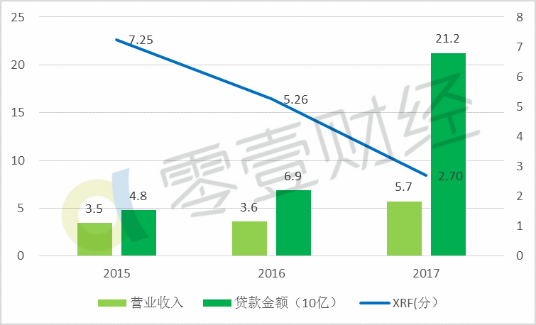

2015年以来,信而富单位贷款产生的营业收入持续下降。2015年,每100元贷款产生营业收入7.25元,2016年降至5.26元,2017年进一步降至2.70元。短短两年间,下降了4.55元,下降62.7%(图4)。

单位贷款产生的营业收入大幅下降,同样考验着信而富的收入能力,为获取相同的营业收入,将不得不获取更多的贷款,且不得不拓展更多的投资资金。

三、历史趋势看,总体情况有所改善

尽管XRF的净资产收益率深度为负,但从历史趋势看,总体情况还是有所改善。

(一)净资产收益率已好于前两年,与LC差距收窄

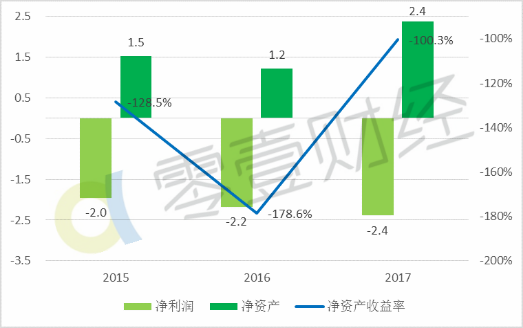

2017年信而富的净资产收益率深度为负,但已好于2015和2016年。2015年,其净资产收益率为-128.5%;2016年更是下挫至-178.6%。2017年,分别比2015和2016年提高了28.2和78.2个百分点(图5),显然已好于年两年。

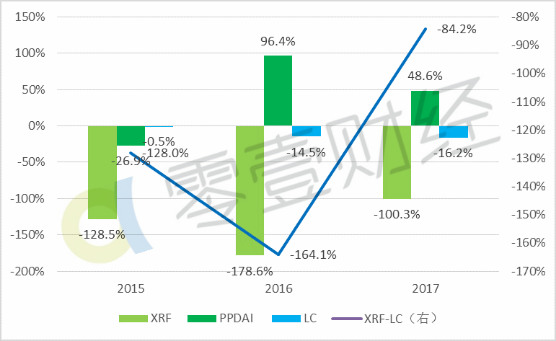

另一方面, 2015—2017年信而富的净资产收益率与LC之间的差距正在收窄。2015年信而富的净资产收益率比LC低128.0个百分点,2017年缩减至84.2个百分点(图6)。

(二)成本收入比低于前两年,与LC的差距缩小

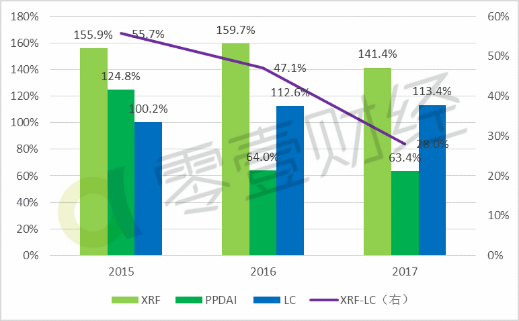

信而富的成本收入比由2015年的155.9%下降至2017年的141.4%,下降了-14.5个百分点,下降-9.3%。相反,LC的成本收入比则呈上升趋势,以致信而富与LC之间的成本收入比差距缩小。2015年,信而富的成本收入比高出LC 55.7个百分点,2017年缩小至28.0个百分点(图7)。成本收入比低,则盈利空间大。信而富成本收入比低于前两年,与LC差距缩小,在一定程度表明,其经营状况有所好转。

(三)营销费用占比逐年下降,与LC的差距也在缩小

2015年,信而富营销费用占营业收入的比例高达63.7%,也就是说,每挣100块钱,就有63.7元钱用于营销推广。2016和2017年,营销费用占营业收入的比例持续下降,2017年降至51.4%。与此相反,LC的营销费用占营业收入[ LC的营业收入按纯中介模式进行了调整。]比例由2015年的40.2%上升至2017年的43.0%。两者的差距由23.5个百分点缩小至8.4个百分点(图8)。

营销费用占比呈逐年下降趋势,则其未来盈利空间相对加大。

(四)行政及管理费用占比下降,与LC的差距也有所收窄

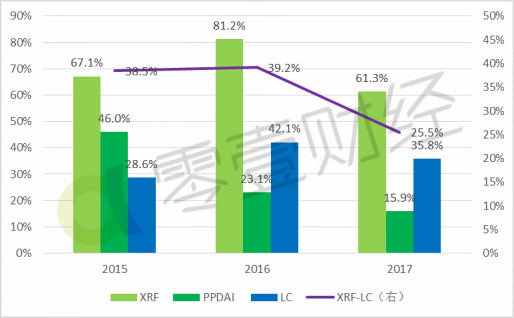

2015年,信而富的行政及管理费用占营业收入的比例达67.1%,2016年飙升至81.2%,2017年下降明显,降至61.3%。2017年分别比前两年降低了5.8和19.9个百分点。与营销费用占比相似,LC也呈上升趋势。两者的差距由2015年的38.5个百分点,缩小至25.5个百分点,缩小了13.0个百分点(图9)。

与营销费用相同,行政及管理费用占比呈下降趋势,则未来的盈利空间才有可能变大。

四、2018挑战不小

2018年3月31日,信而富首席战略官王峻先席2018雪球中概高峰论坛时表示,“信而富将坚持以‘爱码族’为目标市场,以‘Low and Grow’为战略,践行普惠金融”。

从王峻的表态可以预见,短期内信而富将秉持其以往的战略持续经营,其客户群体将不会发生大的变化。在战略维持不变、客群不发生大的变化的情况下,既要做到节流,还要做到开源,2018年对信而富管理团队而言,无疑挑战不小。

目前看来,信而富短期内似乎无缘全球网贷行业的标杠企业这面大旗,未来全球网贷行业的执牛耳者会是拍拍贷吗?笔者将继续分析。

相关文章

用户评论

所有评论

他的文章 ( 8 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约