陆金服、红岭都在“断臂求生”,P2P净值标为何就是不消停?

网贷 王君彦 零壹财经 2018-04-23

这意味着宜贷网的“净值标”彻底退出舞台,在经过5个月的流动性缓冲之后,平台终于有勇气停掉了这款不合规的产品。

为什么这么说呢?因为“宜享债权转让”本质上是一种净值标。宜贷网规定,宜享总额不超过债权本金的八成,且发起人需要回购转让出去的债权,这就相当于以所持债权为抵押发起了一笔新的借款。

难禁的“净值标”

对净值标明确的监管源于2017年底,P2P网贷风险专项整治工作领导小组办公室发布《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(网贷整治函[57号]文),要求网贷机构不得以出借人所持债权作为抵(质)押,提供贷款。

在此之前、广东、上海等地流出的整改细则对“净值标”也有明确禁止性规定。

监管之下,平台们见招拆招。从积极响应降杠杆,到换汤不换药,再到以“债权转让”之名行“净值标”之实,直至下决心解决,如同一场猫鼠游戏。

宜贷网在停止“债权贷“的第2天,即2017年11月28日上线“宜享债权转让”服务,两款产品无缝对接,净值标依然在进行,只不过相关数据难以获知。零壹数据显示,自11月28日起,宜贷网的交易量出现了断崖式骤减。宜贷网披露的数据也显示了同样的信息。但是,两类数据都没有包含“宜享债权转让“。

和宜贷网相似的还有团贷网、陆金服等,都曾以债转+承诺回购的方式继续行净值之实,且规模很大。再后来,为应对合规监管,这些平台都已经将这种标的停掉。

团贷网

团贷网的净值标叫“资产标“,投资人可再获得相当于投资额度80%的借款资金,其成交量一度占到平台的76%。2017年7月28日,团贷网规定新注册用户在满足原有发标条件的前提下,个人用户和企业用户累计周转限额调整为20万和100万。

2018年1月22日,团贷网正式停止了资产标。从23日开始,投资人若有资金周转要求可以通过智享计划服务进行债权转让。团贷网的投资用户可将符合条件的债权,通过申请“智享计划”服务转让给其他团贷网投资人,从而获得流动资金。由于在未来某个时间约定了债权回购,智享计划同样是一种变相的净值标,具有一定的杠杆。

2018年3月19日,平台发布公告称,所有智享转让和债权转让项目,承接人的会员等级必须达到V3等级以上(含V3等级),同时智享转让服务发起人的会员等级也必须达到V3等级以上(含V3等级)。这一举措,在一定程度上限制了“黄牛”们通过发起智享计划进行杠杆投资。3月31日,团贷网对“智享转让服务”再次进行调整:4月1日零点之后新发布的借款项目将不再支持智享转让,之前的项目只有平台V3级以上的用户可以享有债转的服务。这就意味着以后平台不再新增净值,原有的净值标将会逐步退出。

陆金服

陆金服的净值标主要分为两类:一是2015年5月推出的稳盈-变现通,服务费为0.3%,原始债权则为彩虹、财富汇和安鑫系列是;二是2016年4月推出的稳盈-e享计划,期限均为30天,服务费为0.09%,原始债权为稳盈安e系列。零壹数据统计,2017上半年陆金服的净值标达到1053亿元,居于各平台之首。

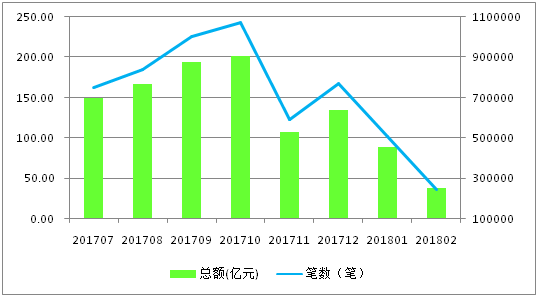

2017年,陆金服开始大力整治净值标,三次下调额度系数,降低平台杠杆。2017年9月,发起人申请“稳盈-变现通”服务的借款利率范围从4.1%-4.6%上升到5.1%-5.6%,增加了借款成本;2017年10月26日,陆金服将“稳盈-e享”的服务费率由0.056%调整到0.07%,相应标的交易规模出现明显的下降趋势。下图为2017年7月后“稳盈-e享”标的交易笔数和交易额。

201707-201802陆金服净值标交易笔数和交易额变化趋势

从调低e享计划额度系数,到增加借款成本,最后宣布从2018年2月28日8:00起停止e享计划发起服务,陆金服的调整步伐相对较快,走了5个月。

红岭创投

2017年8月4日,广东互联网金融协会向所属会员单位下发《关于规范我会广东省(不含深圳)网络借贷信息中介机构会员单位出借人之间债权转让业务的通知》(征求意见稿)。

通知就规范出借人之间债权转让业务提出了八点要求,其中第七条明确规定,网贷平台不得用出借人所持债权作为抵押,为平台出借人提供信用贷款,对净值标下了“封杀令”。8月8日,红岭创投董事长周世平在论坛发帖对净值存量、参与人数等细节做了说明,建议此前注册的所有用户不再增加杠杆;5倍杠杆以上的净值用户谨慎使用杠杆,并要求新注册用户不再有净值杠杆。

红岭创投是净值标的鼻祖。据官方披露数据,截止到2017年8月7日,净值标存量余额为75.7亿元,实际参与人数为36987位。如此大的体量,即使马上停止新的净值标,存量消化也要很长的时间。事实上,为了避免流动行风险,红岭创投的净值标一直在进行。据零壹数据统计,如果不考虑提前还款或逾期,截至4月初净值标的待还仍然高达77亿元,占平台整体待还的57%。

既然净值难以消灭,那就退而求其次。2018年4月,红岭创投推出了资产置换方案,对网站原有未到期的借款项目,投资人可以自愿选择,将债权一次性置换到第三方公司。这是红岭创投的一次大胆尝试,通过资产置换的方式主动降低平台杠杆水平,以符合相关监管政策要求。

其他平台

除以上涉及的相关平台,发行净值标的网贷平台还包括博金贷(变现通),金宝保(变现产品),宝象金融(个人消费贷)以及鑫合汇(速兑通)等。其中,个人消费贷实质上只是以单笔待收投资本金作为抵押的借款服务,所谓变现通、变现产品以及速兑通也都是类似于红岭创投的一种为提高资金周转,迅速变现的净值标。

2017年12月15日,博金贷已在官网发布公告称,将于2018年1月1日起对未有变现通待还余额的用户关闭发布变现通功能;1月1日前仍持有变现通待还用户余额的用户暂时可继续发布,但需要逐步降低待还余额。而其他几家平台暂时还没有对相关项目采取调整。

总结

净值标的监管从广东省互金协会最先提出到现在已经持续了近半年的时间,大部分平台从想方设法钻债权转让的空子,到真正开始停止净值标,在整改合规的路上也是步履维艰。然而现在还有部分平台仍以资金周转变现为名,行净值标之实,加大了整个平台的杠杆和风险。

应该说,合理的债权转让是一种有利于投资者资金随时变现的标的。旧的债权债务关系解除,新的债权债务关系产生,在方便资金周转的同时,也不会增加平台的杠杆性,因此监管并没有将其完全取缔。但是债权回购以及债权抵押等行为则是披上一层外衣的净值标,不仅不符合合规监管的要求,而且对平台的风控也有很大的负面效果。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约