报告|我国居民杠杆:增长迅速,短期空间有限

消费金融 士小文 零壹财经 2018-04-19 阅读:19537

其中,在《互联网消费金融行业年度发展报告2018》发布环节,零壹财经分析师王晶着重对中国居民杠杆问题进行了分析。并指出在短期内,我国的居民杠杆率增速将放缓,尤其是居民的住房抵押贷款杠杆将受到更为严格的管控。从长期来看,消费还将是经济增长的重要动力;另外,我国城镇化的进程仍会继续推进,对应地,居民部门的杠杆率还将有一个提升的空间。当然,杠杠率的提升及增速还需要保持在合理的范围内。

以下是分享内容全文。

什么是居民杠杆

所谓杠杆,主要指各经济主体,如企业、政府或者居民通过增加负债的方式扩大投资和消费等的活动。杠杆率是测算各经济主体债务水平的重要指标之一,测算杠杆本质上就是在测算负债。

宏观层面的杠杆率是债务规模与上年GDP的比值。对于居民部门而言,负债主要由金融机构信贷收支表中居民部门的信贷余额构成,对应地,考察居民杠杆的变化主要就是观察居民部门信贷余额与当年GDP比值的变化情况。

一般认为,经济增长与居民加杠杆两者之间是相互影响和促进的,其中存在正反馈效应。即家庭债务规模的扩大总是伴随着GDP的增长。这主要是基于两方面的原因,一方面,随着经济增长,居民的收入和居民持有的资产也会上升,居民对未来收入的预期也随之提高。因此,居民可以贴现更多的未来收入,从而扩大债务规模。另一方面,居民债务的扩张有利于弥补当期消费和收入的差值,促进消费需求的扩张进而刺激经济的发展。

不过,更加理性的观点认为居民加杠杆对于消费的影响是一把“双刃剑”。直观地看,杠杆率高企可能加重居民负担从而抑制消费,即“挤出效应”;更深层次地看,消费由可支配收入主导,一定程度的杠杆率提升将拉动经济增长,从而增加可支配收入并促进消费,即“收入效应”。且从各国实践看,合理区间内的加杠杆将才会更多引致“收入效应”而非“挤出效应”。

我国居民消费性贷款增长情况

如上图所示,截至2017年底,我国的居民消费贷款余额达到31.53万亿元,其中,中长期消费贷款余额24.72万亿元,短期消费贷款余额6.81万亿元,分别占居民消费贷款余额的78.39%和21.61%;从结构上看,居民中长期消费贷款余额在居民消费贷款余额中的占比从2004年的93.69%下降至2017年的78.39%,居民短期消费贷款余额在居民消费贷款余额中的占比从2004年的6.31%上升至2017年的21.61%。由于中长期消费贷款主要是居民住房按揭贷款,因此,可以看出,近年居民其他消费类贷款开始逐渐增长。

如上图所示,大约在2004年——2008年期间,我国的居民消费贷款增长主要取决于居民中长期消费贷款的增长;大约2008年后,居民中长期消费贷款开始快速增长,短期消费贷款也同期呈现增长态势。与之可能相关的宏观背景是,2008年国家投入四万亿救市;2009年,银监会宣布消费金融公司试点,下发首批四块消费金融牌照,以作为银行信用卡的补充满足居民购买耐用消费品的融资需求。

如上图所示,居民新增中长期消费贷款呈现波动上升趋势,其中2015年至2016年新增5.26万亿,创新增贷款高点,主要是房地产市场较为宽松的政策所致;2017年居民中长期消费贷款新增4.6万亿,同比下降,主要也是受到房地产市场调控所致,2017年银监会等出台系列政策防止个人贷款违规流入房地产市场。

从居民新增短期消费贷款的情况来看,呈现平稳增长态势,其中2016年至2017年新增1.87万亿,主要是受到银行零售转型的影响。这一年银行的个人消费贷款,尤其是借助互联网手段开展的个人贷款业务业绩突出,2018年代初各银行披露的年报也应证了这一原因。

总体来看,我国居民消费贷款的增长主要是个人住房贷款的增长。结合近几年的宏观经济背景,我们基本可以得出这样的结论:居民加杠杆带动了2015年以来的地产繁荣,推升了地产相关投资,同时,房价上涨带来的财富效应又推升了居民的消费。

以下我们分析居民杠杆率情况。

我国居民部门杠杆率情况

居民杠杆率

如上图所示,现阶段我国的居民杠杆率(居民债务/GDP)已经接近50%。居民消费类债务贡献了主要部分,居民消费贷款占GDP的比重在同步逐渐上升。

美国2016年的这一数据在80%左右,其中,2008年达到峰值,达到100%左右;日本2016年的这一数据在60%左右;一些新兴市场国家在70%左右,如果跟美日、新兴市场国家相比,我国的居民杠杆率水平尚处于比较低的水平。

如上图,从地域差异分析,整体来看,我国各省的居民杠杆率呈现逐步上升趋势,河北省居于高位,2017年底,这一数据达到85%左右;浙江省第二位,2017年的居民杠杆率达到65.38%,青海省的居民杠杆率最低,不到25%;大多数省份的居民杠杆率未超过50%。我国的居民杠杆率存在地域差异,这种差异受到地方经济发展水平的影响。

有观点认为,考虑到当前美国和日本的居民部门杠杆率大约在70%—80%,相比之下,我国居民部门的杠杆率还有一定的上升空间。

但我们还可以从另外的指标和角度分析这个问题。

居民债务收入比

从流量概念上看,我们可以计算居民债务/可支配收入进行分析。

如上图所示,我国的居民债务收入比在2008年后明显上升,已经从2008年的40%左右上升至2017年底的近110%,达到108.5%。

现阶段美国和日本的居民部门负债与居民可支配收入大约在100%左右,美国居民债务收入比的峰值大约在140%,日本在120%左右;除去峰值数据,相比之下,我国居民加杠杆的空间已经没有想象中大。

除去以上流量概念,我们还需要考虑其他因素。由于我国是典型的高储蓄国家,因此,我们也需要从存量指标进行分析。

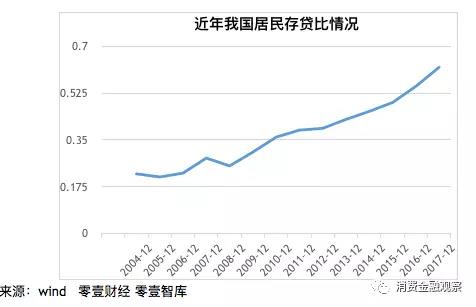

居民存贷比

我们可以选取居民部门贷款与居民储蓄存款的比例来进行分析。以下是近年的居民存贷比:居民贷款/居民存款情况。

如上图所示,从数据上看,我国的居民存贷比这些年一直在上升,截至2017年12月,这一数值已经升至62.14%,尚且低于美国次贷危机时期峰值的192%,同时低于美国近期的130%,并与日本的这一数值大致相当;但从趋势上看,美国和日本,尤其是美国自2008年以来一直处于下降趋势,但我国居民的这一数据从2004年开始呈现快速上升的态势。这一现象值得注意。

关于居民存贷比这一指标,我们计算了居民部门的年度新增贷款与年度新增存款的比例,如上图所示,这一数据已经由2008年的13.90上升至2017年底的157.10%,并且在2016年出现了居民新增存款低于居民新增贷款的现象,2016年底,居民部门新增贷款与新增存款比例为116.16%。因此,从居民负债与侠义流动性资产的比例来看,我国居民部门继续加杠杆的空间越来越有限了。

2018年3月下旬,宇宙行工商银行的董事长易会满在由国务院发展研究中心主办的中国发展高层论坛2018年会上发言,他披露了一组数据,2010-2017年,我国居民储蓄存款增长与可支配收入之比从25.4%下降至12.7%,下降了一半。同时,储蓄率下降伴随着居民家庭杠杆率的快速提升,2013—2017年,家庭债务占GDP的比重由33%升至49%。他提出,我国应该高度重视居民储蓄率问题,防止居民储蓄率过快下降引发的经济金融风险及连锁效应。

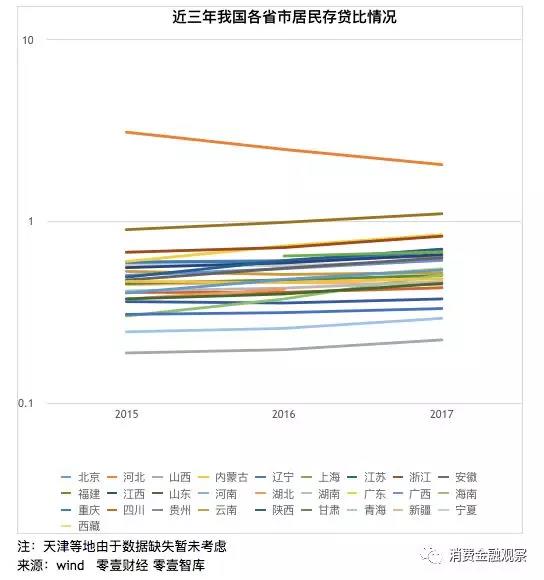

如上图所示,从地域差异分析,整体来看,我国各省市居民的存贷比呈现逐渐上升的趋势,河北省居于高位,并逐渐降低;福建居于第二位,2017年底的居民存贷比达到110.25%;山西、青海省的居民存贷比较低,2017年底,尚在30%以下。各地域存在较大差异。

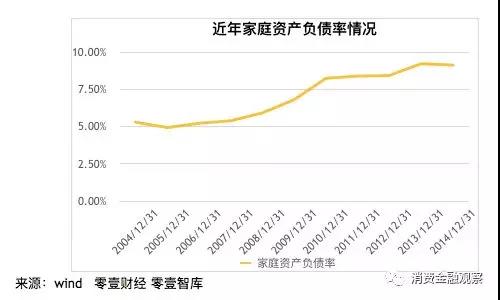

家庭资产负债率

为了近一步了解居民杠杆情况,我们还选取了另外一个指标,即家庭资产负债率:居民债务/居民资产情况进行分析。

如上图所示,从家庭资产负债率来看,截至2014年底,这一数值是9.12%,另有数据显示,截至2016年,这一数值是11.1%。

美国2016年的这一数据约为15%,峰值约为21%;日本2016年的这一数值在13%左右,峰值在15%左右,相比之下,我国的这一数值较低,但差距不大。

小结

总结来看,上述分析也还需要注意几点。一方面,上述指标的计算多是基于数据可得性,对总量数据的计算分析,反映地是我国居民的整体情况,可能并不适用于所有居民;同时,我们从各地域差异的角度,对部分指标进行分析也看到,我国居民杠杆率的分布确实存在严重失衡,部分地区居民杠杆率过高,部分地区很低,差异较大。而这主要受到经济水平、居民消费观念等因素的影响。

另一方面,我们上述统计分析的主要是银行部门的数据,现实情况是居民还可能通过其他方式借钱消费,例如尚未纳入统计的民间借贷、熟人借贷等,因此,真实的居民杠杆率可能要高于这一水平。

再一方面,我们选取的比较对象主要是美国和日本,这可能在结论方面存在一定误差。

结合上述分析,我们认为我国居民部门的杠杆水平在迅速上升,继续加杠杆的空间恐怕没有想象中高,我们需要警惕居民快速上升的杠杆率。

关于未来的发展趋势,2017年,银监会已经有所表态,表示要消费贷应该防止居民杠杆过快上升;银监会审慎规划局的局长肖远企曾经表明态度,称消费金融是银行业务的一个重点,监管部门鼓励居民利用消费贷用于大宗耐用品、教育和旅游方面的支出,进一步提高居民的生活水平,但同时应该防止居民杠杆的过快上升。美国的次贷危机一个很重要的教训就是金融机构对没有偿还能力的人过度发放贷款,中国要防范这种倾向,不能助长泡沫。

在监管实践中,2017年银监会也通过一系列措施防控重点领域和薄弱环节的风险,消费金融领域主要表现在房地产金融领域和“现金贷”领域。

2018年开年,银监会重申了这种防控风险的态度。在1月25日至26日的2018年全国银行业监督管理工作会议中,银监会提出2018年的工作之一是要努力抑制居民杠杆率,重点是防控居民杠杆率的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严格控制个人贷款违规流入股市和房市,使得宏观杠杆率能够得以有效地控制。

基于种种信号,我们认为短期内,我国的居民杠杆率增速将放缓,尤其是居民的住房抵押贷款杠杆将受到更为严格的管控。从长期来看,消费还将是经济增长的重要动力;另外,我国城镇化的进程仍会继续推进,对应地,居民部门的杠杆率还将有一个提升的空间。当然,杠杠率的提升及增速还需要保持在合理的范围内。

所属专题

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约