七年连亏、命运多舛:众诚保险转板IPO未有期

互联网保险 王巧月 · 零壹财经 2018-04-02 阅读:8587

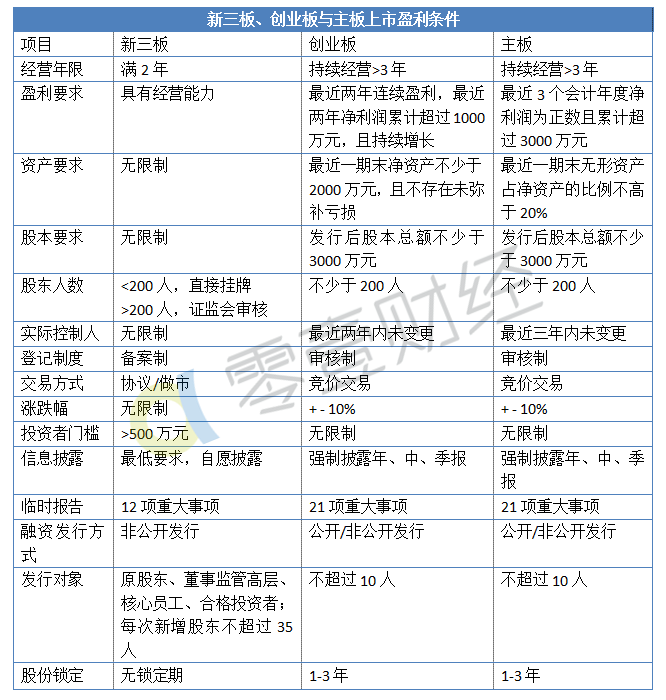

如今市场环境下,主板市场仍然是塔尖资本市场,新三板在流动性、市盈率等方面与主板市场相比还有较大差距,所以这也不难解释为什么众多新三板公司希望IPO至主板。

然而,从A股上市要求来看,企业需要满足连续3年盈利且累计净利润不低于3000万元的要求。

众诚保险目前的盈利水平看,其要在短期内达标IPO标准尚有距离。众诚保险在近日披露的年报数据显示,该公司去年仍亏损4296.7万元,这也是该公司自成立以来连续第七年亏损。众诚保险转板IPO前途茫茫。

此外,从监管要求、车险市场的发展来看,众诚车险IPO的归途也并未有期。

七年连亏,当下棘手难题是盈利

资料显示,众诚保险于2011年6月以5亿元资金注册成立,是国内首家由汽车集团发起成立的专业汽车保险公司。2016年8月,众诚保险在新三板敲响挂牌钟声。此后,众诚保险便一直表现活跃。

具体来看,众诚保险在2016年11月,便与广汽集团、乐视控股联手打造了大圣车服平台,正式开启“互联网+”的模式:2017年一开年,索菱股份便发布公告称,与众诚保险签署了《战略合作框架协议》,双方就基于高级驾驶辅助系统的用户驾驶行为保险试点项目达成合作意向,双方将共同展开基于ADAS(高级驾驶辅助系统)为主,FD(疲劳检测系统)以及OBD(车载诊断系统)为辅的乘用车以及商用车UBI试点项目。

与活跃的市场动作是众城保险当下的财务情况。

实际上,从财报来看,众诚保险一直走在减亏的路上。2014年公司的净利润为-1.7亿元;2015年公司减亏近一半,净利润为-8267.47万元;2016年实现营收10.37亿元,较上年同期增长2.16%,归属于挂牌公司股东的净利润为-3297.43万元。

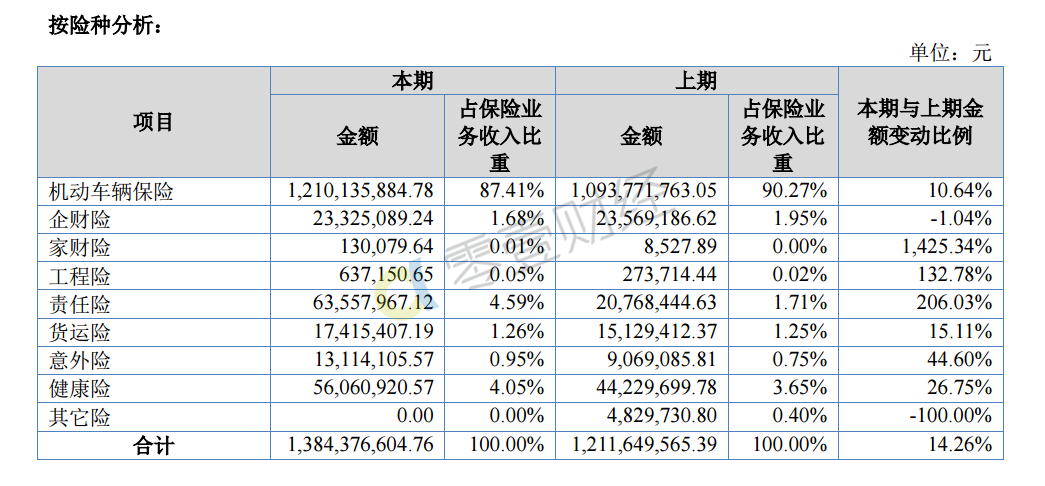

最新披露的年报显示,2017年全年,公司实现保费收入13.84亿元,同比增长14.26%;营业收入12.24亿元,同比增长18.12%;净利润-4,296.7万元,同比下降30.3%。2017年公司的综合赔付率为55.04%,同比增加0.59个百分点;综合成本率为108.88%,同比增加0.56个百分点。

与同行业上市公司相比,众诚保险的综合成本率、综合赔付率、综合费用率均属于较高的水平。2017年公司净利润较2016年增亏999.27万元,官方口径认为,增亏的主要原因如下:2017年上半年受行业政策变化影响,车险市场竞争加剧,综合成本率产生较大波动,致利润亏损较同期增加约4,852万元。

而按照公司上市IPO的财务条件要求,在A股主板或中小板上市,发行人应当符合最近3个会计年度净利润均为正数,且累计超过人民币3000万元。在创业板上市,发行人应当符合最近两年连续盈利,最近两年净利润累计超过1000万元,且持续增长。

此外,想要成功转板,除盈利达标,还要考虑IPO排队时间。证监会最新数据披露,2018年3月份,排队IPO的企业就有38家之多。

车险承保亏损 商车费改政策加码

从险种业务分析,众诚保险的车险业务占比较高。2017年,年车险业务占比达到90.27%。然而,其车险承保却年年亏损。据可查的公开数据显示,2011年至2016年,其车险承保分别亏损3776万元、9576万元、15173万元、23828万元、13617万元、6728万元,7053万元,共累计亏损7.97亿元。

从大环境看,2017年保险市场监管升级,监管机构开展了各项检查和全面的市场整治,包括保险法人机构公司治理现场评估、偿付能力数据真实性自查、2017年车险市场现场检查、整治车险市场乱象等,对公司合规运营的要求进一步提升。

而商车费改监管加码也是导致这一现象的原因。2017年车险政策变动,车险费改对保险公司而言是一把“双刃剑”。一方面,保险公司将获得更大的车险费率厘定自主权。但另一方面,也将降低车险保费增速,还可能加剧保险公司之间的市场竞争,尤其对于竞争能力较弱、市场份额不大的中小财险公司而言,面临着更大的挑战。改革后,大型保险公司通过品牌溢价和规模效应,将进一步提高市场份额,而相比大型财险公司,中小财险公司业务规模较小,难以摊薄经营费用等成本支出,加上服务网点不如大公司多,在定价和服务方面均处于劣势。

2017年,中国保监会印发《保险公司偿付能力管理规定(征求意见稿)》,强调需加强偿付能力数据现场和非现场核查机制,重新规限了偿付能力的合格标准。其次,保监会印发了新修订的《保险公司股权管理办法》,对保险公司的股东类别及数量,股东持股比例等方面做出明确规定。另外,保监会颁布《保险销售行为可回溯管理暂行办法》,明确加强对保险销售行为的监管力度,可能增加销售流程的环节,增加成本费用。为应对以上变化,公司必将密切关注政策动向,规范经营,不断提升自身实力,增强公司对政策变动的应对能力。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约