寿险遭遇“开门黑”:监管盯梢,理财产品挤占市场

互联网+ 王巧月 · 零壹财经 2018-03-14 阅读:9972

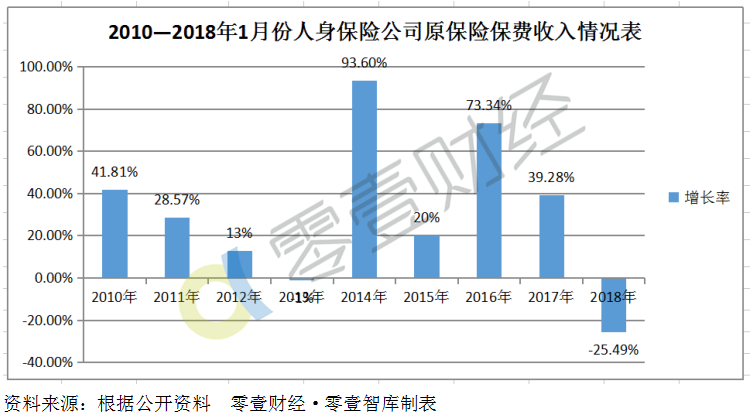

据零壹财经统计,这是2013年以来1月份保费首次出现同比负增长。除此之外,2009年至2018年10年以来,除去2013年稍有下滑以外,其他年份,寿险公司1月份的“开门红”业绩始终保持在两位数增速。而2018年开年比去年同期大幅度下降25.49%,实属罕见,就连大型公司也未能幸免,对中小险企影响更大。

一、33家险企原保费负增长

“开门红”是寿险公司营销冲业绩的一种较为特殊的方式,往往会在一年之初采取各项措施获得大额保费收入,从而达到“开门红,月月红”的既定目标。历年来1月份保费在多数险企全年保费中占比可到达两到三成。如果“开门红”保费大幅下降,对全年保费及新业务价值增长均有负面影响。

据保监会披露的数据显示,与2017年1月同期可比的74家寿险公司中,有33家原保险收入费用同比下滑,其中14家下滑超过50%,和谐健康、安邦人寿、华汇人寿等三家出现同比负增长近100%。

从保费来规模看,1月份,原保费排名前十位的险企分别为:国寿股份(1268.1亿元)、平安人寿(1152.2亿元)、太保寿险(501.9亿元)、人保寿险(364.5亿元)、太平人寿(359.8亿元)、泰康人寿(202.0亿元)、新华保险(186.4亿元)、富德生命人寿(166.4亿元)、华夏人寿(162.7亿元)、建信人寿(131.7亿元)。这10家险企中,有7家保费出现负增长。

但是,上市险企受影响甚微,在行业下降超两成的大背景下,四大上市险企“三升一降”。中国平安寿险保费收入1174亿元,比2017年1月份963亿元增加了211亿元;太保寿险今年首月保费同比由403亿元增加到501亿元;新华保险由169亿元同比增加到186亿元;中国人寿1月原保费收入则由去年1603亿元降至1268亿元。平安人寿、太平洋人寿、新华人寿1月保费均出现正增长,同比分别增长21.47%、24.44%、9.95%。而这三家险企近年来大幅压缩银保渠道,推动个险渠道发展,在1月份储蓄型产品销售难度加大情况下,拉动总保费保持稳中有升。

二、”134号文“落地,新规设限拉长返还期

2017年5月保监会印发《中国保监会关于规范人身保险公司产品开发设计行为的通知》((又称“134号文”)),已经于2017年10月1日落地。该通知叫停快速返还、附加万能账户类产品。新规出台后,各家保险公司陆续推出或升级符合“134号文”要求的新产品。

过去,对于快速返还产品,投资者接受度更高,意味着资金更快地进入万能账户,享受万能结算,从而实现资金更快速的增值。新规下,每年返还金额不得超过20%保费,意味着类似“即领即返生存金”、“祝寿金”、“教育金”功能难以包装,同时从客户角度考虑,由于前五年不得给付生存金,因此购买时会增加对流动性的顾虑。

对此,保险公司对于产品的设计也采取了相应的措施。按照保监会规定,作为主险的万能账户追加保费需要缴纳手续费,保险生存金、红利转入部分的追加手续费一般为1%,其他追加收取2%-3%。不过一些公司为吸引客户,变相取消了这项收费。同时在新产品中,针对年金责任推迟、附加万能险变主险后扣费增加,寿险公司给予了特别生存金、持续奖金等其他利益补偿。

在国内利率逐年降低的背景下,万能险是一款既可以强制储蓄又可以保值增值的有力选择。尽管如此,单纯从理财角度向客户推荐,难度或将加大,但对于有保障需求的投保人影响有限。因此,新规将进一步考验各寿险公司业务员销售能力及对产品的掌握程度。

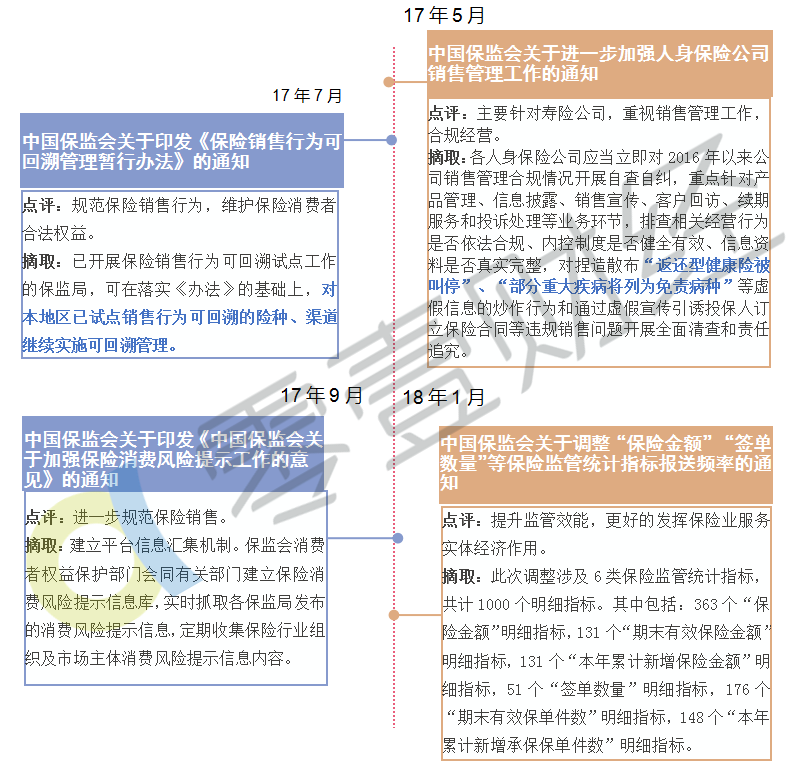

除此之外,2017年5月至今,保监会连续下发的保险新规也对保险新年冲业绩有所影响,文件将对行业促成进一步整治和规范作用。

例如,对于消费者如何避开销售陷阱,保监会在风险提示中也提到,不得利用“炒停”诱导消费者购买“开门红”产品的现象。保监会相关人士提醒,请消费者理性消费,不盲从、不跟风,根据自身实际需求购买保险,实现有效保障。

下图为最近几个月以来保险会下发的规范保险销售、引导消费者的保险新规。

三、先保障后理财,价值增长回归理性

从渠道来观察,银保渠道保费收入受影响最为严重,银行系寿险公司还将面临经营上更多的不确定性趋势加强,转型迫在眉睫。

这与保监会强调“保险姓保”,淡化理财属性有关。此前热销的短期理财型保险减少,保险产品趋向保障型,既有的销售优势突然不再,让银行系保险公司全年保费目标的达成压力陡增。

2016年3月,保监会下发《关于规范中短存续期人身险保险产品有关事项的通知》,要求保险公司全面降低短期理财产品占比,加快促使保险回归“保障”属性。随后,保监会陆续发布134号文及“1+4”系列文件等,进一步督促落实“保险姓保”根本要求,强监管、防风险、治乱象、补短板,全力推进保险业转型与改革。

而从外部看,自2017年11月以来,银行理财等资管产品的收益率不断上行,削弱了“开门红”产品的吸引力。微信理财通、支付宝、P2P行业爆发,且收益率普遍较高,而以储蓄型产品为主的“开门红”保险产品长期收益在3.5%~4%之间,吸引力显著下降,对保险产品的销售产生了较大的冲击。

从短期看,寿险保费收入增长率下滑,保险公司需要面临产品更迭、人员培训、机构改革等一系列挑战。从长远而言,这只是保险回归保障属性的漫长道路中的必经阵痛期,博取短期收益回报有悖于“保险姓保”的监管要求,保险行业价值增长需要更多空间来回归理性。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约