江苏金租股价涨幅近100% 游资成买入主力

融资租赁 毛彧之 · 零壹租赁 2018-03-13 阅读:8535

3月12日,江苏金租股价报收于12.43元,日内上涨0.71元,涨幅6.06%。较6.25元的发行价累计上涨98.88%,总市值高达371.24亿元。

上市后一路猛涨 游资为买入主力

自3月1上市首日开盘即上涨44%封板以来,江苏金租在连续拉出两个涨停板后,于3月5日打开一字涨停板,经过短暂盘整后又于当日下午及3月6日涨停封板。

值得一提的是,江苏金租股价于3月7日曾出现戏剧性走势。开于12.00元后股价随即急转直下,最低跌至11.11元,在午后又快速拉升最高至12.75元。最终报收于11.79元,跌幅1.59%,振幅13.98%,换手率49.93%。

在3月7日的主要买方中,中信证券上海东方路营业部、民族证券哈尔滨赣水路营业部、中信证券福清田乾路营业部、平安证券广西分公司、平安证券深圳深南东路罗湖商务中心营业部分别占据前五,净买入金额在2200万元至3800万元之间。

而在换手率同样超过20%的3月5日,长江证券惠州下埔路营业部、光大证券深圳新园路营业部、方正证券杭州延安路营业部、万和证券成都通盈街营业部、华泰证券南京中山北路营业部分别占据买入榜前五。

其中,长江证券惠州下埔路营业部净买入金额高达1亿元,是上周营业部买入金额之最。排名第二的光大证券深圳新园路营业部,净买入金额也达到近7000万元之巨。

据证券相关人士分析,游资是江苏金租买入主力,也是推动其股价数次反转、持续上涨的重要力量之一。

市净率达3.72倍 居于行业较高水平

与市值一飞冲天的科技产业独角兽不同。租赁业作为较为传统的高杠杆资金中介,借贷两端的息差是其主要盈利来源,业务规模受到资本充足率的严格约束,市净率(PB)是较为通行的估值指标。

截至3月12日收盘,江苏金租PB已达3.72倍,在金融及租赁行业中处于较高水平。

据招股说明书,江苏金租2016年租赁业务收入占主营业务收入的99.69%。其中,租赁业务收入的85.13%源自租息收入,收入结构与传统银行业相若。而就银行而言,目前A股上市银行加权平均PB仅为约1.06倍*。

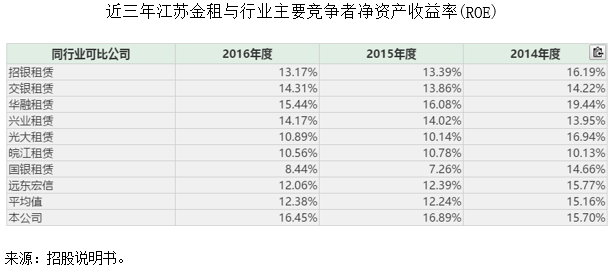

与传统银行业及金融租赁业内主要竞争对手相比,江苏金租的优势在于相对较高的总资产收益率(ROA)及净资产收益率(ROE)。

据招股说明书,江苏金租2017年三季度末总资产473.79亿元,ROA为1.94%;净资产60.70亿元,ROE为15.15%。2016年度,ROA为2.21%,ROE为16.45%。ROA及ROE均位列金融租赁行业前列,表现出较强的盈利能力。

江苏金租将盈利能力的优势归因于面对中小企业客户时,较为强大的议价能力。但与之相对的,整体运营风险也会有所增加。

此外,受行业竞争加剧、资产规模扩大影响,江苏金租的ROA及ROE在近年来出现了缓慢下降趋势。

从历史经验上看,尽管拥有较高ROA及ROE的银行、金融机构在股价表现及估值上会占据优势,取得2倍以上PB的也不乏先例。

但就江苏金租而言,通过IPO所募集的约40亿元将如招股说明书之约定,用于增加注册资金、充实净资产规模,净资产规模短期内的快速增长也将对其PB起到稀释的作用,长期来看则会进一步提振江苏金租业务规模。

国家政策鼓励、产业自然发展规律都是融资租赁业在未来几年中持续高速增长的保障,江苏金租的高估值也反映出投资者对于融资租赁行业前景的乐观期望。

而与此同时,面对实体融资需求下行、市场利差收窄、行业内部竞争加剧,以及监管层“严监管”、“去杠杆”带来的不确定性。如何合理消化募集资金,在保证盈利能力优势、风险可控的同时,实现业务规模的快速增长,是江苏金租目前所面临的考验。

*根据A股银行指数(882115.WI)统计。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约