滴滴金融帝国浮出水面:试水“司机贷”,规模已达7亿

互联网+ 石万佳 · 财经天下 2018-02-23 阅读:9698

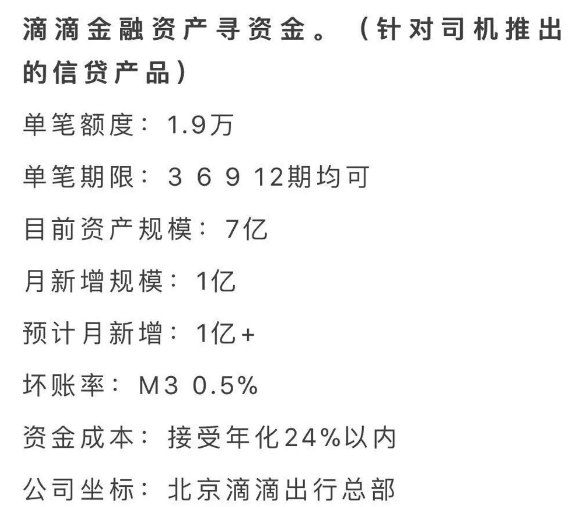

如上图,小犀财经在某资金资产对接平台上看到了滴滴的身影,且已经以月增一亿的速度,达到了7亿的资产规模。

而这种针对司机推出的信贷产品,单笔额度为1.9万,可分3-12期不等。

资料显示,滴滴于2017年8月14日在重庆注册了重庆市西岸小额贷款有限公司,注册资本5000万美元,法人为程维。

去年12月,有媒体报道称有部分网约车司机已经可以申请贷款,金额在3000-5000元之间。

财经天下就此致电信息发布方,其表示,该类产品无需抵押,滴滴只负责信息筛选、初步风控及客户推荐,最终由银行、消费金融机构等资金方决定是否放款,更类似助贷角色,并且不接受P2P资金。

但对于更多信息,该人士拒绝向财经天下提及,其表示需要与意向资金方当面签订保密协议后,才能透露。

但除了个人信用贷款之外,滴滴在金融领域的各个细分类别中,也早有布局。

曲折拿下支付牌照

2017年底,滴滴对第三方支付牌照的收购终于尘埃落定,花费3亿元拿下上市公司高鸿股份旗下的支付企业一九付。

同年3月份时,市场上就有相关传言,声称滴滴收购只为牌照,不要业务。当时,滴滴方面回应称,并无进入支付行业计划。这一回应水平相当高,可以赚支付行业的钱,但并不代表进入支付行业。

拥有大量交易行为及资金沉淀的滴滴,需要向支付渠道支付大量的手续费,而如果使用自有渠道,应该能为滴滴节约不少成本。

另外,用户支付的车费是先进入司机的滴滴账户,到期再提现的。这期间因为时间差的存在,实际上形成了沉淀资金,仅利息收入已经非常可观。

更何况,滴滴还可以以支付工具为切入点,提供全面生活服务的金融工具,借助大量真实交易数据及约车行为,滴滴可以对车主及乘车用户进行征信服务、开展消费金融服务、提供用户的资金管理方案等。

其实,滴滴的创始人程维在创业之前,其曾在阿里巴巴任职8年,担任过支付宝B2C事业部的副总,负责支付宝产品与商户的对接,将这一经验嫁接到滴滴身上,对他而言轻车熟路。

向全牌照进发

2015年5月,滴滴快的旗下一号专车和P2P平台“点融网”合作,将专车用户的账户中增加“类余额宝”功能;后来又推出“滴滴金桔宝”,供绑卡用户进行余额理财。

2016年年初,滴滴与招商银行宣布双方将在在支付结算、金融服务及市场营销等方面合作;双方还推出联名信用卡,招商银行还将成为滴滴司机购车分期的合作银行。

2016年3月,滴滴设立“众富融资租赁(上海)有限公司”,其股东为香港子公司“快富控股有限公司”,注册资本10亿人民币,法人代表为程维,正式涉足汽车金融领域。

2016年6月13日,滴滴获中国人寿6亿美元投资,双方提出将在“互联网+金融”展开合作,滴滴打车为首批1.6万辆车保险供应商选择中国人寿财险。

2016年8月,滴滴在APP试驾车商城中上线了一款汽车消费金融产品—滴分期。用户分期主要有两种方式,一种是首付整车的2至3成,分期最高36个月,无尾款;另一种是零首付,但需要交纳一万元押金,分期最高36个月,无尾款,合同到期后押金可退,可抵扣车款。

关于估值的新故事

目前,在滴滴的金融版图中已经有了支付、小贷、融资租赁等牌照,业务方面涉及余额理财(货币基金)、保险、融资租赁、消费分期和现金贷款等。

大量车商及车主的金融需求都可以通过滴滴来获取,从车险、余额理财到融资租赁买车,滴滴的服务可以覆盖整个产业链。

新晋的金融科技巨头,都在对车产业虎视眈眈,比如在2017年完成上市的趣店和众安,前者在线上用知识付费来获客,再把客户转化到线下门店完成购买,后者靠数据和导流来为汽车商城获客。

目前滴滴的金融业务仍然没有火力全开,还处于小心试水的阶段。从出行平台转化出金融客户,转化效率还未可知。

一家互联网公司切入金融服务,无非是看中了金融业的丰厚利润,用互联网的市盈率倍数×金融业的利润,从而得出一个比互联网和金融都高的市值,这个故事,资本市场会买单吗?

上一篇>微信支付、支付宝春节数据出炉:7.68亿人发微信红包、2.51亿人集齐五福

下一篇>春节期间不得不提的八大财经事件

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约