对话翼龙贷加盟商:“和平台绑在一起同生死”

网贷 王巧月 · 零壹财经 2018-01-27

这正像一场魔幻现实主义的金融剧幕。

序幕掀开的料有点重磅:农村金融领域的龙头翼龙贷被媒体曝光自从去年3月以来,已连续10个月资金净流入为负数。然而,仔细研究,这种说法有待商榷,翼龙贷也出示声明进行说明,公司并没有出现流动性危机。

除去流动性危机,媒体对于翼龙贷的“加盟商”商业模式的质疑也比较多。所谓加盟商模式,指本地加盟商利用地域优势,向平台推荐借款人,翼龙贷平台方再统一在线上撮合资金。翼龙贷想要打造一个整合全国各市县的加盟商的平台的发展规划有关系。

翼龙贷CEO陆奇捷对零壹财经透露,考虑到地缘关系复杂性,翼龙贷曾经靠着加盟模式在中国迅速开拓了市场。

如今,这种机制也造成了一些负面效果。此前有媒体报道,翼龙贷加盟商跑路、暴力催收问题等问题时有发生。

据零壹财经数据统计显示,在2017年P2P网贷行业三农业务成交量排行榜(TOP30)榜单中,翼龙贷以186.19亿元的成交量位居榜首,三农业务占比为76.95%。

公开资料显示,翼龙贷成立于2007年,核心主体是北京同城翼龙网络科技有限公司。2014年11月,翼龙贷获得联想控股9亿元A轮融资,联想控股持股比例为33.33%。

- 一、流动性危机:龙卷风的中心

采访当天,零壹财经没有就此前炒的很热的翼龙贷的流动性问题进行发问。大家都心照不宣,这其实可能是个伪命题。

点开网页,以“流动性”、“危机”与“融资花光”为关键词的财经新闻铺天盖地。

“翼龙贷深陷流动性危机:融资早已花光 疑似被联想抛弃”、“深陷流动性危机的翼龙贷,暴力催收、加盟模式弊端重重,“金主”联想避之不及。”

……

给出的论据如下:

“自从去年3月以来,翼龙贷已连续10个月资金净流入为负数。2017年全年,翼龙贷资金净流入累计-74.97亿元。”

资金净流出与“风险”不能划等号,实际上有很大区别。

对于网贷平台来说,资金净流入与净流出,从本质上说都是借款人还款之后,投资人收到回款。资金净流入低更多的意义上是代表当期的成交量较低。

行业在前几年的发展中存在将长期标拆解成短期标的情况。在短期标到期的时候,借款人其实并未还款,这个时候就需要再发短期标,把上一期的本息兑付给投资人。如果在这时,平台没有资金及时入场,则会导致平台兑付困难的情况。

从已有的报道来看,给予这样报道的媒体并没有给出翼龙贷内部的逾期坏账或者是实锤的财务数据。

翼龙贷在1月17日,也就此问题给予了声明:

“自2017年5月以来,翼龙贷通过中国互联网金融协会的信息披露系统公布平台数据,接受公众监督和检验。截至2017年12月31日,翼龙贷的待偿金额由134.2亿元增至146.7亿元,增长12.5亿元,月环比保持温和持续的正向增长态势。公司经营状态良好,不存在流动性问题。“——《翼龙贷关于近期舆论关注情况的说明》。

关于联想退出的回应,截至目前,联想控股在翼龙贷持股比例从未发生变化,仍然为33.33%。但是“联想控股”并不是翼龙贷的控股股东,翼龙贷官方回应西藏达孜信德投资管理有限公司持股比例为52.32%,实际上这是翼龙贷的控股股东,而王思聪(原翼龙贷网董事长、CEO,现是翼龙贷名誉董事长)对该公司的控股达100%。

- 二、加盟商:“风险实际上都被我们承担了”

近日有关翼龙贷加盟商跑路和暴力催收的案件时有发生。

2017年5月31日,河北省石家庄市长安区人民法院审理原审被告人白玉托犯职务侵占罪一案,作出(2016)冀0102刑初206号刑事判决书。原判认为,被告人白玉托作为公司人员,利用经手该公司小额贷款业务的职务便利,将贷款人偿还给公司的钱款截留并侵吞,涉案金额逾570万元,其行为已构成职务侵占罪。

2017年7月河北沧任德全利用职务便利,将单位财物催收后未归还到翼龙贷网络平台,而非法占为己有,侵占数额210.1万元。

根据中国网不完全统计,2017年裁判的翼龙贷涉及暴力催收的14起案件中,2件为故意损坏财物罪、1件寻衅滋事罪、2件故意伤害罪,其余9件均涉及非法拘禁犯罪。

- 1.翼龙贷总部与加盟商的利益关系

“为什么会出现这些情况?”零壹财经问道。

“大家其实合作的挺不愉快。”零壹财经的暗访中M先生(化名)回应:“成本是我们的,利润大头是他们的。”

零壹财经向M先生询问了具体的营业数据,将对方的回复的信息进行了整合。对于此,零壹财经暗访了南方某城市加盟商,经核实加盟商与平台之间的利润分成如下所示:

翼龙贷总的的利润组成为投资人与借款人之间的利息差,以及借款手续费用。这其中,利息差加盟商获取不到,手续费中有一部分给加盟商。

"手续费怎么分配?“零壹财经问道。

“我们(指加盟商)是6%,平台3%。“M回答。

“那你们生活的还是挺好的。“零壹财经说。

“一看你就不懂行,说是说这么多,能到的实际上也只有3%。“M 回答道。

M进一步解释:“这6%中有1%是贷款到期结清没有逾期的情况下返还,一旦借款户逾期还款这个借款户的1%就拿不到了。另外的2%按月结算,按照约定是作为佣金返还给我们,这个月里如果完全没有逾期坏帐的情况下可以拿到这个钱。” M先生回应道。零壹财经又向另一位加盟商H(化名)先生进行了求证。

零壹财经也将此图发给翼龙贷工作人员,对方的回复是,该图数据存在错误,截至发稿,翼龙贷尚未提供“正确”数据。

M先生位于中部城市的一个县城,2017年城镇常住人口人均可支配收入在3.3万元左右。

今年,M先生的门店团队一共有5人,成本主要包括房租和员工工资。具体如下:

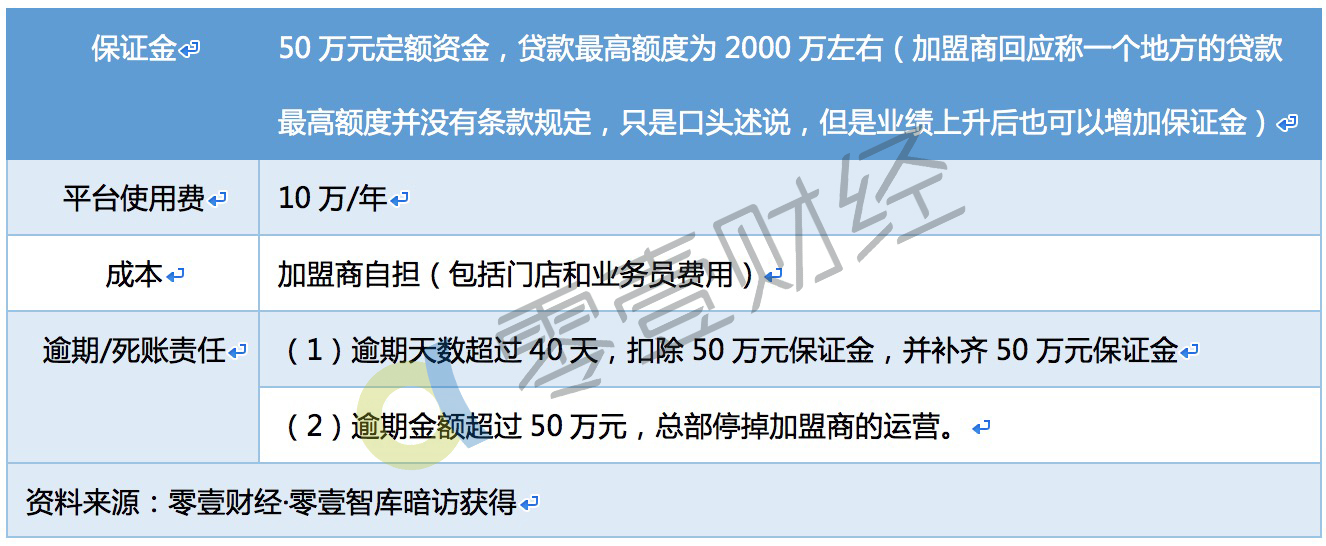

5万(房租费用)+15万(员工工资)+10万(平台使用费)+50万(保证金费用)=80万

“农民借贷具有小额分散的特点,实际上我们贷前风控和贷后管理的成本也会增加。”

零壹财经暂且以成本最少、借款人全部按时还款,加盟商一年做得较好情况下最高放款度为2000万来计算。

第一年加盟商的最高收益为2000万×4%=80万,剩下的2%×2000万=40万也是收益的一部分,按月结算,按照约定是作为佣金返还给加盟商,如果这个月完全没有逾期坏帐的情况下可以拿到现钱,用80万再减去成本最低的情况80万,几乎不盈利。如果没有出现逾期,还剩下40万的佣金,其中的4%和2%所指为加盟商手续费收入。

“第二年还是赚钱的。“零壹财经问。

”按照官方的说法坏账率为3%,但实际上低于10%就算年份好,3%的话2000万就是60万了,你算上坏账率,况且也放不到2000万这么多。县级市大概一年能放出去800—1000万左右。“M表示。

此前,翼龙贷前董事长王思聪公开披露翼龙贷的坏账率为3%。

“逾期坏账责任还是我们承担,但是超出的天数或者金额还是可商量的。”M告诉零壹财经,“我们2015年是盈利的,2016和2017年实际上都是亏本的。” M告诉零壹财经。

“农民跟城市人不一样,他们看天吃饭,前年(16年),我们这里出现水灾,农民还不上款子,1000多万放出去,还有很多钱收不回来,投资人的风险谁承担,这你还用问吗?”南方某县城H先生解释说:“逾期坏帐责任是我们加盟商承担,逾期40天才需要我们垫付赔偿,尽管我们从借款客户逾期第一天开始就已经进行催款,但仍然很难从有些借款用户那边将钱催回来。一旦出现逾期对于加盟商来说压力很大,为了2%的佣金,小额逾期贷款,加盟商会补齐给平台,因为保证金在那儿呢,少的不就先垫着嘛。”南方某县城加盟商H表(化名)示。

零壹财经:“万一出现大的呢?”

H:”先催着。“

零壹财经:“会使用什么手段?”

对方沉默了,没有给予回复。

中国裁判文书网至少15份法院判决显示,催收人员对欠债不还者实施了辱骂、殴打、恐吓、要挟,其中不少催收人员还是刑满释放人员。河南开封市中级人民法院判决的《贾震、孟勃非法拘禁二审刑事裁定书(2016)豫02刑终317号》显示,三名被处非法拘禁罪的翼龙贷公司职工,竟然其中两名都曾经“有案底”,后来刑满释放进入了该公司。

H:“实在垫付不起,在巨额压力面前,很可能会出现加盟商崩盘无力经营下去的情况。就会选择跑路。“

零壹财经:“就没有退出机制吗?”

M:“如果全部收回来,那么保证金全额退还,如果总共出现的逾期坏帐不超过50万,那就扣掉相应的坏帐。但是一般一年经营下来想退出的话,很多人保证金不够扣的。我们赚时间的钱,实际上保证金根本退不了,因为你要运营,底盘就会不断摊开。“

”加盟商和平台实际上绑一起了,同生死。“M表示。

对此,零壹智库研究员陈小辉表示,“平台向加盟商收取保证金,一方面具有风险兜底的作用,这并不能杜绝加盟商收放贷时向农民征收其他费用、出现截留资金等行为,出现此类行为后没收保证金容易导致加盟商的过激行为。”

根据媒体报道,加盟商模式出现的纠纷有两种,一种是加盟商跑路,一种是暴力催收。

- 2、“总部也不容易,经营性贷款利润少、工作量还大”

“长久来看,农村信用体系建设是一项系统性工程,推行起来并不容易。尤其是农村信用体系因其自身的特殊性,在推行过程中遭遇诸多现实难题。”业内人士表示。

“消费金融期限短、利率高。而涉农经营性贷款周期长利率也相对较低。”业内人士认为: “对于翼龙贷来说,首先农村征信就比较困难,需要亲自走访,没有大数据参照,光是这个工作量就比城市大很多。”

农村信贷难做主要表现为:一是农村经济主体的信息分散在不同的政府涉农部门,信息收集难度大,导致无法形成有效的征信共享机制;二是农民信用意识不足,忽视自身信用的积累。加之,守信激励和失信惩戒工具发挥的作用有限,守信激励不足,失信成本较低,导致农村信用体系建设缺乏内在动力。

“总部也不容易,经营性贷款利润少、工作量还大”M表示。

陆奇捷对零壹财经表示,农村是一个更加理想的金融市场。从央行资产负债表去看,这一两年央行一直在做杠杆调整。从企业部门,慢慢转移到主营部门。但是整个金融部门需要细分去看,因为中国有大量的农村,有大量的农村家庭。如果把农村和城市细分开来去看,中国城市家庭的杠杆率其实非常高。从微观的领域看,无论是在现金贷,消费贷,还是首付贷,都呈现出来一种过度融资,或者是被虚拟化的特征。陆奇捷坦言:“翼龙贷在中国农村的金融市场大有可为。”

- 三、探索直营模式

“解决当前中国“三农”问题的关键是金融,解决中国当前金融问题的关键是“三农”,是“三农”市场。”陆奇捷解释道,目前说有三万亿的金融需求,但可能只是基于当下我们能够观测到,或者统计到的金融需求,后面其实是有两个可以提升的维度。第一是那些没有被统计到的金融需求,第二个是潜在在未来会成为现实的金融需求。如果从这两个维度讨论的话,农村金融市场这个规模不是一万亿、三万亿,可能是几十万亿,乃至更大的市场。

而陆奇捷认为,结构性失衡导致城市过度融资,农村尚待开发。“我们一直致力于做普惠金融,帮助三农。”从这个角度来说,加盟商模式也好,直营模式也好,翼龙贷都是在为农业、农村和农民服务。

陆奇捷向零壹财经透露,选择加盟模式具有其历史性,加盟式运营模式在初期开拓市场时,加盟式具有优势。一方面,基于加盟商对于地域性特色的掌握,能够迅速帮忙打开市场。另一方面,由于熟人圈层的关系,加盟商对于当地农村居民的信用信息可以有一定程度的掌握,帮助企业掌握前端风控。另外,与直营模式相比而言,也会有一些优势,因为直营团队的培养过程会更长。

不过,历史遗留问题在扩张过后日益显现,加盟商模式暴露出弊端。陆奇捷向零壹财经坦言,加盟模式主要有两大典型风险:

第一,信用风险本身是典型风险。但他指出,这种风险“不会因为你采取了加盟制、类加盟制还是直营这个模式,两种模式下信用风险本质上是等同的”。

另一个是操作风险,包括人员、流程等因操作不当引起的、也包括道德原因引起欺诈风险等。陆奇捷强调,“从这个角度来讲,加盟制也好,直营也好,都能够找到相应的案例。核心在于有没有针对经营管理模式采取相应的操作风险管理风控机制,这是最核心的。”

但是业内人士认为:“加盟模式不适用于网贷经营。加盟模式的确能较快地扩大规模,但能否快速形成显著的规模效应,我比较怀疑。从目前情况来看,小平台缺乏类似大平台的购物、社交等数据,发放贷款无法做到纯线上,很多时候发放贷款还是要一单一单地审核,规模上去了,单位放贷量的成本并不会明显下降。但另一方面,网贷的风险本来就高于传统融资渠道,加盟模式控制风险困难很大。”

陆奇捷也向零壹财经表示,2017年,除了原来的加盟体系之外,翼龙贷也积极的去探索直营模式。翼龙贷在农贷事业部之外,还有供应链金融事业部和集群金融事业部,这都是直营模式。在部分区域,翼龙贷也选择了开展一部分的直营。从目前整个直营的运营情况来看还是非常好的。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约