我们深扒了四家持牌互保公司,发现了他们亏损18亿的秘密……

互联网+ 王巧月 · 零壹财经 2018-01-22 阅读:8881

这一年,互联网保险完成了从零到一的突破。9月28日,众安保险作为“金融科技第一股”在香港联交所敲响钟声,开局红火鼎沸,稳坐千亿估值,塑造了资本市场的又一个传说,众安的上市,无疑是为互联网保险、保险科技行业打了一针强心剂。

2016年资本寒冬过去,2017年资本竞逐,互联网保险投融资也是风生水起。

根据零壹财经《全球金融科技发展指数与投融资报告》整理,2017年互联网保险领域共发生融资事件34起,相比去年减少5起(2016年39起),融资金额超过10亿人民币,其中8起未披露融资数额。其中,融资过亿的6家公司是车车车险、保准牛、小雨伞保险、大象保险、益盛鑫科技、最惠保,保险师的融资金额未知,但推测应该也在亿级别。

目前,拥有互联网保险牌照的公司共有4家,且均以财产保险产品为主。2017年以来,保险业积极对接场景化、规模化、个性化的消费需求,纷纷布局以人工智能、云平台和区块链为主的产品,逐渐将保险科技应用于各业务流程和服务环节,实现承保、核保、定损、理赔等功能的智能化。

正是因为保险科技的运用,推动着互联网保险的创新和快速发展。基于产品线逐渐完善、新技术加速应用、创新险种不断推出等因素,前三季度众安在线、泰康在线、易安财险、安心财险四家互联网保险公司高速发展,实现原保险保费收入64.64亿元,同比增长133.77%。保单件数方面,四家公司44.56亿件,同比增长110.13%。

然而,零壹财经深扒了一下四家持牌机构前三个季度披露的信息,发现了互联网保险一片较好的形势下另一种生态。

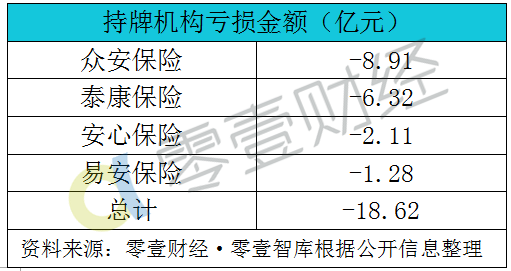

一、四家亏损近超18亿元

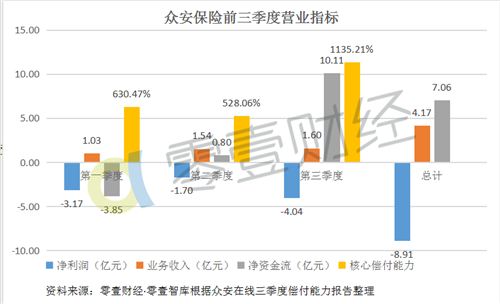

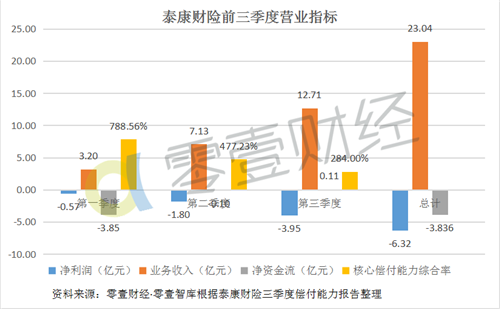

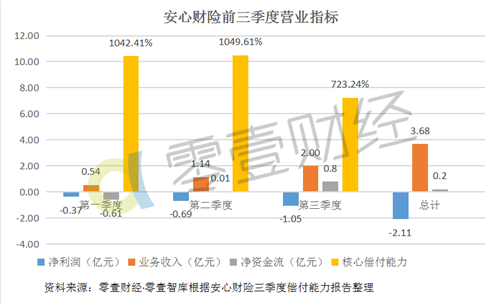

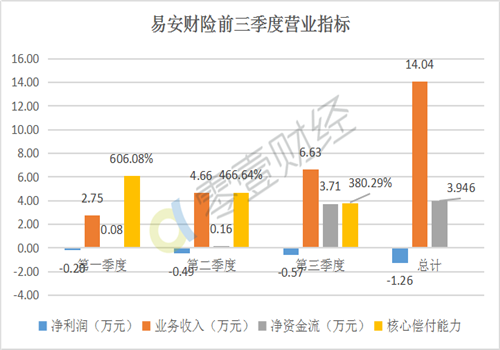

总的来看,尽管四家持牌机构互联网保险业务收入涨势喜人,但是从净利润指标看,却难言理想,四家保险公司净利润均告负。2017年前三季度,众安保险亏损8.91亿元,泰康保险亏损6.32亿元,安心保险亏损超2.12亿元,易安保险亏损超1.26亿元,总计18.62亿元。

而根据《2017年中国互联网保险行业报告》显示,从三马联合成立众安保险以来,2014年-2016年,众安保险均实现盈利,净利润分别是0.27亿元、1.68亿元和0.39亿元。截止2016年末,其累计已盈利超过2亿元。

从纵向看,三家保险公司的亏损额度总趋势在逐季增加。众安保险第三季度的亏损量是第一季度的1.27倍,安心保险第三季度的亏损量是第一季度的2.87倍,易安保险第三季度的亏损量是第一季度的2.46倍,泰康保险高达6.95倍。

此外,2017年四家保险公司均出现净现金流告负的情况,核心偿付能力也在下降,众安保险业绩亏损的互联网保险公司也并不在少数。

零壹财经根据网上公开资料整理了四家持牌机构前三个季度的营业指标。

那么,互联网保险呼声如此之大,营业却不尽如人意的原因是什么?

二、亏损的原因是什么?

互联网保险公司一般具有全国经营的牌照,保险产品是可以在全国范围内进行互联网销售,突破地域限制,无需线下庞大的团队支出。并且,互联网保险在投保、定损、核保、理赔阶段都具有及时性、智能化特点。从这种角度看,不论是经营性指出和与传统保险的同业竞争,都应该占据优势。

那么互联网保险到底亏哪里?以及为什么会亏?

其一、成本高、利润低:渠道量变酝酿中,向模式化转型

渠道需量变

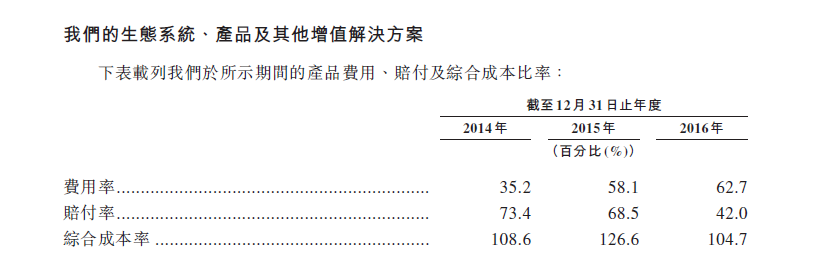

从众安保险2017年披露的招股书看(下图),2014年-2016年三年的综合成本率都高于百分之百。尽管赔负率在下降,但是费用率却年年攀高,2016年费用率超赔付率占据综合成本率的62.7%。

互联网保险从技术、渠道、产品、场景等概念中一路走来,既推动着保险竞争发展演化,同时也不断丰富和变换自身内涵。互联网保险的销售渠道、场景搭建成熟需要过程,而服务于渠道,基于人工智能、大数据等金融科技的底层技术架构耗费成本。换句话说,互保的商业模式尚未真正成熟之前,成本费率是必然降不下去,收割红利还未到时机。

互联网保险公司业务必须线上完成,表面看实现了轻资产,实际上渠道成本并不低。而互联网保险公司如果要进一步降低成本,在渠道完善上还要进一步下功夫。

“先行者优势”

再者,虽然互联网对保险公司的机会是均等的,但是却不排斥“先行者优势”。传统的保险公司尽管在时代大背景下迫于转型和改革,但是不可否认,先入市者本身再进军互联网保险领域,就有自身的下沉渠道就有积聚优势,这是到目前为止,纯粹的互联网保险公司望尘莫及的。

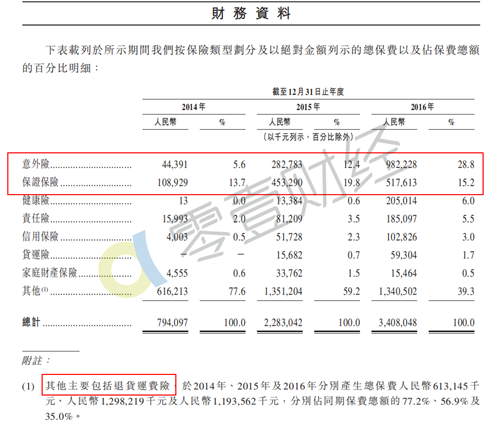

作为国内第三家获批开业的互联网保险公司,今年3月,成立仅一年有余、业务尚未完全开展的安心保险即迎来了首次股权变动,两大股东同时退出。同样,被视为行业领头羊的众安保险,在逐步降低其业务单一化过程中,众安的业务仍较高依赖股东和关联方。众安保险招股书显示,2014年、2015年及2016年,其通过生态系统合作伙伴平台售出的保险产品分别占同期总保费的99.8%、97.9%及86.5%,截止2014年、2015年及2016年,五大保单持有人合共分别约占总保费的9%、29%和28%。

相比而言,中国平安和泰康保险保险公司自建网络平台方面。创新积极、股东结构共性大、仅积极自建网络平台,而且注重与第三方中介和电商平台的合作。

其二、同业竞争:产品同质化、流量有限

零壹财经在《格局突变:腾讯“微保”上线后,BATJ保险江湖沉浮录》中,深刻剖析了互联网巨头们向互联网保险进军的现实趋势。市场有限,BATJ流量强势,压缩生存空间。

目前,互联网保险的市场主体一共分为四类:

牌照优势体现在:

第一、与传统保险公司比,互联网保险公司在资本、品牌和线下服务能力稍有逊色。此外,从险种上来看,传统保险公司占据了高价值的寿险。

第二、业内人士认为,未来互联网保险竞争格局主要取决于流量+场景,牢牢控制流量和潜在场景的互联网巨头将具备最强的议价能力。而互联网保险公司起步晚,与BATJ的流量是无法比拟的。此外在创新能力、团队能力、资本等方面,互联网保险公司也不占优势。

第三、与线上销售/比价平台相比,互联网保险在人员、队伍和服务等方面占据优势,但是成本更高。

第四、此外,除去市场压力,互联网保险公司也有自身的不足。业务单一,险种结构中保费收入结构单一。以众安保险为例,2014-2016年,众安保险的保费收入主要以退货运费险为主、意外险和保证保险为主。其中退货险分别占据77.2%、56.9%与35.0%。再者,退运货险高度依赖电商平台,也造成其过度依赖流量平台。最后,退运险保费低,期限短,而且碎片化程度高,难以形成保费规模,因此盈利空间有限。

不仅如此,各互联网保险公司的车险﹑健康险等业务与传统保险公司相比也并不一定占据优势。除此之外,互联网保险公司的产品同质化现象严重,特色不足。

其三、核保、定损、理赔真的快人一步吗?

与经营数据相对应的,互联网保险行业今年的投诉量。

根据保险会披露的2017年发布的《中国保监会关于2017年前三季度保险消费投诉情况的通报》显示,2017年前三季度,财产险公司亿元保费投诉量平均值为4.82件/亿元。其中,亿元保费投诉量居前10位(总70家公司)的公司中互联网保险占据两席,安心财险(25.55件/亿元)高居榜眼、众安在线(23.85件/亿元)次中探花,并且费投诉量平均值远高于财产险公司4.82件/亿元。

此外,公告显示,在财产险公司理赔纠纷投诉量中,众安在线以778件位于第十位。

11月24日,保监会召开新闻发布会,保监会保险消费者权益保护局局长吕宙指出,互联网保险的投诉量增长比较迅猛,所以要加强对互联网保险的管控。监管特别指出,“保险姓保”,互联网跨界保险行业需要这个要点。

从理赔环节分析,现行的互联网保险主要通过两种方式:一些创新型的险种可以通过在线直接理赔,而其他险种则需要拨打客服电话进行理赔。互联网保险公司具有打破地域限制,保险产品是可以在全国范围内进行互联网销售。而地域限制的突破势必也会造成线下反应的薄弱,缺乏一整套适应保险行业特质的模式或解决方案。仅从投诉率猛增的情况来看,目前互联网保险并没有为行业和用户提供完善的保险服务解决方案。

至少是目前阶段,互联网保险公司还需要在在系统性层面、在销售、承保、理赔等各个环节优化服务流程,给用户更好的体验。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约