-

独家报告 | 数字普惠金融:全球趋势与中国实践

- 阅读:21862 陈小辉,李宏

摘要

2006年联合国大力倡导普惠金融,2016年杭州G20峰会正式提出数字普惠金融及高级原则。其实,其间数字普惠金融已经得到了良好发展。据此,本报告从宏观和微观两个层面,对美国、英国、日本和中国的数字普惠金融相关行业进行分析,力求梳理相关各国数字普惠金融的发展现状及趋势。

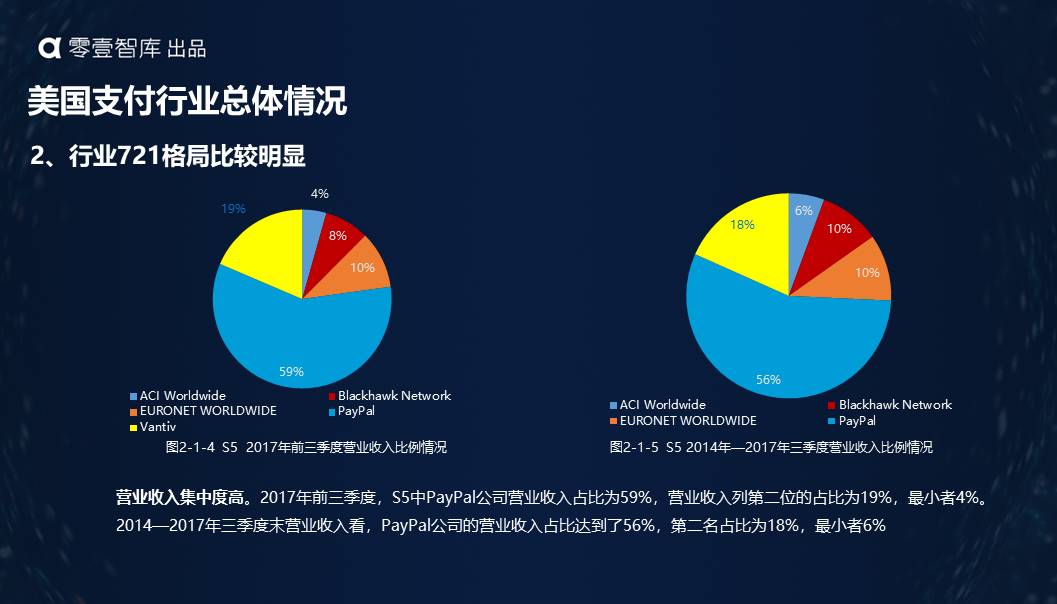

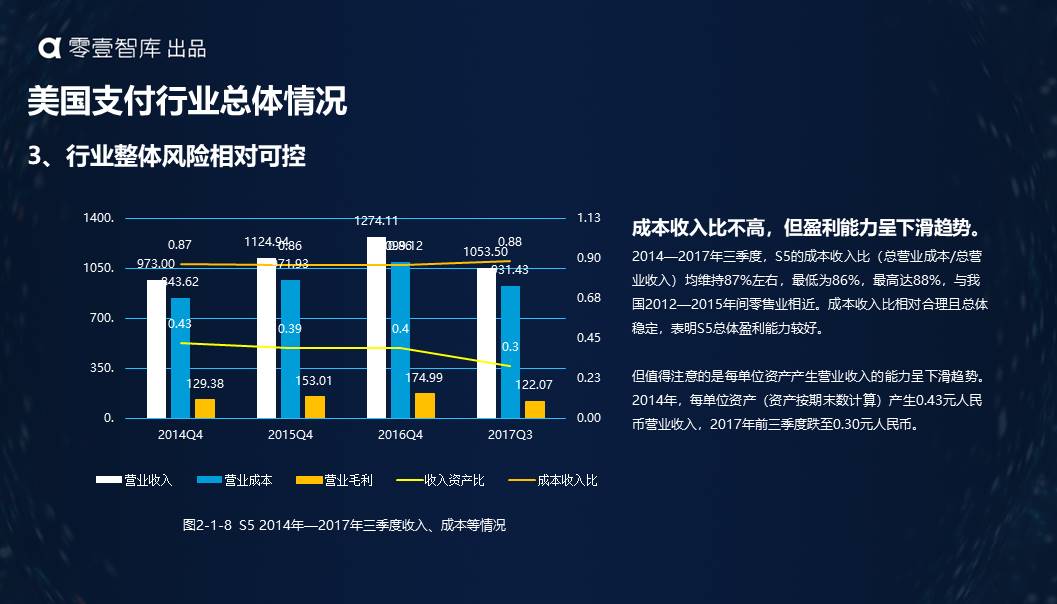

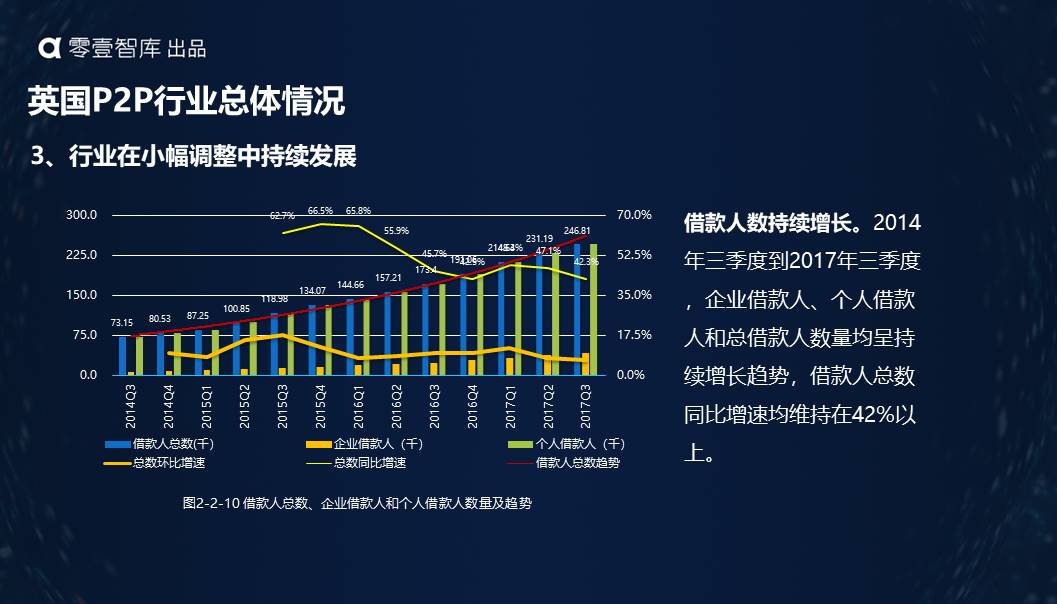

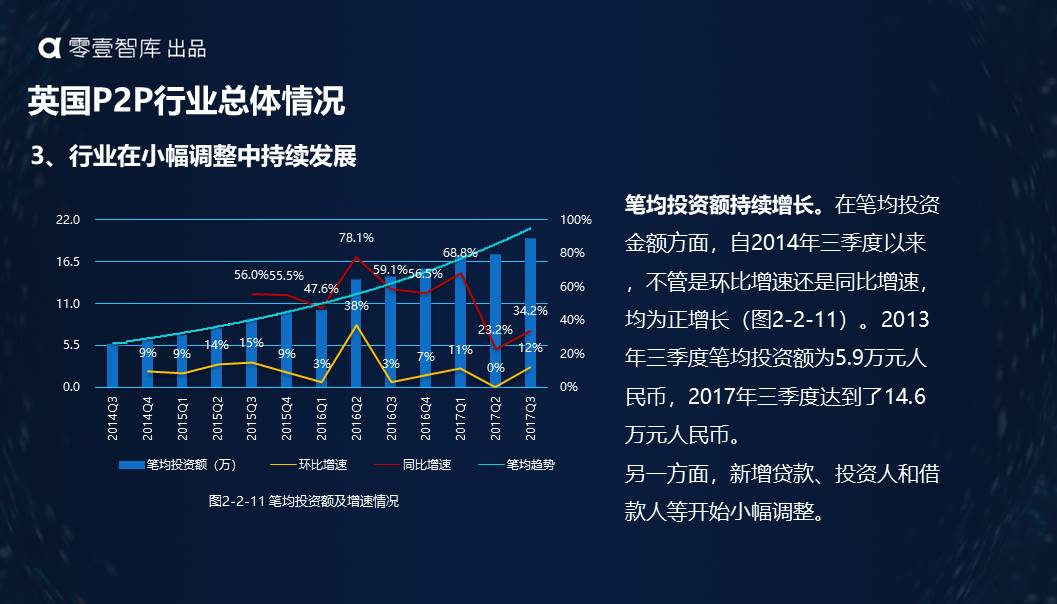

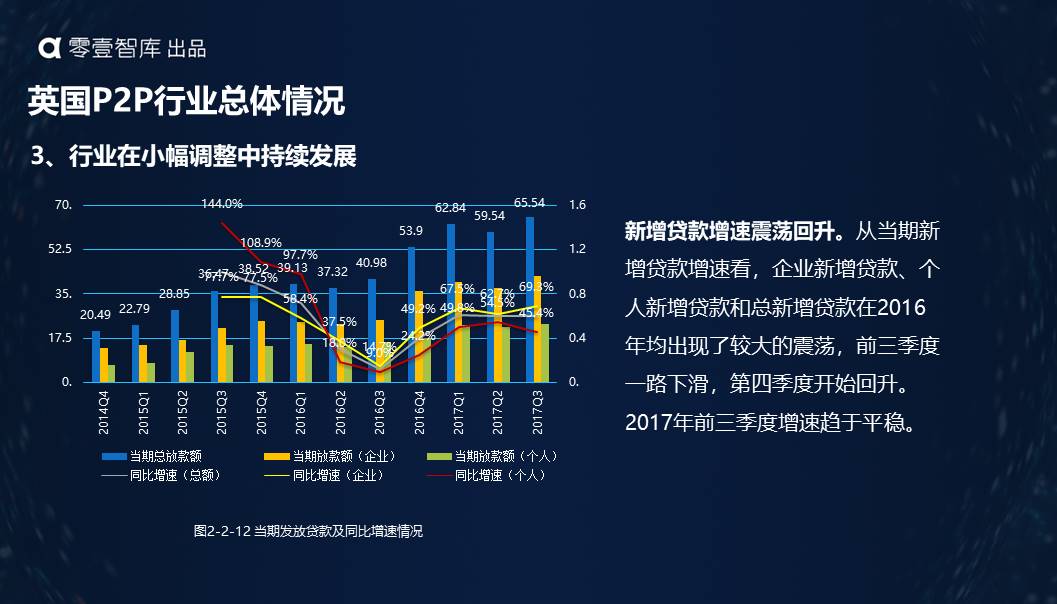

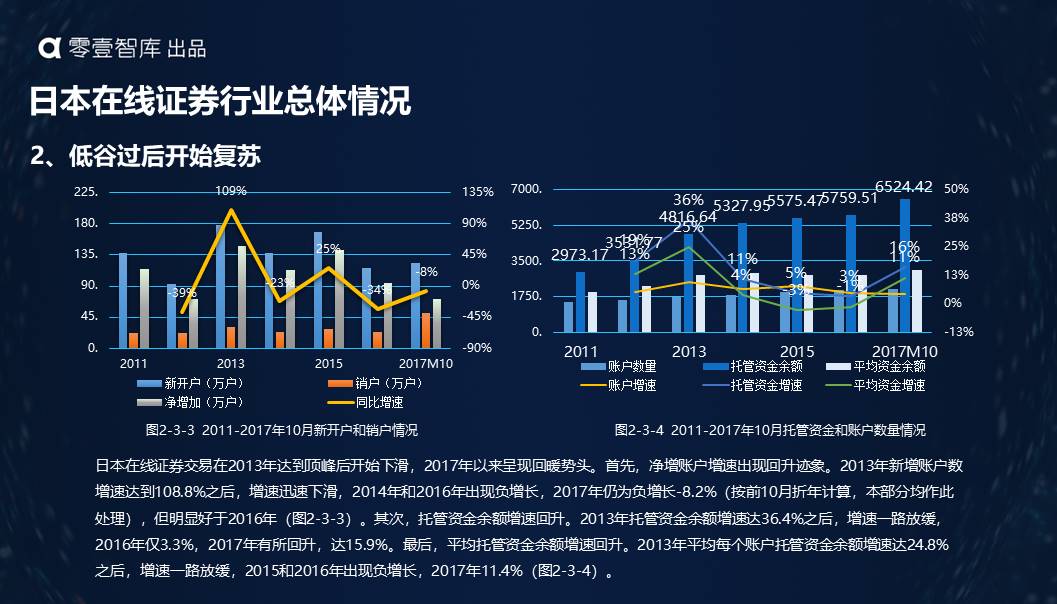

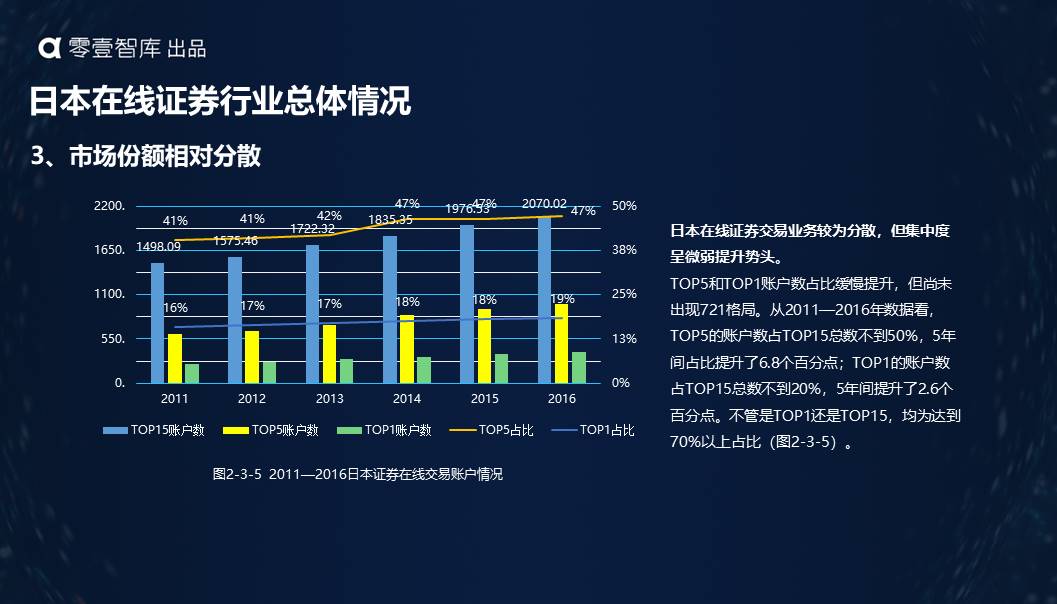

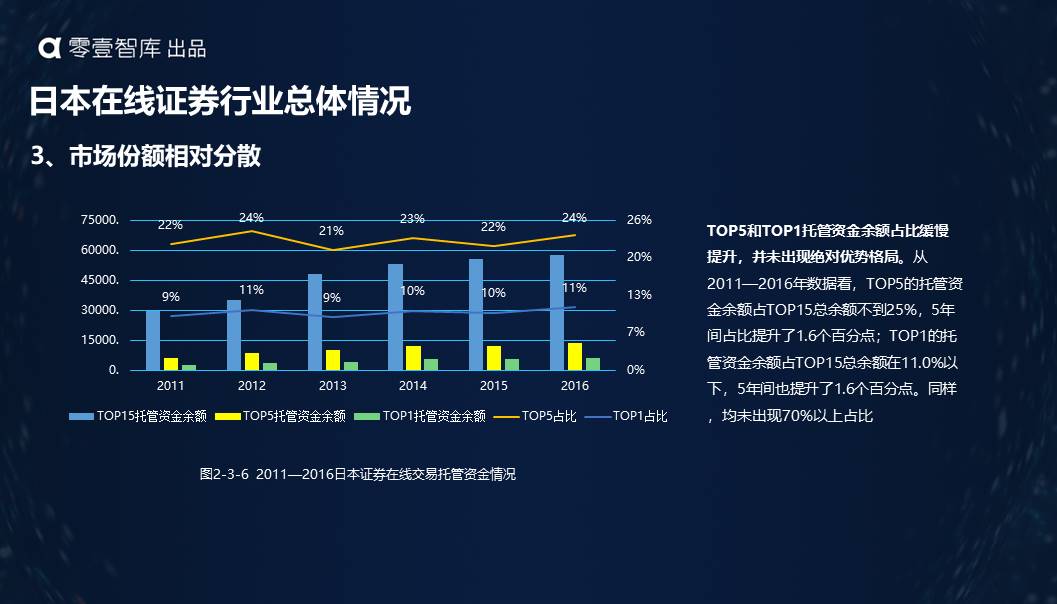

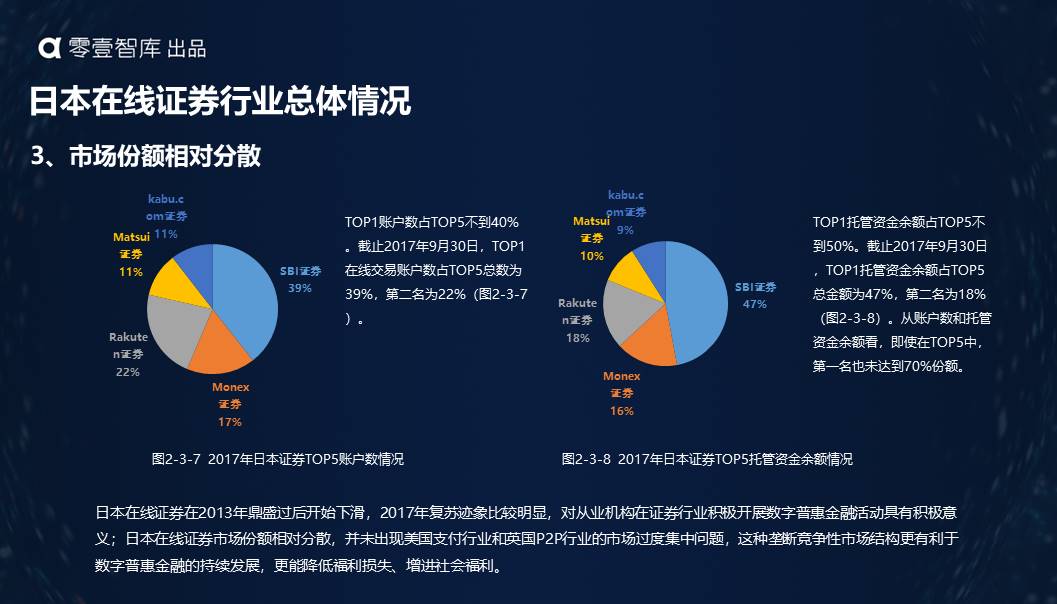

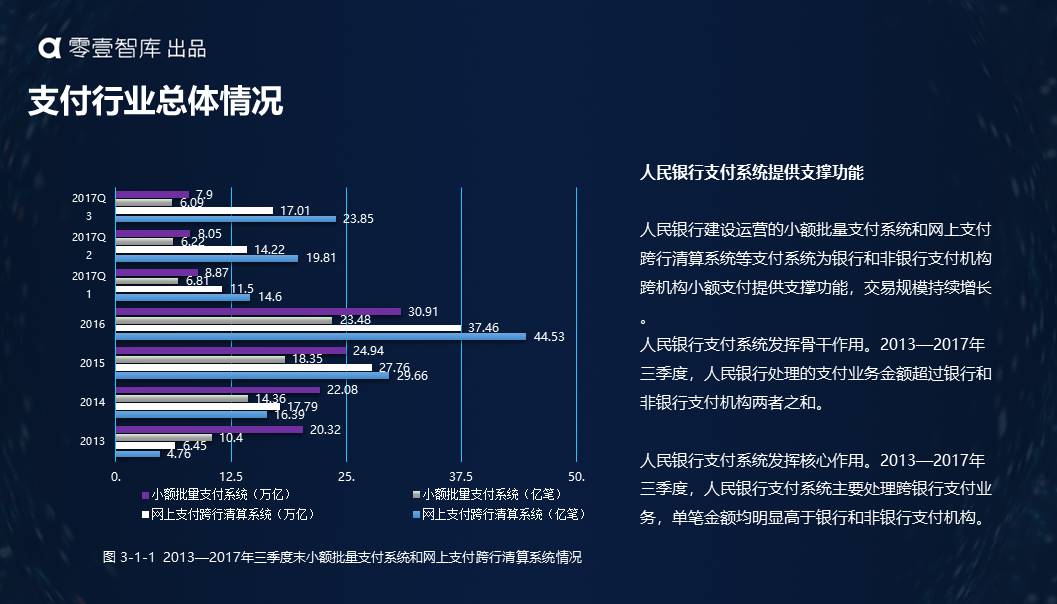

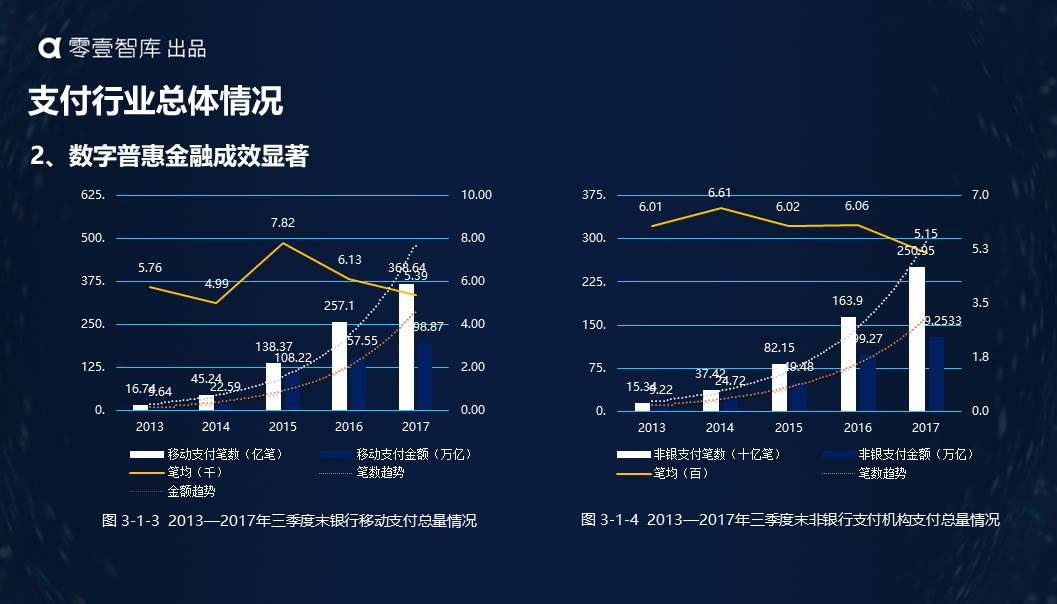

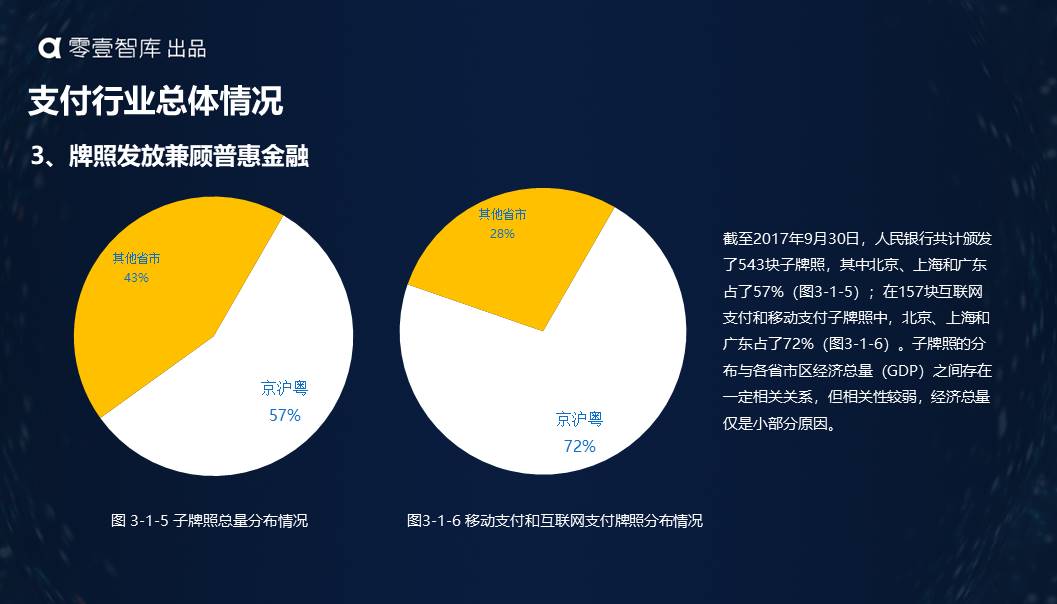

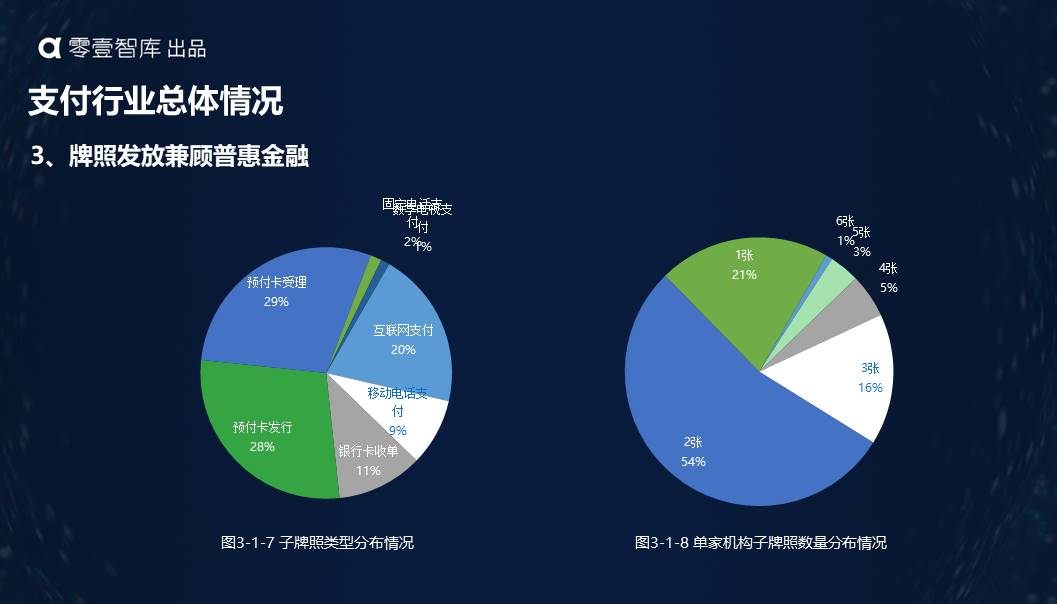

宏观层面,本报告对美国的支付行业、英国的P2P行业、日本的在线证券行业和中国的支付、P2P和互联网银行进行了分析。总体而言,美国支付行业呈现出"从业机构业务差异较大、行业721格局比较明显、行业整体风险相对可控"等特征。英国P2P行业呈现"两大平台占据较大市场份额、贷款投放以企业贷款为主、行业在小幅调整中持续发展"等特征。日本在线证券呈现"账户变动季节性强、低谷过后开始复苏、市场份额相对分散"等特征。就中国而言,支付方面,在推进数字普惠金融过程中,三级支付体系初步形成,数字普惠金融成效显著,牌照发放兼顾普惠金融,支付宝和微信支付两大巨头发展数字普惠金融潜力巨大;P2P方面,分散化市场结构利于普惠金融,主体行为日渐体现出普惠特性,贷款投向的普惠特性日益显著;互联网银行方面,呈现"服务小微成效显著、业务发展增速较快、业务模式面临挑战"等特征。

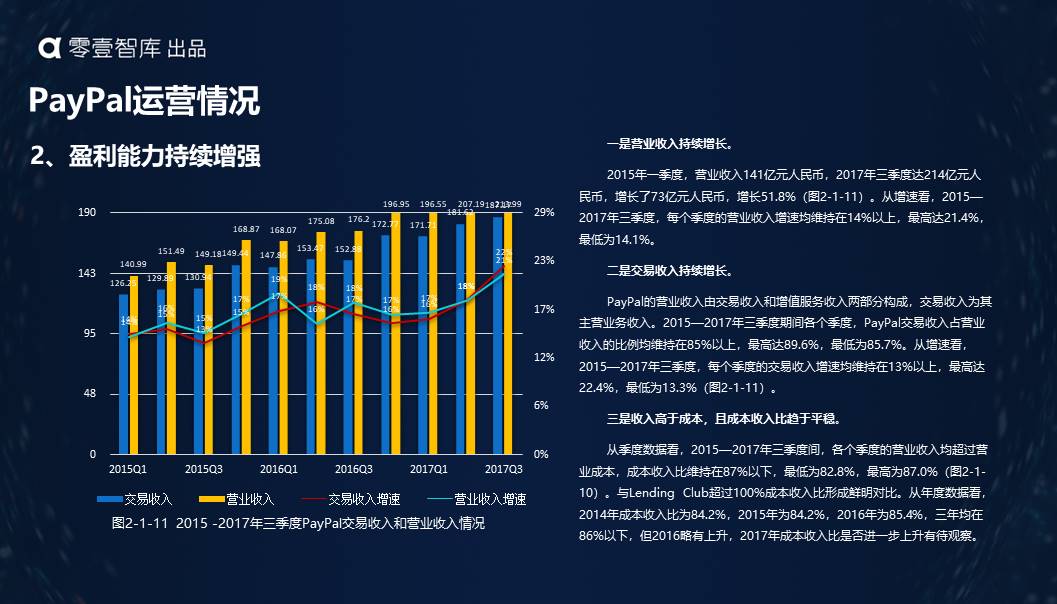

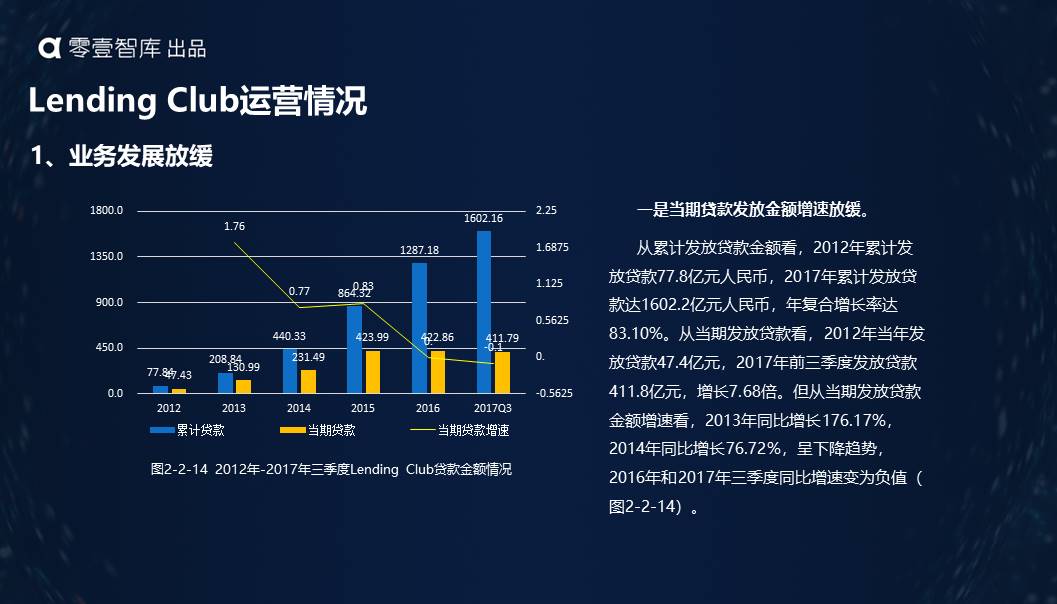

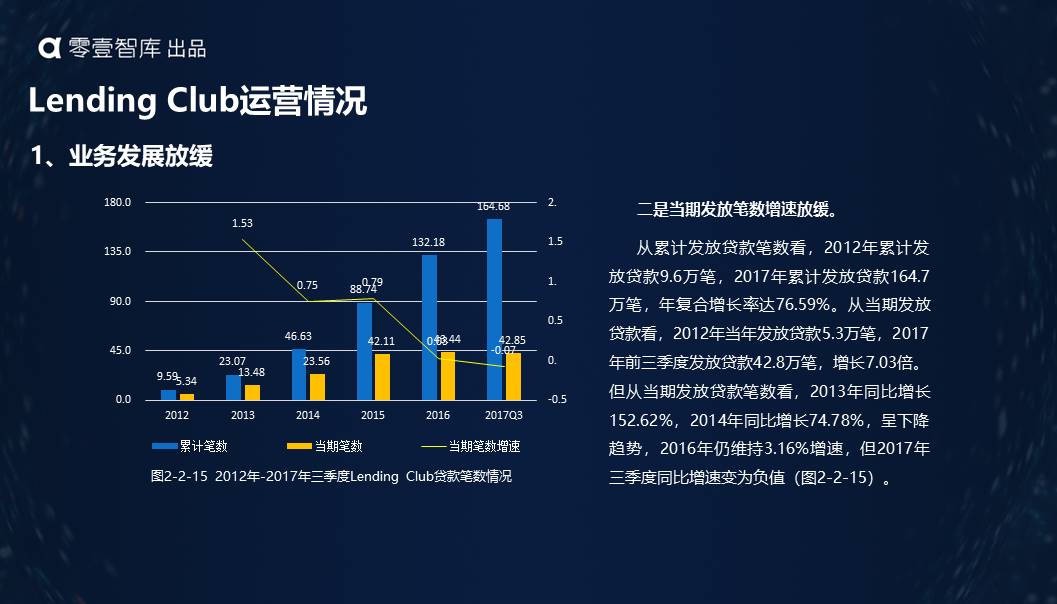

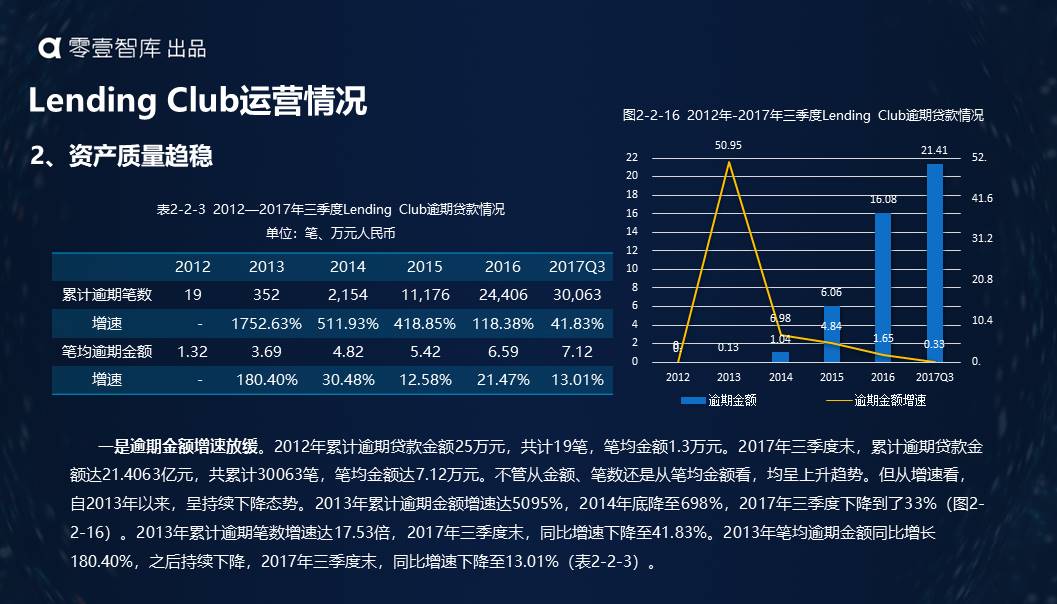

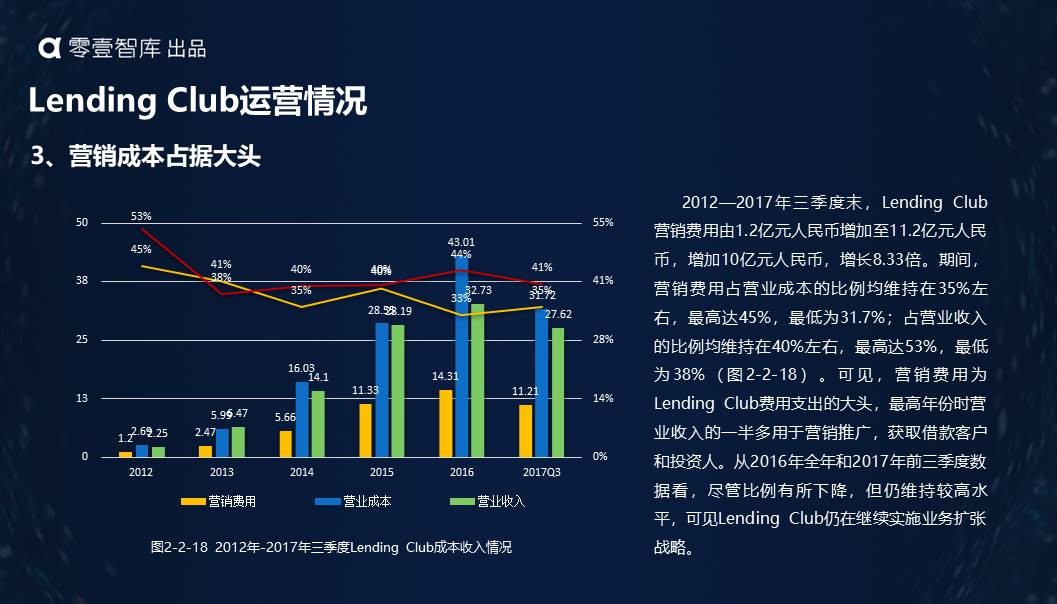

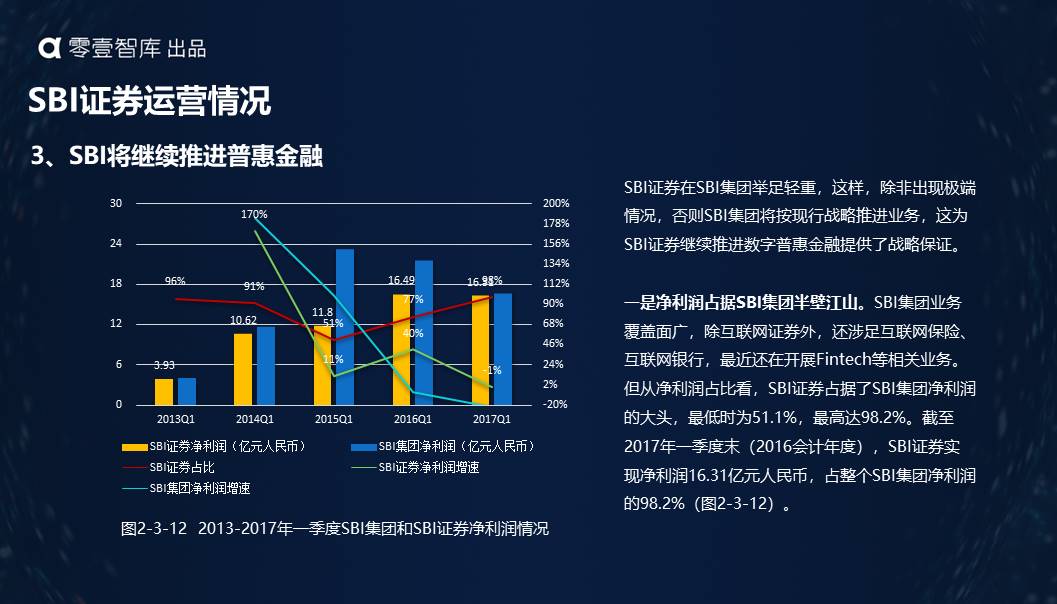

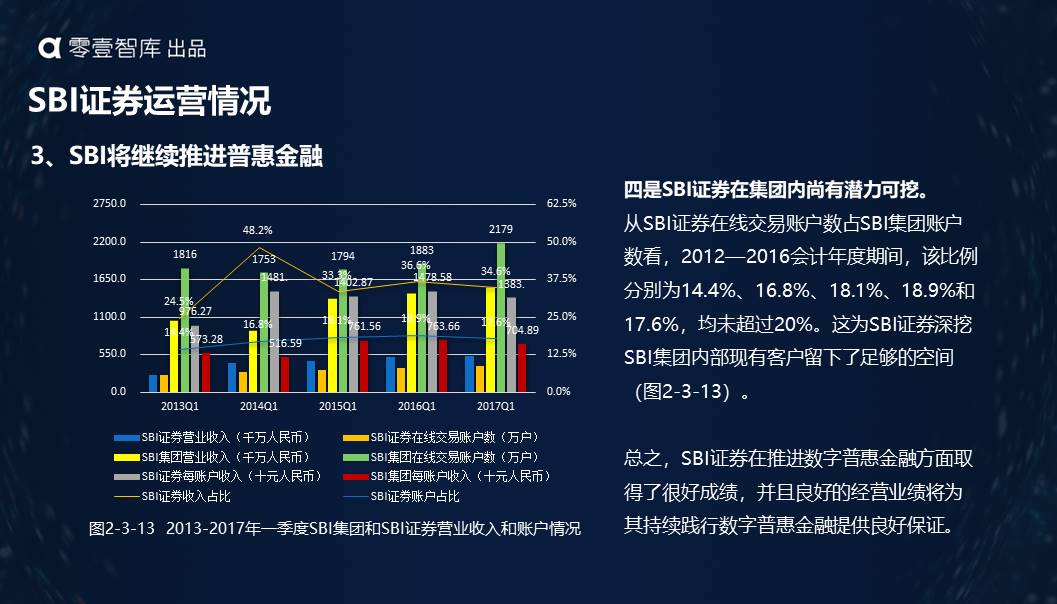

在微观层面,本报告选取美国的PayPal、Lending Club,日本的SBI证券作为样本企业,对其践行数字普惠金融情况进行了研究。中国部分,本报告首先对宜人贷、拍拍贷、信而富和乐信等上市P2P公司进行总体分析,然后按国资、民营偏资产端和民营偏投资端分别1家原则,选取今金贷、51信用卡和洋钱罐等作为样本企业,对其践行数字普惠金融情况进行研究。总体而言,PayPal支付业务稳步发展、盈利能力持续增强、服务费率总体较高。Lending Club业务发展放缓、资产质量趋稳、营销成本占据大头、盈利前景不明。SBI证券较早开展数字普惠金融、普惠金融业务稳居前茅、集团将继续推进普惠金融。四家上市P2P公司资产负债差距较大、成本收入差异也较大。今金贷助力中小微企业,平台快速发展,主打三农小微、实践普惠金融。51信用卡三大业务板块靶向普惠金融,基于海量小额客群、数字普惠金融效果较为显著。洋钱罐业务高速发展、满足短期小额普惠需求,覆盖长尾客群、笔均投资额持续增加。

尽管各国数字普惠金融行业发展存在较大差异,各样本企业具体业绩千差万别,但数字普惠金融驱动因素犹存并将持续发力。据此,我们判断,数字普惠金融将成为全球的一种趋势。

2006年联合国大力倡导普惠金融,2016年杭州G20峰会正式提出数字普惠金融及高级原则。其实,其间数字普惠金融已经得到了良好发展。据此,本报告从宏观和微观两个层面,对美国、英国、日本和中国的数字普惠金融相关行业进行分析,力求梳理相关各国数字普惠金融的发展现状及趋势。

宏观层面,本报告对美国的支付行业、英国的P2P行业、日本的在线证券行业和中国的支付、P2P和互联网银行进行了分析。总体而言,美国支付行业呈现出"从业机构业务差异较大、行业721格局比较明显、行业整体风险相对可控"等特征。英国P2P行业呈现"两大平台占据较大市场份额、贷款投放以企业贷款为主、行业在小幅调整中持续发展"等特征。日本在线证券呈现"账户变动季节性强、低谷过后开始复苏、市场份额相对分散"等特征。就中国而言,支付方面,在推进数字普惠金融过程中,三级支付体系初步形成,数字普惠金融成效显著,牌照发放兼顾普惠金融,支付宝和微信支付两大巨头发展数字普惠金融潜力巨大;P2P方面,分散化市场结构利于普惠金融,主体行为日渐体现出普惠特性,贷款投向的普惠特性日益显著;互联网银行方面,呈现"服务小微成效显著、业务发展增速较快、业务模式面临挑战"等特征。

在微观层面,本报告选取美国的PayPal、Lending Club,日本的SBI证券作为样本企业,对其践行数字普惠金融情况进行了研究。中国部分,本报告首先对宜人贷、拍拍贷、信而富和乐信等上市P2P公司进行总体分析,然后按国资、民营偏资产端和民营偏投资端分别1家原则,选取今金贷、51信用卡和洋钱罐等作为样本企业,对其践行数字普惠金融情况进行研究。总体而言,PayPal支付业务稳步发展、盈利能力持续增强、服务费率总体较高。Lending Club业务发展放缓、资产质量趋稳、营销成本占据大头、盈利前景不明。SBI证券较早开展数字普惠金融、普惠金融业务稳居前茅、集团将继续推进普惠金融。四家上市P2P公司资产负债差距较大、成本收入差异也较大。今金贷助力中小微企业,平台快速发展,主打三农小微、实践普惠金融。51信用卡三大业务板块靶向普惠金融,基于海量小额客群、数字普惠金融效果较为显著。洋钱罐业务高速发展、满足短期小额普惠需求,覆盖长尾客群、笔均投资额持续增加。

尽管各国数字普惠金融行业发展存在较大差异,各样本企业具体业绩千差万别,但数字普惠金融驱动因素犹存并将持续发力。据此,我们判断,数字普惠金融将成为全球的一种趋势。

零壹智库研究报告

2013年至今,零壹智库累计发布超过40部新金融专业书籍、200份专题报告500份数据报告,并为数十家机构和政府部门提供了专业的新金融咨询服务;举办了超过30场行业峰会、20000多业内人士到现场交流,超过40场高端闭门会、1500余位业内高管 和专家参与探讨。零壹智库会员体系将在原有机构会员服务的基础上,推出个人VIP会员服务,旨在为新金融行业决策者、从业者和投资者提供专业化的知识、业务交流水平和资源开拓的能力。

报告需求或合作请联系:

132-6199-0570

marketing@01caijing.com

报告购买与咨询请微信扫码:

热门报告

-

金融•科技周报: 银行出现联名信用卡停发潮; 韩歆毅将出任蚂蚁集团总裁; 张勇加入晨壹基金

TOP1

免 费

金融•科技周报: 银行出现联名信用卡停发潮; 韩歆毅将出任蚂蚁集团总裁; 张勇加入晨壹基金

-

金融•科技周报:多地清理整顿关停金交所; 六大行拟大手笔分红4134亿元; Kimi大模型爆火,每天获客成本或超20万元

TOP2

免 费

金融•科技周报:多地清理整顿关停金交所; 六大行拟大手笔分红4134亿元; Kimi大模型爆火,每天获客成本或超20万元

-

零壹元宇宙周报:厦门:1600亿重点扶持元宇宙项目,推动NFT开发应用; 哔哩哔哩申请数字藏品展示专利; 北京顺义发出首张《数据资产登记凭证》

TOP3

免 费

零壹元宇宙周报:厦门:1600亿重点扶持元宇宙项目,推动NFT开发应用; 哔哩哔哩申请数字藏品展示专利; 北京顺义发出首张《数据资产登记凭证》

-

零壹元宇宙周报:天津:最高1000万元,支持元宇宙应用场景项目申报; 大连股交完成区块链信息服务备案; 快手电商发布数字人直播卖货规范

TOP4

免 费

零壹元宇宙周报:天津:最高1000万元,支持元宇宙应用场景项目申报; 大连股交完成区块链信息服务备案; 快手电商发布数字人直播卖货规范

相关推荐

上市农商行首份年报来了,常熟银行 数字化转型行至何处?

金融消保的牙与刺——金融消费者权益保护调研报告(2024)

手机银行数字竞争力排行榜TOP 100(2024年第1期 总第9期)

母系优势与局限下的突围: 金融科技子公司发展报告(2023)

付 费

免 费

免 费

免 费

首页

回顶部

微信支付

微信支付  支付宝支付

支付宝支付