【专栏】新金融新六巨头浮出水面,牌照布局比BATJ还强?

洪偌馨 · 零壹财经 2018-01-10 08:27:00 阅读:10775

坐拥流量、资金、资源的超级巨头正在无限扩展自己的边界,这是在加速阶级固化,还是会孕育新的机会?

——馨金融

洪偌馨/文

1

2017年是互联网巨头纷纷入局金融行业的一年,无论是出于流量变现的考虑,还是支撑估值的需求,金融似乎都已经成为互联网公司的标配。

然而新金融行业发展到这个阶段,要再出现一个蚂蚁金服几乎已经不可能,也没有这个必要。这不是说新的企业不再拥有机会,而是他们必须找到新的路径和手段。

我在此前已经反复提及过,新金融行业未来的趋势在于,谁能更好地把金融转化产品和服务的一部分,内嵌于场景中,成为业务增值和消费升级的一部分。

在这个语境下,新金融行业仍然有巨大的市场空间,而馨金融挑选了其中最具代表性的六家,分别是当下势头最猛的T(今日头条)、M(新美大)、D(滴滴),以及小米、奇虎360、苏宁来为大家复盘和总结它们的发展路径。

之所以选择这六家,主要是出于三点原因:

√流量规模大:在互联网行业内,BAT之外的“流量黑洞”大概就是TMD了,这三家是公认的超级平台和超级流量入口。据媒体报道,今日头题日活超过1.2亿,滴滴平台日订单突破2500万,美团GMV已经是全球外卖行业第一。

而另外三家小米、奇虎360及苏宁也已积累了相当规模的客户以及较好的品牌认知,其既有业务也能自生流量。

√商业体系大:这六家互联网公司的共同特点是,在介入金融业务之前,已经有较为独特且完善的商业体系,比如出行领域的滴滴、O2O领域的美团、安全领域的360、零售业的苏宁等等。这些都是天然的交易场景,容易嵌入金融交易。

√跨界潜力大:基于以上两点,大部分金融牌照的申请,尤其是“大牌照”对于股东资质、注册资本有着很高的要求,比如民营银行的注册资金门槛已经在今年提升至20亿。

强大的股东背景和资金实力有利于公司跨越金融业务的准入门槛,获得金融牌照,并在此基础上设计产品与服务,在场景中完成流量变现,进而形成完整的生态。

2

事实上,这几年看下来,这些新巨头们的发展也已经有了一个相对固定的路径,很少有人能摆脱这个套路:获取牌照——流量变现——技术输出。

具体来看,牌照布局大多是第三方支付先行,目的是摆脱受制于人的局面,把数据和用户掌握在自己手里。

而后是“现金奶牛”——信贷业务所需要的网络小贷、消费金融以及银行牌照,再接下来是基金代销、保险中介等牌照。

我们可以先看这六家的牌照布局情况:

从表格来看,其中4家已经将第三方支付牌照收入囊中。另外两家中,从2015年起就有市场传闻称奇虎360有收购第三方支付牌照的计划。而2018年初则传出消息,今日头条正在洽谈收购某第三方支付机构。

还有一个比较明显的趋势是,除了今日头条,这几家都手握网络小贷和商业保理牌照,前者对应个人信贷业务,后者则是因为这些公司大多对于产业链上下游企业邮很强的掌控力,易于介入供应链金融业务。

事实上,除了今日头条起步稍晚之外,其它几家在金融牌照方面甚至与BATJ相比也并不显弱势,尤其是苏宁和小米手握民营银行牌照,而360与苏宁还入股了消费金融公司。

牌照布局是一个相对漫长的过程,但是互联网公司流量变现的心却是急切的。接下来我们一一来看,这些公司基于拿到的牌照,布局了哪些业务线。

滴滴

事实上,滴滴从很早就开始为金融业务铺路,比如接受了招商银行、中国人寿等传统金融机构的投资,并与他们开展了一系列合作。

此前,滴滴在金融业务上扮演的角色也基本是为合作伙伴导流,比如,在其平台上销售的保险产品大多来自中国人寿、中国平安、众安保险等保险公司。

但是,值得关注的是,随着金融牌照的增多,滴滴未来是否会把更多的金融业务,或者主动权掌握在自己手里,值得期待。

新美大

新美大在金融业务方面的布局非常聚焦,B端贷款主要是基于与自己有合作往来的商户,C端拿下支付牌照也很好地为接下来铺好了路,尤其是最重磅的民营银行牌照顺利拿下,未来对于B端和C端业务都可以带来很好的支持。

只是新美大打不破的魔咒是支付违规,哪怕已经拿下第三方支付牌照许久,今年还是连续吃到监管的罚单,花了大价钱收购牌照之后却没有善用,让人很疑惑美团到底打的什么算盘。

今日头条

今日头条金融业务的面纱一直没有揭开,尽管其金融板块招聘的消息已经在网上传开,但是今日头条仍然坚定地表示自己和金融业务暂时无关。

根据此前的媒体报道,除了洽谈收购第三方支付牌照以外,2017年11月初,今日头条已经组建好了保险业务团队,正在筹备保险业务的相关事宜,准备收购一张保险经纪牌照。

相比于其他几家的场景与生态,今日头条与支付和消费相关的场景确实相对较弱,在线借贷、基金代销、保险中介这些更偏向于流量变现型的业务可能更适合这个平台。从这个角度看,网络小贷的暂停审批对于今日头条来说可能是极大的损失。

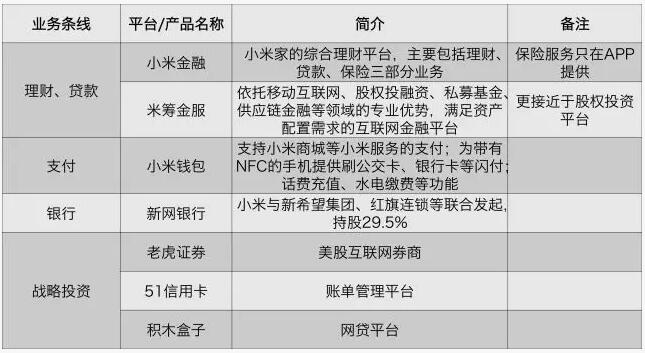

小米

去年,小米的消费金融业务发展迅猛,这一点从ABS的发行上便可见一斑,它几乎是除阿里之外,市场上的最大玩家之一。另外值得一提的是,小米的支付业务也在快速推进,包括布局公交支付场景,与更多银行合作,尝试VR支付等。

但值得注意是,小米在其参股的新网银行中,存在感却并不强。倒是战略投资的几家公司,小米从品牌、资源到技术都给予了不同程度的支持,还与它们展开了比较密切的业务合作。

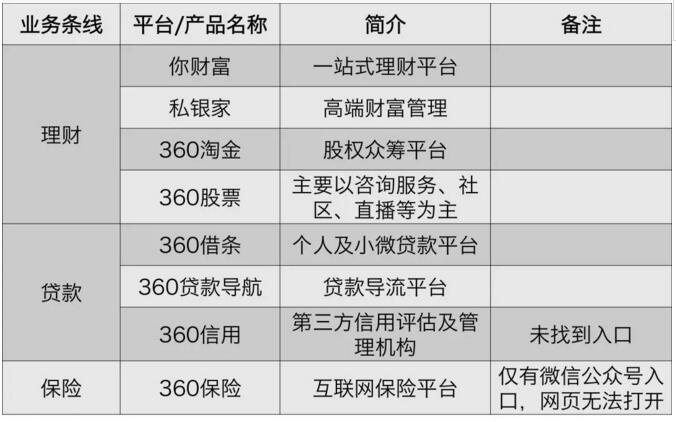

奇虎360

很多人今年对360金融的关注来自于奇虎360回归A股,尽管360金融已经被拆分出母公司体系,但作为上市公司的公开数据多少还是暴露了一些信息。

比如,此前有媒体报道,360方面通过天津奇信富控科技有限公司共在互联网金融领域成立36家子公司,但与涉足互金的上市公司动辄盈利几个亿相比,360方面在互金领域的经营业绩不突出。

这36家公司中只有2家在2017年上半年实现盈利,净利润分别为11.7万元和3.7万元;而亏损最多的是运营360借条的公司,2017年上半年亏损了4635万元。

此外,虽然业务条线看起来很多,但相比其它几家公司,360金融还是缺乏真有价值的牌照支持。

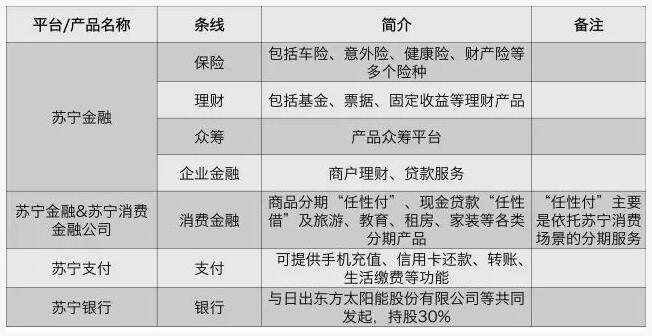

苏宁

昨天馨金融推送了BATJ四大巨头的盘点之后,就有读者留言说,论牌照的齐全程度,苏宁可能还要更胜一筹。

2017年12月底,苏宁金服完成新一轮战略融资,投后估值达到323亿元,且并不包括苏宁银行和苏宁消费金融公司。按照这个估值,排在苏宁金服前面的新金融机构,基本就剩蚂蚁金服、陆金所和京东金融这几家。

从牌照的角度来看,苏宁确实非常接近全牌照,但是与“流量黑洞”们的变现能力相比,苏宁可能还是要略逊一筹。另外,苏宁银行与苏宁金融有某些业务方面的重合,如何避开内部竞争,更好地发挥协调效应,也是一个需要解决的问题。

相关文章

用户评论

所有评论

他的文章 ( 391 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约