-

零壹智库 · 2017中国P2P网贷年度简报

- 阅读:25077 徐锻

一、行业整体回顾

(一)监管研读

继2016年8月24日银监会发布《网络借贷信息中介机构业务活动管理暂行办法》后,2017年监管政策密集下发,多份实质性监管政策落地。截至2017年8月24日银监会发布《网络借贷信息中介机构业务活动信息披露指引》,网贷监管的"1+3"体系(即一个办法,备案、存管、信披三个指引)终于完成。此前,银监会分别于2016年底和2017年初发布了《网络借贷信息中介机构备案登记管理指引》和《网络借贷资金存管业务指引》。"1+3"网贷监管体系是银监会在历年监管文件包括《关于促进互联网金融健康发展的指导意见》、《网络借贷信息中介机构业务活动管理暂行办法》的基础上形成的具体规范,对网贷行业的指导性作用显著。

除了监管文件频繁下发,自2016年4月开始的全国性互联网金融风险专项整治也在持续推进,但验收时间已确定延迟至2018年6月。2017年12月,P2P网贷风险专项整治工作领导小组办公室向各地P2P网络借贷整治联合工作办公室下发了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(网贷整治函[57号]文,下称"通知"),对网贷备案时间线、流程和其他事项作出具体要求。从这份通知来看,银监会给网贷风险专项整治的时间周期是半年左右,中间各地执行机构需要在规定时间内完成整改验收与备案登记工作。

与上年相比,2017年网贷监管的步伐明显加快,在备案、存管、信披等关键问题上制订了具体内容规范,各地的风险整治逐步进入执行阶段。

(二)市场变化

在监管政策、技术进步、市场环境等因素的影响下,P2P网贷市场发生着重大变化:

最重要的变化来自资产结构的转变。P2P网贷机构以"824"暂行办法为准绳进行小额化整改,行业内个人信贷规模比例明显扩大。据零壹数据统计,2017年个人贷款规模的比例达到63%,而2016年这一比例仅为29%。在网贷资产小额化的转变过程中,现金贷资产大幅增多,商业银行、消费金融公司、网络小贷、P2P网贷等均是现金贷的资金来源,P2P网贷除了直接开展现金贷业务,也为部分助贷机构提供资金。

合规程度提高,大量P2P网贷平台出局。据零壹数据不完全统计,截至2017年末,正常运营的P2P网贷平台仅余1539家(占到历史累计上线平台的27.9%),较2016年年底减少24.3%。正常运营P2P网贷平台持续减少的现象已经延续近两年,它是市场出清的正常表现,2014至2015年间产生的大量泡沫逐渐被挤出。在这个过程中,政策环境、市场竞争以及内生信贷风险等是决定因素,尤其是2016年开启的互联网金融风险专项整治导致行业出清的步伐加快。主要表现有两方面:一是新上线平台大体上呈现减少的趋势,这跟工商局限制注册有直接关联;二是问题平台逐渐累积,更多地依赖市场的自然出清作用,监管机构直接干预较少。除了机构数量,放贷额与贷款余额2017年也有了明显的变化,第三季度以后,月放贷额已经开始趋于稳定,贷款余额也有下行趋势,这主要源于监管部门对大额业务的限制。

多家P2P网贷机构在美上市。从2016年下半年开始,大批国内金融科技企业开始传出上市消息,包括信而富、拍拍贷、陆金报、趣店、乐信等等。2017年,金融科技企业涌现海外上市潮,信而富、趣店、和信贷、拍拍贷、乐信等公司先后在美国交易所上市,其中信而富、和信贷、拍拍贷以及乐信旗下的桔子理财均为P2P网贷平台。几家上市P2P网贷平台的业务较为相似,借款群体均主要为个人借款方,资产渠道目前都以线上为主,均定位于消费贷款平台;具体的借款产品则有所差异,拍拍贷小额短期贷款为主,宜人贷则以中长期贷款为主。从目前市场动向看,金融科技上市潮仅仅是个开始,陆金所等多家平台仍在积极筹备上市事宜。

二、机构数量

(一)存量平台

截至2017年12月31日,零壹数据监测到的P2P借贷平台共5,503家(仅包括有PC端业务的平台,且不含港台澳地区,下同),其中正常运营的仅有1,539家(占到27.9%的比例),同比减少24.3%。2017年上线的平台数量仅168家,同比减少72.2%;问题及转型平台共663家,同比减少44.2%。

截至2017年12月31日,中国内陆31个省级行政区(含省、自治区和直辖市)均有正常运营的P2P网贷平台,但仅有四个省正常运营平台超过100家:广东337家,北京274家,上海214家,浙江195家。从正常运营平台占当地累计上线平台的比例看,广东、上海和浙江相近,分别为35.1%、32.8%和32.6%;但北京为44.6%,远高于其余三地。

(二)问题平台

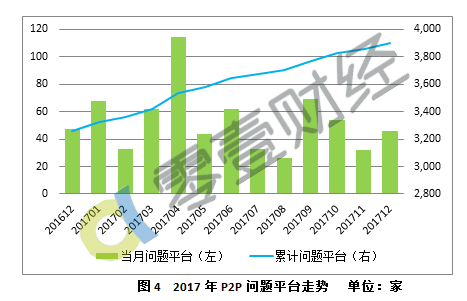

截至2017年12月31日,零壹数据统计的问题平台(不含转型)共有3,902家,占平台总量的比例高达70.9%,其中,公告停业以及隐性停运(连续两个月不发布借款项目)的平台至少有1,342家,占到历史累计问题平台数量的34.4%。2017年问题平台至少有643家,同比减少44.6%;12月问题平台至少有46家,环比减少43.8%。

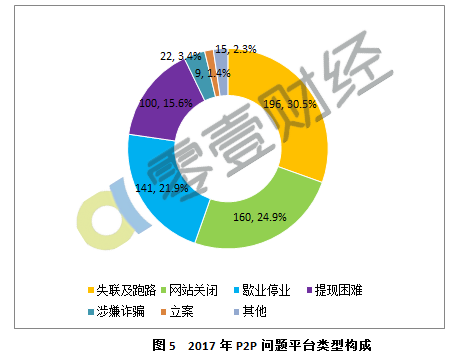

2017年问题平台中,失联跑路的平台共有196家,占到30.5%的比例;网站无故关闭的平台共160家,占24.9%;歇业停业的平台共141家,占21.9%;提现困难的平台100家,占15.6%;其余如图5所示。

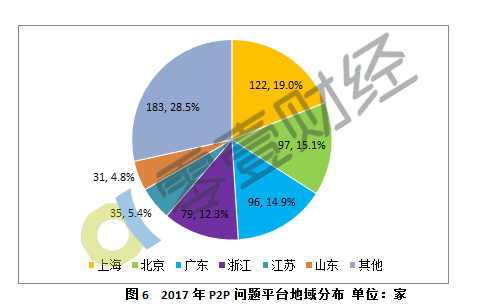

据零壹数据统计,2017年问题平台共分布在全国28个省市,上海市最多,达到122家,占到19.0%;北京、广东和浙江分别有97家、96家和79家,所占比例分别为15.1%、14.9%和12.3%;江苏和山东分别有35家和31家,占比分别为5.4%和4.8%。

(三)转型平台

除因各种原因停止P2P网贷运营外,还有部分P2P网贷经营主体将运营方向投入到别的领域,如互联网众筹、电子商务等等,本报告将之归为"转型"平台,不纳入问题平台范畴。据零壹数据不完全统计,截至2017年12月31日,历史转型平台数量至少有62家,2017年转型平台共计20家,每月多在1-2家左右。

三、行业交易数据

(一)交易规模

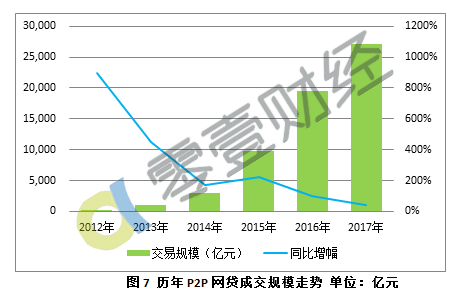

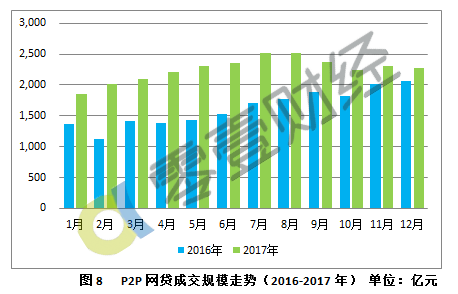

截至2017年12月31日,全国P2P网贷行业累计交易额保守估计约为6.07万亿元,其中2017年交易额约2.71万亿元,同比增长38.8%。2017年12月交易额约2,280亿元,环比减少1.3%,同比增多10.1%。从图7和图8可知,P2P网贷行业成交额年交易额仍在逐年增长,但增速逐渐减慢,考虑到网贷行业所面临的监管环境及市场环境,我们预计2018年总交易额应该在3.5-4.0万亿元左右。

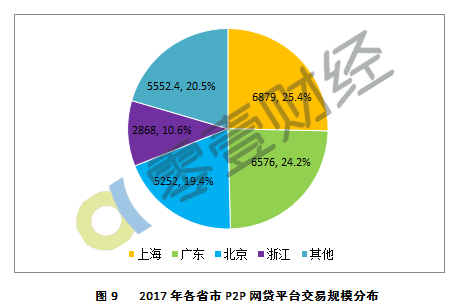

2017年网贷交易额集中分布在上海、广东、北京和浙江四地,规模分别达到6,879亿元、6,576亿元、5,252亿元和2,868亿元,合计占到全国总量的80%。

(二)贷款余额

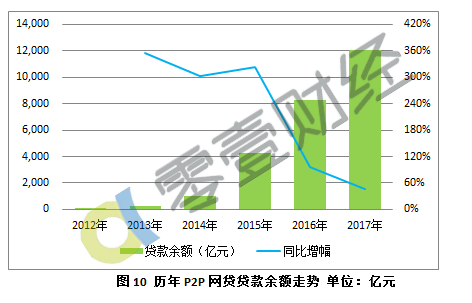

截至2017年年末,P2P网贷贷款余额(指待还本金,下同)为12,050亿元,待还利息约1109亿元,约为本金的9.2%。贷款余额较去年同期增长45.1%,较11月末下降0.9%,已连续三个月呈下降趋势。

分地域来看,北京3,300亿元,约占27.4%,上海和广东分别有3,310亿元和2,780亿元,所占比例为27.5%和23.1%;与11月末相比,北京和广东贷款余额环比轻微下降,上海则有所增长。

(三)借款期限

2017年P2P网贷平均借款期限为152天,这一数据在2016年和2015年分别是206天和229天。近三年来,P2P网贷行业借款周期在逐年缩短,这种趋势与个人贷款尤其是短期现金贷资产增多有关。2017年12月,P2P网贷行业平均借款期限为185天,北京、上海、广东和浙江平均借款期限分别为288天、304天、179天和178天,四地均较上月有明显延长。

(四)投资利率

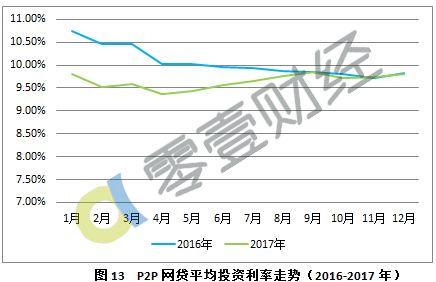

2015年至2017年,P2P网贷平均投资利率分别为11.79%、10.03%和9.64%,这一指标呈现逐年下降的趋势。下图列出了2016年至2017年各月利率的变动走势,2016年下半年开始已基本趋于稳定,各月P2P网贷行业平均投资利率均未高于10.00%,2017年各月平均值为9.65%。

2017年12月,P2P最新投资利率为9.80%,环比上升0.05个百分点。贷款余额前三的省市中,北京、上海和广东平均投资利率分别为10.03%、11.32%和9.43%,均环比提高。2017年12月,除广西、河南、河北、内蒙古、湖南和湖北外,其余省P2P平均投资利率已低于12%。

(五)借款人数

2017年,我国P2P网贷行业活跃借款人(不区分个人和机构)估计在1350万左右,同比增加136%。人均融资额为20.1万元,较2016年(34.2万元)减少了41.2%。

2017年12月借款人数约508万,环比减少0.4%,同比增加148.2%,人均融资金额为4.5万元,环比基本持平。

(六)投资人数

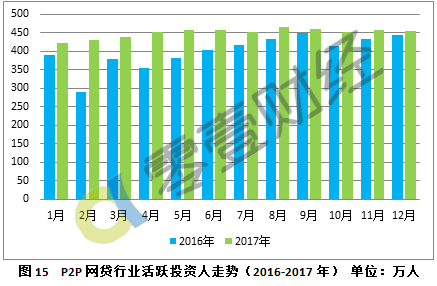

2017年P2P网贷行业活跃投资人数估计在1250万左右,较2016年(998万人)增多25.3%;人均投资额为21.7万元,同比增加10.7%。近两年各月活跃投资人走势如下图所示,相较于2016年各月投资人缓慢增长的趋势,2017年投资人数量已经相对稳定,尤其是2017年下半年,月度活跃投资人基本保持在450至460万人的区间内。

2017年12月活跃投资人数为455万左右,环比减少0.4%,同比增多2.2%;人均投资金额为5.0万元,环比基本持平。

四、合规数据

(一)资金存管

据零壹数据不完全统计,截至2017年12月末,正式上线存管系统的平台有626家,已与银行签订存管协议但系统暂未上线的平台至少有92家。统计显示,至少有46家商业银行与P2P网贷平台完成资金存管系统对接并已正式上线,其中,城市商业银行、股份制商业银行、民营银行、农商行和大型商业银行分别对接了359家、137家、76家、49家和5家P2P网贷平台;具体来看,华兴银行、江西银行、恒丰银行、海口联合农商银行、浙商银行和新网银行对接P2P网贷平台数量分别达到88家、82家、58家、44家、42家和36家,这6家银行合计对接350家P2P网贷平台,占已上线存管系统平台总量的55.9%。

从网贷平台的注册地来看,广东和北京超过100家,分别有168家和160家平台正式上线银行存管系统;上海和浙江次之,分别有89家和70家;安徽和江苏各16家;其余省份均不多于13家。P2P网贷的存管进度与各地发展情况(平台数量,大平台占比,资金实力等)以及监管环境有着密切的关系。

(二)信息披露

据零壹数据观察并统计,截至12月末,接入中国互联网金融协会"互联网金融登记披露服务平台"的网贷机构已达116家,较上月同期增加12家。据116家互联网金融平台披露的最新数据,这些平台累计交易额达到3.33万亿人民币,交易总笔数达到19077万;不考虑借款人跨平台融资以及投资人在多个平台投资等情况,人均借款额和人均投资额分别为4.6万元和9.0万元。

从风险数据看,项目逾期率和金额逾期率平均值分别有1.92%和0.98%,前者高于后者,意味着逾期项目债权金额相对较小。中位数和众数均为0,大部分网贷机构目前未逾期,具体来看,75家机构在资金端未逾期,其余41家机构逾期率为正。项目逾期率的标准差、峰度、偏度值均大于金额逾期率,两个统计数据均呈右偏分布,但前者偏度更大,且分布区域更加集中。从近几个月的观察结果来看,财路通、微金客、德众金融、信用宝和点荣金融的逾期率居前列,它们对应的项目逾期率分别是98.42%、31.25%、8.05%、6.05%和5.95%,其中,财路通金额逾期率也创下最高值,达到34.56%。

除了业务信息、风险信息,115家平台在互金协会披露了财务审计报告,连同从公开渠道获取的信息,目前零壹数据共获取到128家平台的利润表数据。128家P2P网贷平台2016年总营收为252.7亿元,平均数为2.6亿元,中位数为4783.3万元;62家平台出现净亏损,其中48家企业净亏损损额在0至2000万元的区间。66家平台净利润为正,其中43家平台净利润不超过2000万元,6家P2P网贷平台净利润超过1亿元。与2015年相比,至少有65家平台净利润同比净增长,盈利数据转好。具体来看,23家P2P网贷平台"扭亏为盈";31家平台继续盈利,其中22家盈利面扩大,9家平台盈利面收缩;43家平台继续亏损,其中26家平台亏损增多,17家平台亏损面收窄;其余26家平台因2015年净利润数据暂时无法获取故无法纵向比较。总体来看,网贷行业目前尚处于"微利"时代。

五、网贷与资本市场

(一)上市P2P网贷

由于国内政策环境尚未成熟,A股市场对企业的财务和盈利要求甚严,P2P网贷平台直接在国内主板上市的难度非常高。目前,国内P2P网贷进入一般资本市场融资的路径通常是海外上市、被上市公司并购或是"借壳"登陆新三板。

截至2017年12月31日,已有四家中国P2P网贷平台在美国上市:宜人贷2015年12月在纽交所上市,信而富、和信贷和拍拍贷2017年先后登陆美国交易所市场。此外,P2P网贷平台桔子理财母公司乐信(NASDAQ:LX)于12月31日在纳斯达克挂牌。

(二)P2P网贷获风投规模

据零壹数据不完全统计,截至2017年12月31日,国内P2P网贷行业融资事件共计330起,248家P2P平台获得融资,总额在573亿元左右。下图列出了各年度网贷行业的融资情况,2015年以前P2P行业获得融资的事件较少,且多为天使轮和A轮投资;2015年风险资本加码,当年融资案例和融资金额分别达到114起和185亿元;2016年融资案例共121起,同比增加7起,而融资金额达到238亿元,同比大幅增长了28.6%;2017年,风险投资案例同比明显下滑,融资案例同比减少66.9%至40起,融资金额仅90亿元,同比减少62.1%;融资案例与融资金额降幅相近表明2017年P2P网贷融资结构已与上年接近,数据表明,2017年亿元以上融资案例融资总额占到全年的94%,上年这一数据为91%。

六、总结与趋势

2017年,P2P网贷行业的监管环境和市场环境均出现明显转变,监管政策密集出台,网贷行业的"1+3"监管体系完成;除此之外,诸如利用网贷资金开展校园贷业务、网贷资金流入房市、网贷平台开展现金贷业务等也引起了相关部门的注意。

市场为响应监管作出了诸多努力,最典型的包括大力开展个人信贷服务,导致2017年个人信贷资产规模达到了63%,同比提升了34个百分点。在此过程中,网贷平台转型压力陡升,2017年问题及转型平台达到663家,正常运营平台较2016年减少了24.3%,市场出清进一步加快。随着行业规范程度提高,我们得以一窥行业的盈利能力,除了极少数头部平台,P2P网贷行业仍处于"微利"阶段,随着相关部门开始规范借款费用,大部分网贷机构的营收还将迎来考验。

基于以上因素,我们认为,2018年P2P网贷行业的主题仍是合规化整改和市场出清,6月底完成的网贷验收工作是这一过程的关键节点。预计网贷交易额增速进一步放缓,全年交易额应该在3.5-4.0万亿元左右,网贷贷款余额大概率下保持稳定或下降,这一过程受监管"降存量"规定以及机构退出的双重推动;此外,P2P网贷获得风投案例仍将减少,但还会有网贷平台谋求上市。

(一)监管研读

继2016年8月24日银监会发布《网络借贷信息中介机构业务活动管理暂行办法》后,2017年监管政策密集下发,多份实质性监管政策落地。截至2017年8月24日银监会发布《网络借贷信息中介机构业务活动信息披露指引》,网贷监管的"1+3"体系(即一个办法,备案、存管、信披三个指引)终于完成。此前,银监会分别于2016年底和2017年初发布了《网络借贷信息中介机构备案登记管理指引》和《网络借贷资金存管业务指引》。"1+3"网贷监管体系是银监会在历年监管文件包括《关于促进互联网金融健康发展的指导意见》、《网络借贷信息中介机构业务活动管理暂行办法》的基础上形成的具体规范,对网贷行业的指导性作用显著。

除了监管文件频繁下发,自2016年4月开始的全国性互联网金融风险专项整治也在持续推进,但验收时间已确定延迟至2018年6月。2017年12月,P2P网贷风险专项整治工作领导小组办公室向各地P2P网络借贷整治联合工作办公室下发了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(网贷整治函[57号]文,下称"通知"),对网贷备案时间线、流程和其他事项作出具体要求。从这份通知来看,银监会给网贷风险专项整治的时间周期是半年左右,中间各地执行机构需要在规定时间内完成整改验收与备案登记工作。

与上年相比,2017年网贷监管的步伐明显加快,在备案、存管、信披等关键问题上制订了具体内容规范,各地的风险整治逐步进入执行阶段。

(二)市场变化

在监管政策、技术进步、市场环境等因素的影响下,P2P网贷市场发生着重大变化:

最重要的变化来自资产结构的转变。P2P网贷机构以"824"暂行办法为准绳进行小额化整改,行业内个人信贷规模比例明显扩大。据零壹数据统计,2017年个人贷款规模的比例达到63%,而2016年这一比例仅为29%。在网贷资产小额化的转变过程中,现金贷资产大幅增多,商业银行、消费金融公司、网络小贷、P2P网贷等均是现金贷的资金来源,P2P网贷除了直接开展现金贷业务,也为部分助贷机构提供资金。

合规程度提高,大量P2P网贷平台出局。据零壹数据不完全统计,截至2017年末,正常运营的P2P网贷平台仅余1539家(占到历史累计上线平台的27.9%),较2016年年底减少24.3%。正常运营P2P网贷平台持续减少的现象已经延续近两年,它是市场出清的正常表现,2014至2015年间产生的大量泡沫逐渐被挤出。在这个过程中,政策环境、市场竞争以及内生信贷风险等是决定因素,尤其是2016年开启的互联网金融风险专项整治导致行业出清的步伐加快。主要表现有两方面:一是新上线平台大体上呈现减少的趋势,这跟工商局限制注册有直接关联;二是问题平台逐渐累积,更多地依赖市场的自然出清作用,监管机构直接干预较少。除了机构数量,放贷额与贷款余额2017年也有了明显的变化,第三季度以后,月放贷额已经开始趋于稳定,贷款余额也有下行趋势,这主要源于监管部门对大额业务的限制。

多家P2P网贷机构在美上市。从2016年下半年开始,大批国内金融科技企业开始传出上市消息,包括信而富、拍拍贷、陆金报、趣店、乐信等等。2017年,金融科技企业涌现海外上市潮,信而富、趣店、和信贷、拍拍贷、乐信等公司先后在美国交易所上市,其中信而富、和信贷、拍拍贷以及乐信旗下的桔子理财均为P2P网贷平台。几家上市P2P网贷平台的业务较为相似,借款群体均主要为个人借款方,资产渠道目前都以线上为主,均定位于消费贷款平台;具体的借款产品则有所差异,拍拍贷小额短期贷款为主,宜人贷则以中长期贷款为主。从目前市场动向看,金融科技上市潮仅仅是个开始,陆金所等多家平台仍在积极筹备上市事宜。

二、机构数量

(一)存量平台

截至2017年12月31日,零壹数据监测到的P2P借贷平台共5,503家(仅包括有PC端业务的平台,且不含港台澳地区,下同),其中正常运营的仅有1,539家(占到27.9%的比例),同比减少24.3%。2017年上线的平台数量仅168家,同比减少72.2%;问题及转型平台共663家,同比减少44.2%。

截至2017年12月31日,中国内陆31个省级行政区(含省、自治区和直辖市)均有正常运营的P2P网贷平台,但仅有四个省正常运营平台超过100家:广东337家,北京274家,上海214家,浙江195家。从正常运营平台占当地累计上线平台的比例看,广东、上海和浙江相近,分别为35.1%、32.8%和32.6%;但北京为44.6%,远高于其余三地。

(二)问题平台

截至2017年12月31日,零壹数据统计的问题平台(不含转型)共有3,902家,占平台总量的比例高达70.9%,其中,公告停业以及隐性停运(连续两个月不发布借款项目)的平台至少有1,342家,占到历史累计问题平台数量的34.4%。2017年问题平台至少有643家,同比减少44.6%;12月问题平台至少有46家,环比减少43.8%。

2017年问题平台中,失联跑路的平台共有196家,占到30.5%的比例;网站无故关闭的平台共160家,占24.9%;歇业停业的平台共141家,占21.9%;提现困难的平台100家,占15.6%;其余如图5所示。

据零壹数据统计,2017年问题平台共分布在全国28个省市,上海市最多,达到122家,占到19.0%;北京、广东和浙江分别有97家、96家和79家,所占比例分别为15.1%、14.9%和12.3%;江苏和山东分别有35家和31家,占比分别为5.4%和4.8%。

(三)转型平台

除因各种原因停止P2P网贷运营外,还有部分P2P网贷经营主体将运营方向投入到别的领域,如互联网众筹、电子商务等等,本报告将之归为"转型"平台,不纳入问题平台范畴。据零壹数据不完全统计,截至2017年12月31日,历史转型平台数量至少有62家,2017年转型平台共计20家,每月多在1-2家左右。

三、行业交易数据

(一)交易规模

截至2017年12月31日,全国P2P网贷行业累计交易额保守估计约为6.07万亿元,其中2017年交易额约2.71万亿元,同比增长38.8%。2017年12月交易额约2,280亿元,环比减少1.3%,同比增多10.1%。从图7和图8可知,P2P网贷行业成交额年交易额仍在逐年增长,但增速逐渐减慢,考虑到网贷行业所面临的监管环境及市场环境,我们预计2018年总交易额应该在3.5-4.0万亿元左右。

2017年网贷交易额集中分布在上海、广东、北京和浙江四地,规模分别达到6,879亿元、6,576亿元、5,252亿元和2,868亿元,合计占到全国总量的80%。

(二)贷款余额

截至2017年年末,P2P网贷贷款余额(指待还本金,下同)为12,050亿元,待还利息约1109亿元,约为本金的9.2%。贷款余额较去年同期增长45.1%,较11月末下降0.9%,已连续三个月呈下降趋势。

分地域来看,北京3,300亿元,约占27.4%,上海和广东分别有3,310亿元和2,780亿元,所占比例为27.5%和23.1%;与11月末相比,北京和广东贷款余额环比轻微下降,上海则有所增长。

(三)借款期限

2017年P2P网贷平均借款期限为152天,这一数据在2016年和2015年分别是206天和229天。近三年来,P2P网贷行业借款周期在逐年缩短,这种趋势与个人贷款尤其是短期现金贷资产增多有关。2017年12月,P2P网贷行业平均借款期限为185天,北京、上海、广东和浙江平均借款期限分别为288天、304天、179天和178天,四地均较上月有明显延长。

(四)投资利率

2015年至2017年,P2P网贷平均投资利率分别为11.79%、10.03%和9.64%,这一指标呈现逐年下降的趋势。下图列出了2016年至2017年各月利率的变动走势,2016年下半年开始已基本趋于稳定,各月P2P网贷行业平均投资利率均未高于10.00%,2017年各月平均值为9.65%。

2017年12月,P2P最新投资利率为9.80%,环比上升0.05个百分点。贷款余额前三的省市中,北京、上海和广东平均投资利率分别为10.03%、11.32%和9.43%,均环比提高。2017年12月,除广西、河南、河北、内蒙古、湖南和湖北外,其余省P2P平均投资利率已低于12%。

(五)借款人数

2017年,我国P2P网贷行业活跃借款人(不区分个人和机构)估计在1350万左右,同比增加136%。人均融资额为20.1万元,较2016年(34.2万元)减少了41.2%。

2017年12月借款人数约508万,环比减少0.4%,同比增加148.2%,人均融资金额为4.5万元,环比基本持平。

(六)投资人数

2017年P2P网贷行业活跃投资人数估计在1250万左右,较2016年(998万人)增多25.3%;人均投资额为21.7万元,同比增加10.7%。近两年各月活跃投资人走势如下图所示,相较于2016年各月投资人缓慢增长的趋势,2017年投资人数量已经相对稳定,尤其是2017年下半年,月度活跃投资人基本保持在450至460万人的区间内。

2017年12月活跃投资人数为455万左右,环比减少0.4%,同比增多2.2%;人均投资金额为5.0万元,环比基本持平。

四、合规数据

(一)资金存管

据零壹数据不完全统计,截至2017年12月末,正式上线存管系统的平台有626家,已与银行签订存管协议但系统暂未上线的平台至少有92家。统计显示,至少有46家商业银行与P2P网贷平台完成资金存管系统对接并已正式上线,其中,城市商业银行、股份制商业银行、民营银行、农商行和大型商业银行分别对接了359家、137家、76家、49家和5家P2P网贷平台;具体来看,华兴银行、江西银行、恒丰银行、海口联合农商银行、浙商银行和新网银行对接P2P网贷平台数量分别达到88家、82家、58家、44家、42家和36家,这6家银行合计对接350家P2P网贷平台,占已上线存管系统平台总量的55.9%。

从网贷平台的注册地来看,广东和北京超过100家,分别有168家和160家平台正式上线银行存管系统;上海和浙江次之,分别有89家和70家;安徽和江苏各16家;其余省份均不多于13家。P2P网贷的存管进度与各地发展情况(平台数量,大平台占比,资金实力等)以及监管环境有着密切的关系。

(二)信息披露

据零壹数据观察并统计,截至12月末,接入中国互联网金融协会"互联网金融登记披露服务平台"的网贷机构已达116家,较上月同期增加12家。据116家互联网金融平台披露的最新数据,这些平台累计交易额达到3.33万亿人民币,交易总笔数达到19077万;不考虑借款人跨平台融资以及投资人在多个平台投资等情况,人均借款额和人均投资额分别为4.6万元和9.0万元。

从风险数据看,项目逾期率和金额逾期率平均值分别有1.92%和0.98%,前者高于后者,意味着逾期项目债权金额相对较小。中位数和众数均为0,大部分网贷机构目前未逾期,具体来看,75家机构在资金端未逾期,其余41家机构逾期率为正。项目逾期率的标准差、峰度、偏度值均大于金额逾期率,两个统计数据均呈右偏分布,但前者偏度更大,且分布区域更加集中。从近几个月的观察结果来看,财路通、微金客、德众金融、信用宝和点荣金融的逾期率居前列,它们对应的项目逾期率分别是98.42%、31.25%、8.05%、6.05%和5.95%,其中,财路通金额逾期率也创下最高值,达到34.56%。

除了业务信息、风险信息,115家平台在互金协会披露了财务审计报告,连同从公开渠道获取的信息,目前零壹数据共获取到128家平台的利润表数据。128家P2P网贷平台2016年总营收为252.7亿元,平均数为2.6亿元,中位数为4783.3万元;62家平台出现净亏损,其中48家企业净亏损损额在0至2000万元的区间。66家平台净利润为正,其中43家平台净利润不超过2000万元,6家P2P网贷平台净利润超过1亿元。与2015年相比,至少有65家平台净利润同比净增长,盈利数据转好。具体来看,23家P2P网贷平台"扭亏为盈";31家平台继续盈利,其中22家盈利面扩大,9家平台盈利面收缩;43家平台继续亏损,其中26家平台亏损增多,17家平台亏损面收窄;其余26家平台因2015年净利润数据暂时无法获取故无法纵向比较。总体来看,网贷行业目前尚处于"微利"时代。

五、网贷与资本市场

(一)上市P2P网贷

由于国内政策环境尚未成熟,A股市场对企业的财务和盈利要求甚严,P2P网贷平台直接在国内主板上市的难度非常高。目前,国内P2P网贷进入一般资本市场融资的路径通常是海外上市、被上市公司并购或是"借壳"登陆新三板。

截至2017年12月31日,已有四家中国P2P网贷平台在美国上市:宜人贷2015年12月在纽交所上市,信而富、和信贷和拍拍贷2017年先后登陆美国交易所市场。此外,P2P网贷平台桔子理财母公司乐信(NASDAQ:LX)于12月31日在纳斯达克挂牌。

(二)P2P网贷获风投规模

据零壹数据不完全统计,截至2017年12月31日,国内P2P网贷行业融资事件共计330起,248家P2P平台获得融资,总额在573亿元左右。下图列出了各年度网贷行业的融资情况,2015年以前P2P行业获得融资的事件较少,且多为天使轮和A轮投资;2015年风险资本加码,当年融资案例和融资金额分别达到114起和185亿元;2016年融资案例共121起,同比增加7起,而融资金额达到238亿元,同比大幅增长了28.6%;2017年,风险投资案例同比明显下滑,融资案例同比减少66.9%至40起,融资金额仅90亿元,同比减少62.1%;融资案例与融资金额降幅相近表明2017年P2P网贷融资结构已与上年接近,数据表明,2017年亿元以上融资案例融资总额占到全年的94%,上年这一数据为91%。

六、总结与趋势

2017年,P2P网贷行业的监管环境和市场环境均出现明显转变,监管政策密集出台,网贷行业的"1+3"监管体系完成;除此之外,诸如利用网贷资金开展校园贷业务、网贷资金流入房市、网贷平台开展现金贷业务等也引起了相关部门的注意。

市场为响应监管作出了诸多努力,最典型的包括大力开展个人信贷服务,导致2017年个人信贷资产规模达到了63%,同比提升了34个百分点。在此过程中,网贷平台转型压力陡升,2017年问题及转型平台达到663家,正常运营平台较2016年减少了24.3%,市场出清进一步加快。随着行业规范程度提高,我们得以一窥行业的盈利能力,除了极少数头部平台,P2P网贷行业仍处于"微利"阶段,随着相关部门开始规范借款费用,大部分网贷机构的营收还将迎来考验。

基于以上因素,我们认为,2018年P2P网贷行业的主题仍是合规化整改和市场出清,6月底完成的网贷验收工作是这一过程的关键节点。预计网贷交易额增速进一步放缓,全年交易额应该在3.5-4.0万亿元左右,网贷贷款余额大概率下保持稳定或下降,这一过程受监管"降存量"规定以及机构退出的双重推动;此外,P2P网贷获得风投案例仍将减少,但还会有网贷平台谋求上市。

零壹智库研究报告

2013年至今,零壹智库累计发布超过40部新金融专业书籍、200份专题报告500份数据报告,并为数十家机构和政府部门提供了专业的新金融咨询服务;举办了超过30场行业峰会、20000多业内人士到现场交流,超过40场高端闭门会、1500余位业内高管 和专家参与探讨。零壹智库会员体系将在原有机构会员服务的基础上,推出个人VIP会员服务,旨在为新金融行业决策者、从业者和投资者提供专业化的知识、业务交流水平和资源开拓的能力。

报告需求或合作请联系:

132-6199-0570

marketing@01caijing.com

报告购买与咨询请微信扫码:

热门报告

-

金融•科技周报: 银行出现联名信用卡停发潮; 韩歆毅将出任蚂蚁集团总裁; 张勇加入晨壹基金

TOP1

免 费

金融•科技周报: 银行出现联名信用卡停发潮; 韩歆毅将出任蚂蚁集团总裁; 张勇加入晨壹基金

-

金融•科技周报:多地清理整顿关停金交所; 六大行拟大手笔分红4134亿元; Kimi大模型爆火,每天获客成本或超20万元

TOP2

免 费

金融•科技周报:多地清理整顿关停金交所; 六大行拟大手笔分红4134亿元; Kimi大模型爆火,每天获客成本或超20万元

-

零壹元宇宙周报:天津:最高1000万元,支持元宇宙应用场景项目申报; 大连股交完成区块链信息服务备案; 快手电商发布数字人直播卖货规范

TOP3

免 费

零壹元宇宙周报:天津:最高1000万元,支持元宇宙应用场景项目申报; 大连股交完成区块链信息服务备案; 快手电商发布数字人直播卖货规范

-

金融•科技周报:央行设立科技创新和技术改造再贷款; 抖音收购支付牌照; 阿里云内部全面推行AI编程

TOP4

免 费

金融•科技周报:央行设立科技创新和技术改造再贷款; 抖音收购支付牌照; 阿里云内部全面推行AI编程

相关推荐

上市农商行首份年报来了,常熟银行 数字化转型行至何处?

金融消保的牙与刺——金融消费者权益保护调研报告(2024)

手机银行数字竞争力排行榜TOP 100(2024年第1期 总第9期)

母系优势与局限下的突围: 金融科技子公司发展报告(2023)

付 费

免 费

免 费

免 费

首页

回顶部

微信支付

微信支付  支付宝支付

支付宝支付