经济下行、不良率攀升,互联网不良资产处置市场的春天到了吗?

互联网+ 徐锻 零壹财经 2017-11-21 阅读:7004

下文主要介绍互联网不良资产处置的模式及其面临的挑战。

一、不良贷款持续攀升

近年来,我国经济环境整体呈下行趋势,银行业不良贷款余额持续攀升,银监会统计数据显示,截至2016年末商业银行不良贷款率为1.81%,呈持续攀升之态。与此同时,非银金融机构及大型企业违约现象增多,延期兑付频现;通过互联网放贷的金融科技公司诸如P2P网贷、互联网助贷放贷规模持续放大,相关风险日渐积聚。

据零壹数据统计,截至2017年10月,全国P2P网贷贷款余额达到1.234万亿元,如果按照10%至15%的坏帐率保守估计,其可能形成的坏帐余额应该在1234至1851亿元之间。另据国家互金安全技术专委会秘书长在2017年11月7日的公开活动披露的一组数据:从事现金贷业务的平台多达2693家,通过网站、微信公众号和APP三种形式运营现金贷业务的平台分别有1044家、860家和429家;如果按P2P网贷的平均交易规模和15%的坏帐率估算,现金贷形成的坏帐基本在3200亿左右;考虑到现金贷与P2P网贷概念存在一定的重合,我们认为,P2P网贷与现金贷平台的隐含坏帐应该在5000亿元上下。综合考虑银行业、非银金融机构、传统民间借贷、企业应收账款和新兴的互联网金融等业务形态,我国不良资产整体规模应该在5万亿上下。

坏帐的攀升也迅速催化了不良资产处置市场,不过国有或地方性资产管理公司(即AMC)仍然占据了绝大部分市场。凭借牌照和融资能力的优势,AMC基本包揽了银行、非银金融机构以及大型企业的不良资产处置业务。

二、不良资产处置互联网化的两个趋势

除开传统的不良资产处置外,互联网不良资产处置也逐渐发展起来。

一方面,资产管理公司、商业银行等传统金融机构积极探索"互联网+不良资产处置"的新途径,借助互联网渠道进行不良资产处置,其典型的例子是通过淘宝拍卖平台消化资产。

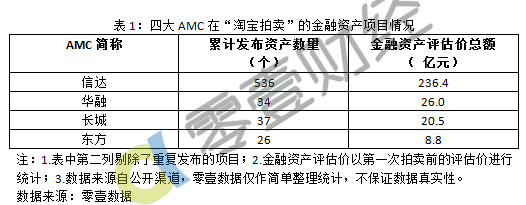

根据零壹数据的统计,截至2017年11月17日,淘宝拍卖"金融资产"频道累计上线了3842个拍卖项目(同一项目多次上线竞价只计算一次),至少63家机构(资管公司、商业银行为主)发起了拍卖活动,这些金融资产评估价值合计528亿元左右(多次拍卖的项目按第一次拍卖的评估价计算)。四大国有资产管理公司均发起过不良资产拍卖,中国信达是淘宝拍卖平台上发起拍卖评估价值最高的机构,累计达到236.4亿元,其余三大AMC均与淘宝拍卖开展合作,相关数据如表1所示。

当前,传统金融机构的在互联网不良资产处置的尝试已经不止于点对点地在互联网平台处置资产,一些金融机构正在搭建专门的线上系统连接不良资产生产方与交易平台。一个较典型性的例子是,近日招银前海金融研发的"不良资产开放式营销管理云平台(NPAMP)"可以帮助金融资产交易机构前端与商业银行、交易平台进行双向对接,建立信息发布、撮合交易与资金清算为一体的综合性平台。

另一方面,在经济环境、技术条件以及积极政策的推动下,不少互联网公司正在加速切入不良资产处置市场。零壹研究院发布的《"互联网+不良资产"发展报告》指出,截至2016年1季度末,与不良资产相关的互联网公司约在25-30家。据零壹数据估计,截至2017年10月末,相关的互联网公司应该已超过400家,提供催收服务的占到了绝大部分。这些公司通常拥有较为突出的技术能力,对不良资产处置业务有一定理解,选择单点或者多点地提供互联网不良资产业处置服务。

三、互联网不良资产处置的业务模式及其基本逻辑

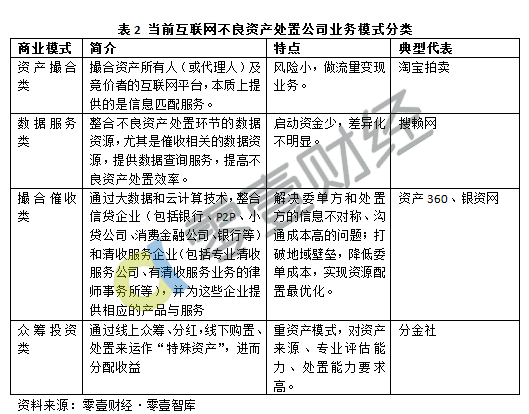

如表2所示,目前参与不良资产处置市场的互联网公司业务模式大概可以分为以下几类:资产撮合类、数据服务类、撮合催收类以及众筹投资类。

(一)资产撮合类公司的业务逻辑可能是最为简单的,搭建一个互联网平台撮合不良资产交易双方。稳定的流量是决定这类业务长期持续的基本条件,目前,全网影响最大的资产拍卖平台是"淘宝拍卖",三年左右的时间里撮合的金融资产价值超过500亿人民币(按评估价计算)。从交易形式看,金融资产交易所也属于资产撮合类平台,目前全国的大部分交易所均已实现线上化,但相对淘宝等平台而言,其互联网特性相对较弱。

(二)数据服务类公司主要提供纯粹的数据产品,为信贷企业或者清收服务企业提供数据查询服务。比如债务人的具体信息,帮助找到债务人的新增或隐匿财产,提高不良资产的处置效率。

(三)撮合催收类公司主要提供信息中介服务,这与资产撮合有共通之处,如果说资产撮合公司连接了不良资产所有者和竞拍者,则撮合催收类公司则连接了委单人和清收方;但撮合催收类公司距离不良资产处置末端距离更远。另外,撮合催收类公司与数据服务公司的业务亦有相似之处,也拥有一定的数据资源,尤其是催收方面的信息。一般说来,撮合催收类公司也自营催收业务,提供委外催收服务。近两年来,消费信贷尤其是通过互联网达成的小额个贷规模迅速扩张,对数据、催收的需求亦在与日俱增,这些公司近两年得到了快速发展。

互联网化的催收服务中,通过自建模型评估催收难度,视催收难度不同进行差异化定价,由此收取一定比例的催收费用。线上催收的方式应用较多,比如电话、短信催收;在此过程中,IVR(InteractiveVoiceResponse,即互动式语音应答)技术通常被用于降低人工成本。不过,人工催收仍然是必须的,互联网催收公司通常也需要设置线下处置网点或者与线下团队合作。

(四)众筹投资类平台通过线上众筹、分红,线下购置、处置来运作不良资产。即平台从投资人手中众筹资金,以一定的折扣购买某一个特殊资产(一般为房产和汽车抵押类),再对资产进行灵活处置,众筹用户和平台分享处置收益(买卖差价)。与以上三类模式的平台相比,这类模式的平台资金流向最为复杂,一共存在3个资金处理过程:1、通过众筹平台向投资人筹措资金;2、处置不良资产前后的资金转移;3、最终的投资收益分配过程。

四类互联网不良资产处置公司的业务逻辑从两方面出发:

一是围绕不良资产处置的固有环节提供技术改善服务,比如迅速的信息匹配、关键环节的技术辅助、运营流程的改善等等,表2中前三类业务形态均遵从该种逻辑。对这类公司而言,他们必须拥有某项优势来解决不良资产处置的某些问题,或者是提供一揽子服务攻克痛点。

二是直接切入不良资产处理链条,取代原有的公司,比如众筹投资类不良资产处置公司。这类公司本质上进行的是资源整合匹配业务,他们必须在不良资产处置业务本身上具有相对优势,在资产来源、评估、以及最终处置等环节拥有专业能力。

理论上,两类业务都具有较为广阔的市场空间,因为在不良资产形成、撮合、处置的全流程均可以互联网化。不过目前来看,互联网不良资产处置市场还未涌现出一批较为成熟的平台,业务开展高度依赖传统金融公司。

四、风险与挑战

总体看来,互联网不良资产处置仍然是一个蓝海市场。其一,不良贷款持续增长且大范围的债务危机还未爆发;其二,基于互联网达成的信贷天然与互联网不良资产处置契合度较高,因而近年来互联网金融的快速发展是一个巨大的促进因素;再次,科技手段的发展有助于提高不良资产处置的效率;此外近年来鼓励不良资产业务创新、推进不良资产证券、不良资产收益权转让试点程序和标准等一系列政策措施的出台,为规范有序开展不良资产经营主营建立了良好的外部政策环境。

不过硬币的另一面,互联网不良处置的过程中仍然存在一些风险。首先,互联网不良资产市场逐步打开可能扩散了一些社会风险。最典型的当属互联网民间催收行为,比较常见的两类催收:1.线下威胁、恐吓的方式,比如"裸条"借贷逾期后债务人被曝光;2.网上肆意披露债务人隐私信息。以上手段都存在违法犯罪的嫌疑,事实上已经遭到社会舆论的强烈反对。需要正视的一个事实是,暴力催收并不是因着互联网的发展而产生的,而是说,互联网可能扩大了暴力催收的影响范围。

另外,传统不良资产处置面向的投资人具有特定受众,通常是专业人士或机构,但互联网的开放性使得不良资产投资人的门槛迅速降低,比如通过众筹的方式购买不良资产的投资人通常并非高净值人群,风险承受能力不高。同时若从效率上看,互联网平台虽然可能提高了触达投资人的机会,但并不一定能提高效率,比如,淘宝拍卖平台虽然具有流量优势,但竞拍者数量并不多。

不良资产处置市场的互联网化进程实际上还存在诸多窘境:

比如资质问题,最明显地体现在资产撮合类及催收服务类机构,试举一例,淘宝拍卖在事实层面上搭建了一个不良资产"拍卖"平台,但其本身并无不良金融资产处置的资质,因此在淘宝拍卖平台上并不突出竞拍资产为不良资产,而是将其标注为AMC或商业银行持有的一般性金融资产;互联网催收业务也面临着类似问题,"讨债公司"上世纪90年代就已被禁止,在不良资产催收上,仅四大AMC和律师事务所类机构被允许,因此其他机构的不良资产催收可能存在一些超范围运营的问题。

又如互联网不良资产处置的市场相对零散,可能在资产处置结果上存在瑕疵。从各种角度看,不良资产处置实现全流程的互联网化是可能的,然而从目前的市场现状上看,互联网切入的环节相对零散,或是提供数据服务,或是撮合服务,或是辅助性的资产评估服务,很少有互联网平台提供全流程的不良资产处置服务。这种现象的产生有其合理原因,不良资产处置是一种非标准化业务,项目差异大、专业性强,对人力高度依赖,而互联网技术更擅于处理一些高频率的简单操作,而在专业经验和人才储备等方面相对欠缺。

当然,另一个关于不良资产处置互联网化的重要迷思是,大数据、云计算等技术虽然属于科技进步,但多大程度上推进了互联网不良资产处置市场?数据是否可用、催收模型及策略是否有效、嵌入技术力量的运营流程多大程度改善了旧流程以及资产最终处置环节如何叠加互联网技术等问题目前看来还未有结果。

五、小结

综上,在经济下行、信贷扩张的宏观经济环境之下,不良资产处置市场同步扩大。加之互联网技术的进步以及互联网金融规模扩大的积极影响,不良资产处置的互联网化也进一步加速。互联网不良资产处置的业务模式分为四类:资产撮合类、数据服务类、撮合催收类以及众筹投资类,四类模式各有特点也有其优劣势,但总体来看或是通过围绕传统不良资产处置的环节有针对性地提供改善服务,或直接参与到部分流程之中。目前看来,互联网不良资产处置市场近几年有所发展但亦有部分掣肘因素,比如信用风险可能大规模扩散、不具备相关业务资质、业务零散等问题。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约