消费信贷ABS——蚂蚁、京东的金融游戏

消费金融 梁璐璐 · 图解金融 2017-11-14 阅读:5155

1、消费信贷资产证券化概述

目前,市场上开展消费信贷相关业务的企业,囊括了银行信用卡中心、消费金融公司、互联网公司、小额贷款公司等,其中消费金融公司又分为持牌与非持牌两类。截至目前,已有20余家消费金融公司获得银监会发放的牌照。

开展消费信贷业务的企业存在较强的融资需求,一方面可以用来缓解资金占用压力,一方面可以继续用于投放、扩大消费信贷的市场占有率。2016年以来,我国消费金融证券化产品发行已接近常态化,并已跻身交易所证券化产品总发行规模最大的三类基础资产之一。银行间市场也随之迎来了消费金融的首单ABN(资产支持票据)——2017年2月,由兴业银行牵头主承销的“北京京东世纪贸易有限公司2017年度第一期京东白条信托资产支持票据”(下称“京东白条ABN”)在银行间市场成功定向发行。“京东白条ABN”的成功发行,标志着消费金融资产首次试水全国银行间市场资产支持票据交易,也是京东在银行间市场的首次发行,为互联网金融类企业的直接融资打开了新的渠道。

从目前证券化的发行情况来看,交易所市场消费金融资产支持证券发起人主要以蚂蚁和京东为主。银行间市场则以银行、汽车金融公司为主。这说明无论是市场投资者还是监管机构对于该类机构的认可基于两个维度,一个维度主要依赖于大型金融机构或背靠大型金融机构的消费金融公司的主体信用及资金实力,另一个维度则依赖于电商平台公司的资质及其大数据分析及风控管理能力。

2、“花呗”和“白条”发行情况

据Wind和CN-ABS数据显示,截至2017年11月,京东以“白条”作为基础资产在交易所和银行间市场成功发行18单共计233亿资产证券化产品,其中包括1单银行间市场资产支持票据(ABN),其余17单均在深圳证券交易所发行。重庆阿里小贷则以“花呗”相关资产作为基础资产在上海证券交易所发行45期共计800亿“德邦花呗”资产支持专项计划,3期共计42亿的“第一创业花呗”资产支持专项计划。另外的“花呗购物节”是专为双11购物节针对用户的临时提额花呗资产,因为临时提高了额度,因此在基础资产标准上略有不同,但入池资产性质及表征基本一致。

需要指出的是,与此同时,蚂蚁金服已在上交所发行了A-H期、1-2期“花呗分期应收账款”资产支持专项计划。与“花呗”不同,“花呗分期”为原始权益人商融(上海)商业保理有限公司淘宝、天猫平台卖家提供商业保理服务,从而由平台卖家处受让的应收账款。其本质为一笔保理债权。而“花呗”基础资产为原始权益人重庆市阿里小微小额贷款有限公司通过蚂蚁“花呗”直接向借款人提供的消费贷款融资服务,从而向借款人实际发放的人民币贷款而合法享有的债权。这两类资产虽然原始权益人均为蚂蚁金服旗下相关公司,但原始权益人公司类型、基础资产类型、直接债务人并不相同。

关于基础资产的定性,无论是“白条”还是“花呗”,这两类资产从法律的严格意义上都属于应收账款债权,万德(Wind)上对“白条”资产的定义为“应收账款”,对“花呗”消费贷款的定义为“小额贷款”;而中国资产证券化分析网(CN-ABS)则将两类基础资产均定义为“个人消费贷款”,这一方面由于不同的证券化数据网站的处理不同,另一方面来源于相关产品的法律意见书中对该等基础资产的界定与称谓存在差异。

无论是“花呗[1]”还是“白条”,均属于有场景的消费分期,从消费场景上限定了客户的借款用途,这类资产的风险普遍低于无场景的消费贷款业务。“花呗”和“白条”业务的基础主要依赖其自有电商生态体系的积累数据来甄别客户并制定授信额度,而信用卡业务的授信原则主要依赖人民银行征信系统个人征信相关的外部数据。因此从授信客群来说,“花呗”、“白条”与银行信用卡覆盖范围很大程度上存在差异。“花呗”、“白条”能够根据不同风险的客户,制定差异化利息收费标准,这在传统的银行信用卡领域很难做到。

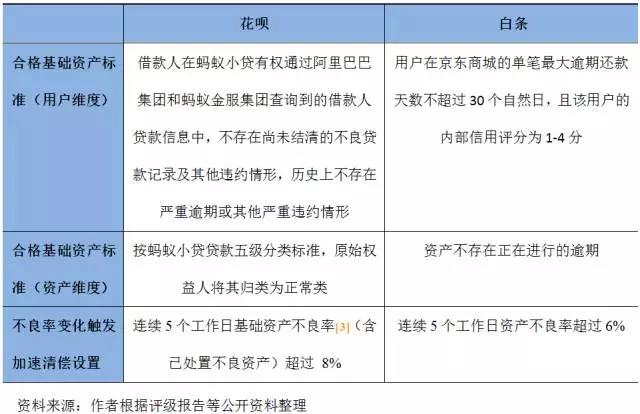

“花呗”和“白条”资产的其他共同特点梳理如下:

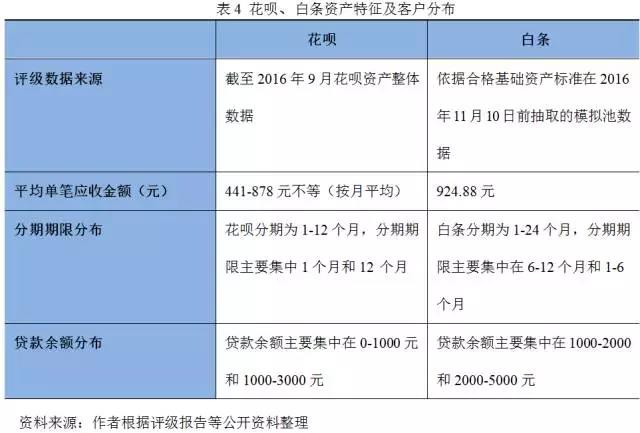

我们遴选了“德邦花呗第十九期消费贷款资产支持专项计划”和“北京京东世纪贸易有限公司2017年度第一期京东白条信托资产支持票据”进行比较,发行时间均为2017年3月,相关资料来源为评级报告等公开披露材料。

新世纪评级出具的“德邦花呗第十九期”评级报告的数据基础为截至2016年9月“花呗”整体资产情况,中诚信国际出具的“京东白条2017年第一期ABN”评级数据基础为依据合格基础资产标准在2016年11月10日前抽取的模拟池数据。根据大数定律和抽样原则等,后者可能与“白条”整体运营存量数据存在被判定为可忽略的微小差异。

“花呗”和“白条”两类产品交易结构比较如下:

“花呗”和“白条”资产特征及客户分布如下:

根据评级报告提供的数据及相关信息披露材料,截至2016年9月末,“花呗”业务贷款整体不良率为2.97%,逾期率3.81%。截至2015年12月,京东“白条”未核销统计口径下资产累计不良率为1.21%;截至2016年6月,京东“白条”资产累计不良率为1.65%;截至2016年8月末,京东“白条”业务90天以上逾期率为2.04%。可以看出与其他信贷资产相比,消费金融类资产呈现出不良率和逾期率较低,资产分散的特点,消费者的分期习惯也以一年以下为主。

4、结语

由于消费金融属于新兴产业,目前市场上消费金融类信贷资产的历史数据尚未经历完整的生命周期,因此历史业务表现对资产池未来表现的预测作用有限,资产表现也存在变动的可能性。在未来消费金融市场不断扩大、这类资产体量不断增大的趋势下,一方面需要不断建立完善多种风险测算模型,针对不同消费者合理授信。另一方面也需要优化事中风险识别机制、事后逾期资产催收机制,结合反欺诈、信用风险、营销等应用模型体系,加强这类资产事中、事后的风险管理。同时,也应继续提高评级机构等中介机构的尽调要求、优化评级方法、规范消费信贷资产证券化的业务信息披露的操作准则。

注:

[1] 蚂蚁“花呗”是由蚂蚁微贷提供给消费者这月买、下月还(确认收货后下月再还款)的网购服务。京东白条为在京东商城推出的允许消费者在京东商城购买所销售的商品时进行赊购(即先收取商品或享受服务、后付款)的服务。

[2] “德邦花呗购物节第一期消费贷款资产支持专项计划”产品的次级厚度为8%,由于基础资产标准略有不同,并未把这个产品的数据涵盖在统计范围之内。“一创花呗”由于期限等产品要素发生部分变化,亦暂不在统计比较范围之内。

[3] 花呗”不良率系指A∶B所得的百分比,其中,A为本专项计划在该时点的所有不良基础资产的未偿本金余额之和,B为专项计划募集资金。

“白条”不良率是指A:B所得的百分比,其中,A为在该日24:00“资产池”中的所有“不良资产”的“应付货款余额”之和,B为“初始起算日资产池余额”。

两个产品说明书中对不良率定义基本一致。

[4] 该不良率为2016年9月末花呗业务不良余额与同期末花呗业务贷款余额的比值。该逾期率为2016年9月末花呗业务逾期余额与同期末花呗业务贷款余额的比值。

下一篇>微博借钱算不算高息借贷?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约