如何玩转“新零售”下的汽车“新金融”?

互联网+ 李梦 · 零壹融资租赁研究中心 2017-10-31 阅读:6126

中国人口密度与保有量呈正相关,与发达国家相反

图 国家信息中心高级经济师李伟利

会上国家信息中心高级经济师李伟利发布了“中国汽车市场发展趋势”的主题演讲,他发布一系列数据显示2017年中国汽车市场增速呈现大幅下滑趋势,李伟利表示,这主要是3个方面的因素影响:第一,从长期的发展规律来看,我们处于第二个告诉增长期,大体达到一半的家庭用汽车,汽车保有增长速度就会出现明显回落;第二,经济的基本面;第三,政策和偶然因素,这是2017年中国汽车市场低于正常的趋势主要原因,即年初由于购置税的政策所带来的。

图:汽车内需走势

来源:国家信息中心。

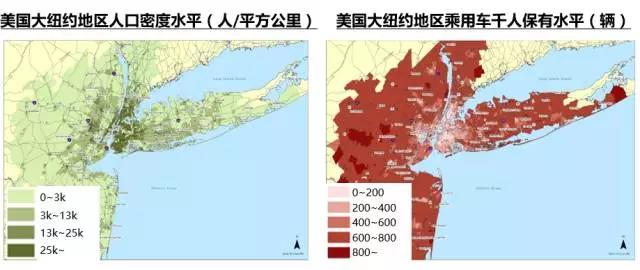

李伟利在论坛上还揭示了中国汽车市场与欧美等成熟汽车市场在千人保有量与人口密度呈现相反的规律,即在成熟的汽车市场里,千人保有量与人口密度是呈反向相关关系。但中国由于行政手段的干预,如限购限牌等手段等影响两者呈正相关。以北京的数据为例,北京市中心的千人保有量水平最高,即北京千人保有量与人口密度呈现正相关关系。因此中国汽车市场的风险就是行政手段的干预。

来源:美国统计局,2010年。

来源:美国统计局,2010年。

衍生业务规模与毛利占比持续提高,汽车金融是未来发展重点

图 中国汽车流通协会汽车金融分会秘书长宋涛

中国汽车流通协会汽车金融分会秘书长宋涛发布的一组数据显示中国汽车衍生业务规模每年都在实现稳步增长,潜力巨大,但跟国际成熟市场比还是有一定的差距的。在经销商百强集团业务结构中,2014年衍生业务占比为4.5%,2015年为6%,2016年为8%,2017年上半年就达到10.7%;但美国经销商业务结构中衍生业务占比2016年达到27.2%,中国相差约19%。从毛利结构上看,汽车经销商毛利结构更趋合理化,衍生业务的毛利占比也持续提高,从2014年9.1%到2016年20.1%,但与美国2016年相比还有约16%差距,如图。

图:汽车经销商毛利结构

来源:凯达研究院。

会上宋涛也对汽车品牌从衍生业务盈利能力方面分出三大梯队,第一梯队大多为日系品牌,几大豪华品牌车都分布在第二梯队,第三梯队的汽车品牌有个特例,保时捷,他的新车销售利润很高,但对衍生业务关注度不高;但在这个梯队汽车品牌如果出现新车销售到挂现象是比较危险的。

图:2016年衍生业务盈利能力排行榜

来源:凯达研究院。

宋涛认为未来融资租赁和二手车等几个板块是整个新零售领域中最重要的部分,因为新车销售的利润会越来越低。2016年国内汽车金融市场规模超过了7000亿,市场规模还在以每年25%的速度增长。预计2018年我国互联网金融的总体规模是1.85万亿。而百强经销商去年全年的营业收入才1.5万亿(全年700万辆车)。

最后,他对未来汽车金融市场发展趋势总结:一,渠道多元化,传统商业银行、汽车金融公司、互联网金融平台、汽车租赁公司都参与进来,传统银行如果做得好就会异军突起,最终助力行业发展;二,产品多元化,创新非常重要,未来厂商的全球战略布局当中融资租赁、新的商业模式和共享要占整个市场的30%,意味着这一块儿的利润是巨大的。

汽车新业态:专业化发展,差异化服务

图:光大金融租赁股份有限公司副总裁戴秋生

光大金融租赁股份有限公司副总裁戴秋生在论坛上发表了“新金融助力新零售”的主题演讲,他认为"新技术"促进了"新金融"发展,进而间接促进了"新零售"的发展,但“新零售”的本质还是零售,核心还是人、物、场三大要素;“新金融”本质还是金融,核心是风控。那么新技术又是如何助力新金融的呢?一是获客渠道更为丰富,二是风险识别更为有效,使银行能服务于“不被传统银行服务的人群”;三是放款管理环节效率提升;四是用大数据整合汽车产业链所有主体实现更加便利的合作。在新零售、新金融的背景下,消费模式、融资模式的改变为汽车产业圈带来了新的格局变化。

图:新零售、新金融下汽车产业生态圈

他认为在新产业链中,汽车市场主体应该形成专业化发展,形成差异化服务;打通线上线下全渠道,推出多样化金融产品,建立专业的平台。

稳定经销商业务结构,重点发展二手车和金融服务

图:建元资本董事长王炜

建元资本董事长王炜认为为汽车经销商"赋能"的时代已经到来。经销商作为汽车厂商主要渠道,网点广泛,体量巨大,王玮表示不管是中国还是美国经销商的业态绝对不会消亡,但需要调整稳定业务结构,为经销商“附能”,重点发展二手车和汽车金融服务,汽车后市场才是经销商利润主要来源。

以AutoNation2016年年报为例,美国经销商集团收入占比中金融保险收入占比最高,为56%;从利润占比看,维修服务毛利的贡献是43.2%,跟国内的比重是差不多的。但他们整个二手车服务以及金融和保险净利润的贡献率超过70%,利润都体现在了售后环节。而CarMax 2017年年报显示67万台的二手车的销售,完全批次的10年以上的车就快速地批发掉,占到了39万辆,还有将近30万辆等待零售。

因此,中国经销商需要结合自身实际,调整业务结构,重点发展二手车和汽车金融业务。AutoNation一度作为全球最大的金融集团没有自己的金融板块,这是因为有很好的合作伙伴支撑,不管是传统的金融还是租借都没有任何的坏账。AutoNation之所以不做这个是因为这个行业对融资的支撑要求很大,所有融资的安排都有加速到期和加速违约。所以中国的经销商体现出和国外经销商不一样的心理和想法。现在中国经销商想做汽车金融,自己的全资子公司是耗用的这家经销商集团本来就比较紧缺的中长期资金的信用额度。所以这就经销商本来已经相对不够稳健资本结构又增加了一些难度。这就是建元想接下来做的事情,为经销商"赋能",未来应该在主渠道里做些事情,真正地帮助经销商改变现有的业务结构,让二手车的比重更高,让二手车的利润创造更大。

汽车技术引发汽车产业重构

图:中国汽车智能服务联会秘书长张砼

中国汽车智能服务联会秘书长张砼发布了主题为“重大技术变革下的创新平台型组织建设”的演讲。张砼表示,从研究结果来看,目前汽车行业最重要的改变就是因为汽车技术引发的变革,而在这个变革里面实际上是产业的重构,从LP技术到汽车技术结合会产生重大的影响,在这里面一系列的企业面临重新的洗牌,包括供应链、协同等等一系列能力上都要重塑。如果要和通讯结合起来的话,智能、网联、服务,以及和车主驾驶有关的服务上做一些改变,而在这个变革之下我们都成为了一个信息波导。

张砼指出,在创新型组织建设上他们提炼了三个观点,第一,连接创造新价值。第二,赋能会进化出新的物种,也是给行业带来新的革新和改变。第三,我们在创新型组织建设上遵循了几个法则,叫“四圈十二法”。

建元资本与罗兰贝格联合发布《2017汽车金融报告》

图:罗兰贝格汽车行业中心合伙人郑赟

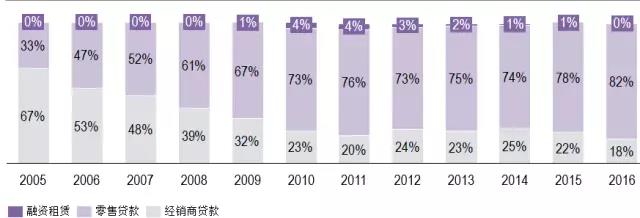

论坛上,建元资本与罗兰贝格联合发布《2017汽车金融报告》,并由罗兰贝格汽车行业中心合伙人郑赟对报告进行了解读。报告主要从新车金融、二手车金融及行业发展三方面对汽车金融行业进行了分析。报告认为在新车金融方面,中国汽车金融进入快速发展阶段,且发展空间依旧巨大;商业银行、汽车金融公司、融资租赁公司分别在利率优惠、流程便捷以及高灵活性方面具有相对优势;但汽车金融公司业务近年来发展迅猛,2016年国内汽车金融机构公司共25家,总资产由2005年的60亿增长到4,190亿,其中零售贷款逐步占据主导地位,占比由2005年的33.0%上升至2016年的81.9%;因此汽车金融公司是未来发展主流力量。

图:2005-2016年汽车金融公司业务占比

来源:中国银监会,罗兰贝格。

并且报告认为,从市场需求、业务模式、市场供给和政策支持方面来看,中国融资租赁市场未来有极大增长空间,目前国内市场融资租赁模式仍以售后回租为主,直租模式潜力巨大,但市场仍需进一步教育。罗兰贝格预测2025年中国汽车融资租赁渗透率至少将达到9%,中国乘用车融资租赁市场规模可达到271.5万辆。

图:中国乘用车融资租赁市场规模预测(千辆)

来源:Wind,罗兰贝格。

来源:Wind,罗兰贝格。

报告中对比欧美成熟二手车市场,认为我国二手车金融仍处于相对初期阶段,整体行业渗透率较低。报告发布数据显示,中国二手车零售金融渗透率与美国相差约30%。报告通过对易鑫和优信的案例分析得出结论:平台在未来要想获取成功,需要对产品设计、风险管控、成本控制、认证以及整个服务流程的进行深入把控。

图:汽车二手车零售金融渗透率对比

来源:中国汽车流通协会,罗兰贝格。

因此,中国汽车金融正迅速向成熟化演进,而市场也日趋多元化,需以开放、创新及合作的态度应对挑战,拥抱市场。

所属专题

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约