科技赋能金融:突破银行屏障的缺口正在打开

互联网+ 周假 零壹财经 2017-09-04 阅读:4134

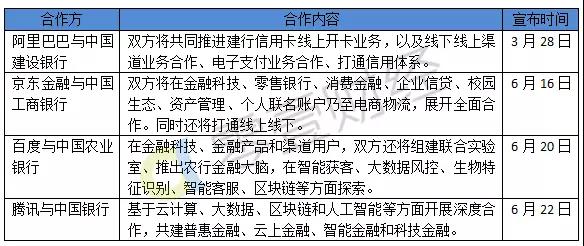

自今年3月28日阿里巴巴与中国建设银行全面合作之后,整个6月份先后有京东金融与工行、百度与农行、腾讯与中行宣布达成合作。密集而备受瞩目的几次战略合作事件中,四大互联网巨头似乎切割了中、农、工、建四大行。

实际上,在京东金融、蚂蚁金服等与银行长达10年以上的联姻史中,进行着一对多的交叉式合作。如,早在与京东合作前,工行与腾讯的合作早在2004年就进行过,他们最新的成果包括在2017年春节前后推出"黄金红包"--腾讯微黄金;百度也在2015年启动了和工行的全面合作。

这种交叉合作,在2017年6月的密集的、一对一的联姻中,再次重新结对。

2017年四大互联网巨头与四大银行合作一览

金融科技冲击下的银行核心诉求是什么?

在银行业网点大消亡的大背景下,银行的离柜业务攀升,这促使银行迫切的拥抱具备金融科技实力的互联网巨头们。

随着零售业务的占比越来越高,金融科技至少从两个方面改变着银行:一是业务场景的拓展,这又涉及两方面,包括发展信贷、消费金融、电商在内的新型场景,再就是融合线下网点与线上平台的需求。二是对新的服务群体的覆盖,其典型的需求在于服务好占比80%的小微、普通用户。

在与建行宣布合作的当天,蚂蚁金服CEO井贤栋曾表示,蚂蚁金服将自己定义为Techfin(科技金融)公司,用技术和数据能力助力金融机构,去服务好那些曾经没有被服务好80%的群体,即普通消费者和小微企业。"

这一思路与京东金融类似。与工行宣布合作后,京东金融金融科技部负责人谢锦生在接受零壹财经专访时表示,以互联网巨头的金融科技实力,如果将银行的产品纳入场景销售,或能很快获得消费,但银行当下的诉求在于"怎样将互联网的金融场景放到传统金融机构里面去。

恰好,当下互联网巨头在金融科技方面的大数据风控、小微客群、金融产品场景,拥有与银行的差异化优势。

央行科技司原司长李晓枫7月10日在零壹财经金融科技峰会上表示,银行业经久持续的业务模式是以线下网点体系为核心支撑,依托网点获客、提供金融产品与服务。这一背景下,转型成功的银行新业态将会是移动化"网络金融"与线下网点相互依存,以O2O一体化模式实现间接融资业务。

从当前银行大举拥抱金融科技的势头来看,盘活银行网点将成为银行金融业务的重点,"网点不会消失,但网点成不了主业也是肯定的。"李晓枫说。

金融科技输出PK:京东VS蚂蚁,腾讯VS百度

1)京东金融VS蚂蚁金服

京东金融在2015年底即将自身定位为"金融科技"的,是BATJ里最早的。2017年上半年,蚂蚁金服宣布调整战略定位,将自身定位为"科技金融"(Techfin)。

整体来看,京东金融、蚂蚁金服比腾讯、百度具有更强的金融属性,金融科技能力沉淀也较多。

从大数据上看,京东金融与蚂蚁金服都有较强电商背景的金融科技能力,这种在强变量数据基础上积累的大数据能力,可应用于风控、营销、获客等场景。银行可以此获得想要的电商服务和场景,再去跟自身的金融服务做结合。

这一能力,就是解决银行的移动化"网络金融"与线下网点相互依存,以O2O一体化模式实现间接融资业务的关键。

虽说阿里与京东同有电商属性,但京东商城的强自营性质,也决定京东金融的数据维度和质量更高。在电商系统和业务能力输出上,多年自营京东商城的优势更明显。京东金融金融科技事业部总经理谢锦生透露,目前京东金融已为7家银行搭建了电商平台,预计年底可达到20家。

从合作银行来看,蚂蚁金服十多年来曾合作了包括四大行在内的11家银行,主要以全国股份制大银行为主。京东金融的合作对象覆盖面则广得多,包括国有大行,全国性股份制银行,到区域的城商行、农商行,包括民生、光大、中信等,当下京东的战略,更加倾向于与区域性银行合作。

2)腾讯VS百度

腾讯与阿里、百度、京东相比,都有后三者所无法企望的社交基础。尽管这种社交基础所诞生的行为数据并不如京东、阿里那样具有强金融属性,但在社交基础之上有很广大的探索空间,比如营销、获客,在触达率上具有优势。

百度的优势在于人工智能,人脸识别等前沿技术在金融的应用,给商业银行的科技金融发展提供了强有力的支撑。事实上,百度和农行的合作也基于此,包括共建金融大脑以及客户画像、精准营销、客户信用评价、风险监控、智能投顾、智能客服等方向的具体应用,并将围绕金融产品和渠道用户等领域展开全面合作。

腾讯和百度都具有鲜明特点,这种特点也表现在其与银行的合作上,百度和农行的合作亮点,就在于双方将组建联合实验室,在"智能"上着力。腾讯和中行的合作则聚焦于云计算、大数据、区块链等方面。

合作从来不是单方面的利益……

中国银行业在约三年前高举直销银行大旗时,100多家银行开发了直销银行构架,本以为是一个"移动互联网"能解决的事情,直到涉及业务场景、大数据风控、线上获客众多短项暴露出来,2017年以来,直销银行的呼声已经逐渐隐没,起而代之的金融科技。

银行对互联网巨头的需求是建立起自身完整的业务形态,这就需要依托互联网巨头大数据驱动的一些在线场景、客群经营的合作,这种场景包括业务拓展、产品创新。

如果给银行的需求寻找三个词,大致可归纳为场景、客户、底层技术。

互联网巨头从银行方面也是获利颇丰。对四大互联网巨头来说,这些年一直在寻找突破银行屏障的缺口,而这个缺口,随着与银行的合作正在打开。

通过与银行的合作,互联网巨头正在将他们的互联网金融场景放到传统金融机构里面去,为其客户创造新的价值,银行也在依靠这种场景,为用户获取更多的资金和资产的配置。

典型的案例是,过去一年,京东金融与合作的银行发行了400多万张联名卡,京东金融将其标准产品植入到了银行的客户场景中去了;在银行那一端,获客效率明显比以前更高。

当大家都在唱衰银行的时候,不能忘记的是,即便京东金融、蚂蚁金服等最长已有了十几年的数据、客户沉淀。但与大型银行业务体量相比,仍远远不能匹敌。中国的银行业,不管是IT能力还是服务的质量、行业规模的增长、收益的增长、利润的增长都是全球最领先的。

互联网巨头与银行的关系,理想的局面应该是竞合一体,深入到彼此的需求中去。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约