网贷行业大蜕变:12家平台借款人数已反超投资人数

网贷 吴静 零壹财经 2017-08-14

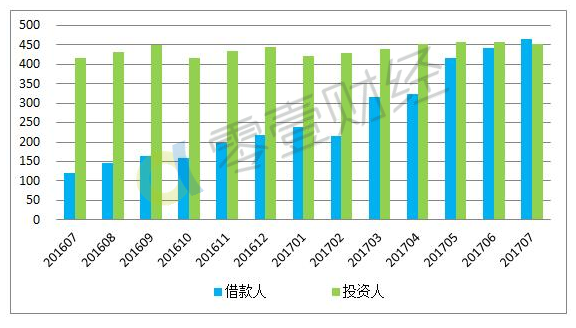

从整个网贷行业来看,2017年上半年,由于大量平台加速开发小额资产,交易规模同比大幅增长的同时,借款人数量增长到645万,已经超过2016年全年活跃借款人;投资人则有830万,约为2016年全年的90.1%。特别是2017年3月开始,随着各大平台陆续对接大量小额信贷资产,借款人数量呈现迅猛增长,最终导致了单月借款人数超过投资人数的现象。

2016年7月至2017年7月网贷行业借款人和投资人走势单位:万人

至少12家平台借款人数超过投资人数

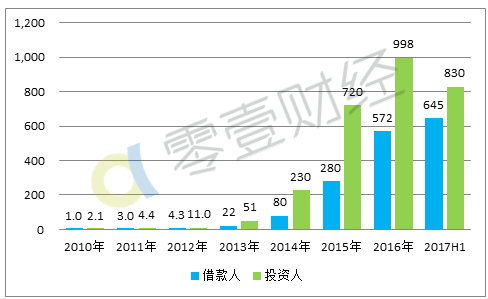

截至2017年上半年,我国网贷行业累计交易规模超过4万亿,对应借款人约1350万,对应投资人约1800万人。

P2P网贷行业历年借款人和投资人走势

从具体平台来看,根据零壹数据统计,拍拍贷、小赢理财、PPmoney、你我贷、一起好、积木盒子等平台7月均出现了借款人超过投资人的现象。同时根据公开信息,已在纽交所上市的信而富借款人亦远多于投资人:截至2016年末,信而富的借款人和投资人分别为140万人和9850人。以上平台的共同特点是小额资产较多。

2017年7月借款人超过投资人的平台

除表中10家平台外,连资贷和生菜金融的借款人数量也已超过投资人数量,行业至少已经有12家平台进入借款人反超投资人"俱乐部"。表中10家平台来看,平均借款额最低的是一起好,为2184元。其次是拍拍贷,人均借款额为3202元,但人均投资额达到11.8万,可一定程度表现投资人的忠诚度。

值得注意的是,拍拍贷自成立来,借款人数一直多于投资人数,是行业里少数几个一直坚持小额分散的平台。根据其发布的2017年二季度业绩报告显示,拍拍贷二季度共帮助382万借款人实现了723万笔借款需求,单季借款人数超过2016年全年。综合一二季度业绩报告,拍拍贷在上半年总计促成1153万笔借款,借贷笔数大幅领先于行业。在借款金额方面,平台二季度1万元以下借款占比达到98.6%,3千元以下借款占比达到78.4%,相较于一季度的98.08%和70.98%均进一步提升。

近一年来,P2P人均借款额随着监管落地产生大幅下降。2017年6月活跃借款人数在220万左右,2017年6月网贷交易额约2357亿元,人均借款金额约为107136.36元。而在8·24监管细则发布的2016年8月,全国网贷行业整体交易额约为1,775亿,同期活跃借款人估计在146.9万左右,人均借款金额约为120830.50元。10个月人均借款金额降幅为11.33%。

小额资产竞争加剧催生借款人暴增

8·24网贷办法落地后,限额令随之生效,20万以下个人贷款市场挤满了竞争者。

在此背景下,网贷的平台转型之路从2016年下半年开始明朗化,满足监管要求、争夺线下资产、吸引投资人是转型的核心诉求。在满足基本的网贷备案、银行存管、信息披露等要求的前提下,不少平台迈开步伐开始转型。部分平台向资产小额、分散化方向发展,如红岭创投、网信理财2016年开始这一举措,2017年上半年的典型代表则为转向消费金融业务的PPmoney、聚宝匯等。

与此同时,消费信贷和车贷发展迅速。据零壹数据统计,2017年7月网贷行业的消费信贷规模在343亿元左右,环比增长11.0%,占当月网贷行业(2,523亿元)的13.6%,占比较上月提升0.5%。零壹智库发布的7月份消费信贷交易额榜单显示,有13家平台消费信贷规模出现了明显增长,翼龙贷、一起好、爱钱帮环比增幅均在80%以上。

2017年7月网贷行业消费信贷排行榜前20位

截至2017年7月末,业内至少有450家正常运营的网贷平台以车贷为主要业务,占正常运营平台数量(1539家)的29.2%。7月,P2P车贷规模约206亿元,环比增长了6.74%,同比增幅为49.3%。

从历史人均借款额与投资额来看,2012年至2013年,网贷行业人均借款额与人均投资额同步增长。2014年及以后,人均借款额逐年递减,2014年和2015年较为接近,2016年为19.6万元,2017年上半年为19.9万元;人均投资额则呈波动状态。

排除机构资金因素,人均借款额一定程度上体现平台资产的小额化。限额令下,越来越多的网贷平台将聚集于20万以内的个贷市场空间,借款人增长趋势将进一步加剧。

声明:文章不构成投资建议。

相关文章

用户评论

所有评论

-

-

数据不一定精确,不过,P2P本意就是个人对个人

0

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约