P2P车贷:5年2500亿,千家大战折戟过半

网贷 零壹财经 零壹财经 2017-07-28

本文系《中国汽车互联网金融发展报告2017》系列摘录稿件之一,您可以点击文章上方下载链接,获取报告PDF完整版。

7月15日,零壹财经联合微贷网发布《中国汽车互联网金融发展报告2017》(以下简称《报告》)。《报告》显示在P2P行业合规整改的大趋势下,越来越多的平台将车贷资产作为新的业务支撑,微贷网、投哪网等车贷资产已经超过百亿元的平台也在继续扩张,由传统的抵押/质押向消费金融、融资租赁等细分领域渗透,零壹财经预计2017年P2P车贷规模达到3500亿元以上。与此同时,平台之间的资产争夺势必愈演愈烈,拥有良好品牌以及风控实力的平台将占据绝大多数市场份额,行业马太效应会更加突出。

P2P车贷5种模式详解

P2P车贷即车企、经销商、拥有车辆的个人、汽车购买人通过P2P平台进行融资。有五种业务模式:汽车抵押/质押,车商贷款,汽车融资租赁,汽车垫资,汽车消费贷款(非垫资类)。其中,最早出现的是消费贷款和抵押/质押,2011年分别由人人贷、微贷网两家平台开展。据零壹研究院数据中心统计,2012年汽车抵押和消费购车贷款总规模在15亿元左右。2013年,随着迷你贷等平台上线,车商贷款作为一种新的专营模式在P2P行业出现。

2014年第四季度,非消费类的汽车垫资贷款、融资租赁收益权转让模式先后出现,至此,P2P车贷的五种模式齐具。

P2P车贷主要业务模式发展历程(按涉足时间先后排序):

消费贷款:2011年2月,人人贷首次发布汽车消费贷款类项目,全年交易规模近百万元;2012年,宜人贷和翼龙贷也先后提供汽车消费贷款业务,但年度总交易额不超过300万元;2013年和2014年出现高速增长,年度交易额在分别为3亿元和6亿元;2015年至2016年增长到30-50亿元左右。

抵押/质押:微贷网自2011年8月起发布汽车抵押项目,当年行业交易额约3000万元;2012年,民民贷、一起好等平台涉足该领域,年交易额约15亿;2013年交易规模90亿元左右;2014年,随着平台数量增多和存量平台展业范围扩大,年交易额首次突破100亿元,达到180亿元;2015年增至560亿元;2016年首次突破千亿元,达1311亿元。

车商贷款:2013年下半年渐成规模,以迷你贷为代表,当年交易规模在250万元左右;2014年PPmoney、好车贷、点融网等平台也开始发布车商贷款项目,当年交易规模8亿元左右;2015年同比增长4倍,约40亿元。2016年则在134亿元左右。

融资租赁:始于2014年,以融资租赁收益权转让模式为主,当年交易额约5千万左右;2015年点车成金、力帆善融、融金所等平台涉足汽车融资租赁,当年交易额约11亿元;2016年规模约29亿元。

汽车垫资:最早追溯到2014年第4季度,以钱保姆为代表,当年行业交易规模约2000万元。以该模式为主营业务的平台数量较少,截至2016年底,平台数量约10家,行业累计交易规模137亿元,其中2016年约107亿元。

据零壹研究院数据中心保守统计,2016年P2P车贷交易规模达到1616亿元,其中抵押/质押类约1311亿元,占到83.1%。汽车抵押/质押贷款由于其客群范围最广、门槛低,成为P2P车贷的最主要业务模式。车商贷款近几年规模增幅明显,2016年交易额仅次汽车抵押/质押贷款,约134亿元。汽车垫资交易规模集中在少数几家平台,历史累计规模约137亿元。消费贷款和汽车融资租赁规模较小(2016年均不超过35亿元),但涉足此领域的平台数量较多,加之网贷新规和汽车金融新政实施带来的政策利好,或将迎来高速增长。

P2P车贷各类业务模式历年交易规摸单位:亿元

P2P车贷数据分析

1.平台数量

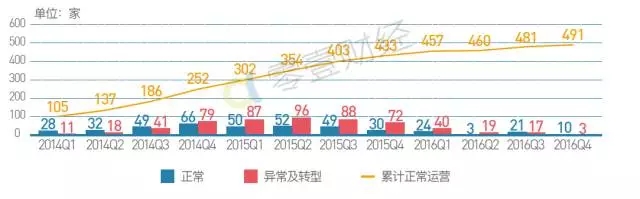

零壹研究院监测的4876家P2P平台中,涉足车贷业务的平台至少有1093家,2016年底仍在正常运营的平台有491家,占到44.0%。2014年以前上线的车贷平台至少有108家,2014年至2016年样本车贷平台数量变动趋势如下图所示,2014年第4季度至2015年第3季度间,各季新增车贷平台数量都在百家以上;2015年第4季度开始,车贷平台新增态势降低,这与P2P行业整体变动趋势一致。

P2P车贷样本平台数量变动趋势(2014年-2016年)

除了图中体现的车贷平台上线时间分布之外,我们亦观察到,2016年转型车贷业务或在车贷产业链加深布局的P2P平台数量同比增多。究其原因,一方面是网贷监管办法明确后,相对小额、分散的汽车信贷(主要指个人抵押贷款)较为符合监管要求,平台为满足合规性开发此类资产,如大额企业贷平台红岭创投发布小额汽车抵押贷款项目;其二是车贷平台基于自身已有汽车产业链,横向或纵向延伸车贷业务,如汽车垫资贷款平台钱保姆开发小额汽车抵押贷款业务。

2、交易规模

2016年,除春节和国庆长假分别导致2月和10月车贷交易额下挫,其余各月P2P车贷交易额呈现稳步增长的趋势,3月及以后都在100亿元至200亿元之间。全年车贷规模共1616亿元,占P2P行业整体(19544亿元)的8.3%。

相比P2P行业交易额环比变动率(100.4%),车贷同比增速更快,达到148.6%,其中2016年下半年增速快于上半年,主要是因为网贷监管对P2P借款作出限额规定后,平台在小额车贷的布局加快导致。

2016年P2P车贷规模走势

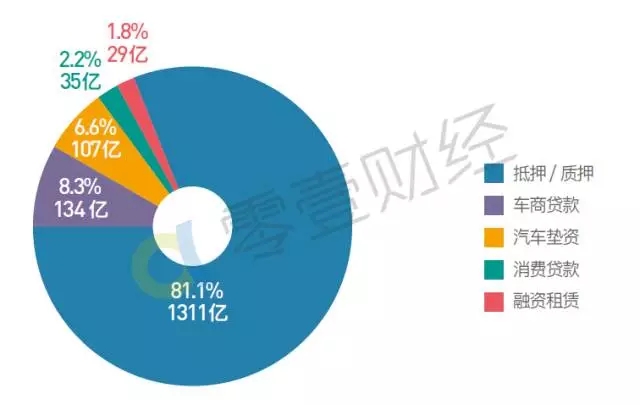

2011年以后,抵押/质押型均为规模占比最大的车贷类型,2016年该类车贷规模共1311亿元,约占81.1%,这一比例同比下降约5个百分点。车商贷款和汽车垫资同比增幅较高,2016年交易额皆在百亿元以上,所占比例分别达到8.3%和6.6%。汽车消费贷款和汽车融资租赁全年规模分别约35亿元和29亿元。

2016年P2P车贷类型分布

3、笔均融资额

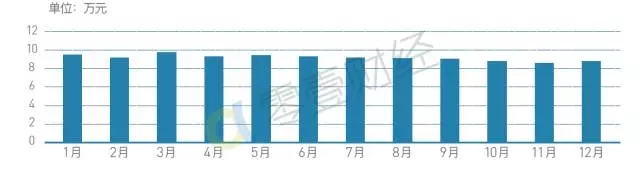

2016年P2P车贷笔均融资额(即P2P平台上车贷标的融资额的算术平均)为9.09万元。除个别月份外,各月笔均融资额均在8.5至10万元之间,且呈稳定而缓慢的下降趋势,2016年前9个月环比下降幅度均在1%上下,10月和11月降幅超过2%。

2016年P2P车贷笔均融资额走势

4.贷款余额

截至2016年末,P2P车贷贷款余额(指本金,下同)为467亿元,同比增长159%。与P2P行业整体相比,车贷余额占比仅5.6%,小于车贷成交额占比(8.3%),这是因为P2P车贷项目平均借款期限大幅低于P2P整体。

2016年P2P车贷贷款余额走势

5.活跃人数

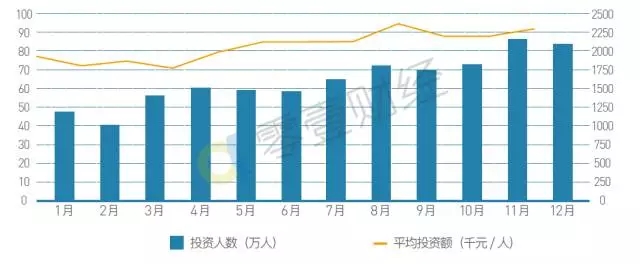

2016年,P2P车贷活跃借款人(即通过P2P平台获得融资的借款人,不区分个人和机构)约61.2万人,占P2P行业整体(572万人)的10.7%;人均借款额26.4万元,低出P2P行业整体(34.2万元)7.8万元。

借款人数与车贷月度交易额变动趋势一致,但前者增速略大于后者;相应地,各月人均借款额有缓慢下降的趋势,这跟下半年大额车商贷款规模占比减少有关。

2016年P2P车贷行业借款人数趋势

2016年P2P车贷活跃投资人数共计约360万人左右,与P2P投资总人数(998万人)相比比,约有36%的出借人投资过车贷项目,每人每年投资车贷项目的金额约4.5万元。相较于各月借款人数的变化,投资人的增速较为缓慢,主要是因为一月内投资人的复投率大幅高于借款人复借率,且随着多家平台加大对小额车贷的投入力度,借款人下半年出现加速增长。

2016年P2P车贷行业投资人走势

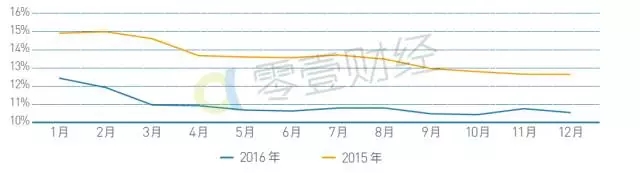

6.平均投资利率

2016年各月车贷利率环比呈下降趋势,且同比下降多在两个百分点以上。统计显示,2014年至2016年,P2P车贷平均投资利率分别为15.96%、13.35%和10.87%,其降息速度快于P2P行业整体,车贷利率逐渐向P2P整体利率靠拢。

2015-2016年P2P车贷行业(加权)平均投资利率走势

7.平均期限

2016年,P2P车贷各月平均借款期限基本在100-200天之间波动,且第四季度相对较长。2014至2016年P2P车贷平均借款期限分别为128天、142天和155天。整体来看,P2P车贷的长期信贷比例有所增加,但增速较慢。

2015-2016年P2P车贷平均投资期限走势(单位:天)

受具体车贷业务特点影响,不同类型的P2P车贷平均借款期限差异较大。汽车垫资这类短期融资业务期限最短,2016年平均借款期限仅27天;车商贷款其次,平均为72天;抵押/质押型车贷平均为152天;汽车消费贷款2016年平均借款期限为401天,下半年期限缩短趋势明显;汽车融资租赁平均期限为668天,且2016年9月前呈快速延长趋势,9月后基本稳定在900-930天左右。

8.2016年车贷规模TOP10

列出了2016年车贷规模靠前的10家平台及其交易数据,表中平台年交易规模合计为904.0亿元(占行业整体的55.9%),微贷网、投哪网、钱保姆和搜易贷4家平台均超过50亿元,合计达到694.8亿元,占行业整体的43.0%。汽车抵/质押最为广泛,交易规模靠前的10家平台中,除搜易贷和积木盒子外,其余8家平台均在此领域有所涉猎。

2016年P2P车贷规模TOP10

总结

从2011年发展至今,车贷资产成为P2P行业主流配置资产有其必然性:流程容易标准化、风控模式相对简单、期限短流动性较好、利率较行业整体高。一方面P2P平台投入较大,另一方面这类模式广受投资人欢迎,P2P车贷规模近年屡创新高。基于前文论述,对2016年中国P2P车贷特征及其发展情况概括如下:

1、市场规模明显扩张,2016年达1616亿元

2016年,车贷平台数量基本停止增长,但交易额同比增长率达到143%,年交易额为1616亿元。与此同时,车贷在P2P行业的占比到达8.3%,同比增长1.5个百分点。从车贷市场格局看,抵押/质押型均为规模占比最大的车贷类型,2016年该类车贷规模共1311亿元,约占81.1%,这一比例同比下降约5个百分点。车商贷款和汽车垫资同比增幅较高,2016年交易额皆在百亿元以上,所占比例分别达到8.3%和6.6%。汽车消费贷款和汽车融资租赁全年规模分别约35亿元和29亿元。

2、车贷利率明显高于P2P整体,但差距正在缩减

2014年至2016年,P2P车贷平均投资利率分别为15.96%、13.35%和10.87%,均高于当年P2P行业整体利率,但车贷降息速度相对更快,车贷利率逐渐向P2P整体利率靠拢。具体到车贷细分类型,原始债务人多为企业法人的融资租赁、汽车垫资和车商贷款利率更低,而抵押/质押、汽车消费贷款这类个人贷款项目投资利率较高。

3、网贷监管办法落地,小额车贷资产迎来利好

2016年8月24日,银监会等部门发布《网络借贷信息中介机构业务活动管理暂行办法》(下称《办法》),办法对借款人对P2P网贷平台的融资上限作出规定:"同一平台个人最多借款20万元,同一法人或其他组织最多借款100万元;不同平台个人最多借款100万元,同一法人或其他组织最多借款500万元"。该条规定之下,大额融资受到政策限制,而相对小额分期的P2P车贷(主要指个人抵押/质押型车贷)合规性较好,不少平台在2016年第3-4季度加码小额车贷。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约