P2P车贷平台五种模式解剖:抵/质押型规模占比最大

网贷 Melody 零壹财经 2017-07-28

编者按:本文系《中国汽车互联网金融发展报告2017》系列摘录稿件之一,您可以点击文章上方下载链接,获取报告PDF完整版。

7月15日,零壹财经联合微贷网发布了《中国汽车互联网金融发展报告2017》(简称《报告》),《报告》显示,金融科技的发展伴随着各种金融创新的出现,而对于P2P平台来说,进入汽车金融行业本身,就是对金融科技最佳的创新应用。车贷则成为P2P网贷平台的主流资产之一,即车企、经销商、拥有车辆的个人、汽车购买人通过P2P平台进行融资。

P2P车贷的五种业务模式

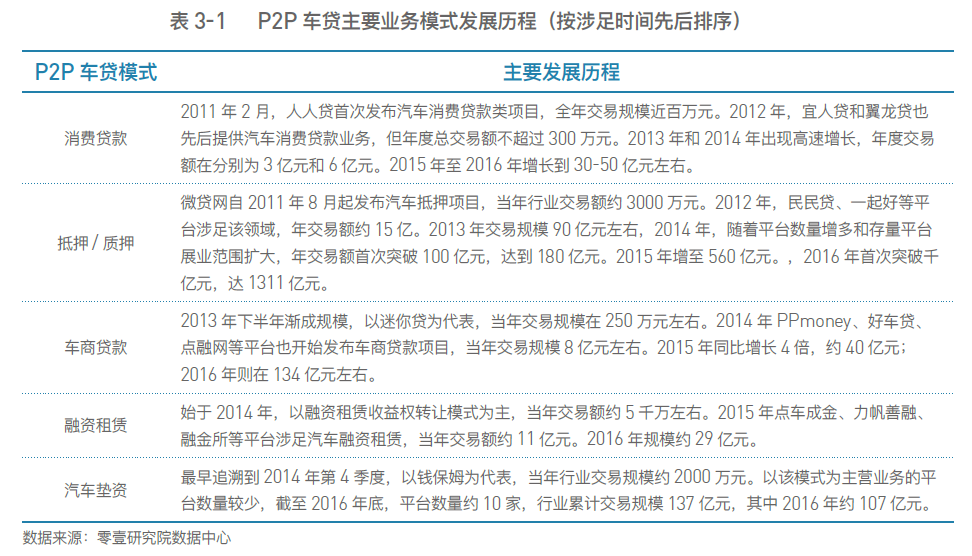

目前,P2P车贷主要有五种业务模式:汽车抵押/质押,车商贷款,汽车融资租赁,汽车垫资,汽车消费贷款(非垫资类)。以下为五种业务模式的发展历程:

据零壹研究院数据中心保守统计,2016年P2P车贷交易规模达到1616亿元,其中抵押/质押类约1311亿元,占到83.1%。汽车抵押/质押贷款由于其客群范围最广、门槛低,成为P2P车贷的最主要业务模式。车商贷款近几年规模增幅明显,2016年交易额仅次汽车抵押/质押贷款,约134亿元。汽车垫资交易规模集中在少数几家平台,历史累计规模约137亿元。消费贷款和汽车融资租赁规模较小(2016年均不超过35亿元),但涉足此领域的平台数量较多,加之网贷新规和汽车金融新政实施带来的政策利好,或将迎来高速增长。

P2P车贷五大业务模式详解

7月15日,零壹财经联合微贷网发布的《报告》,对P2P车贷的五种业务模式做了详细的讲解。

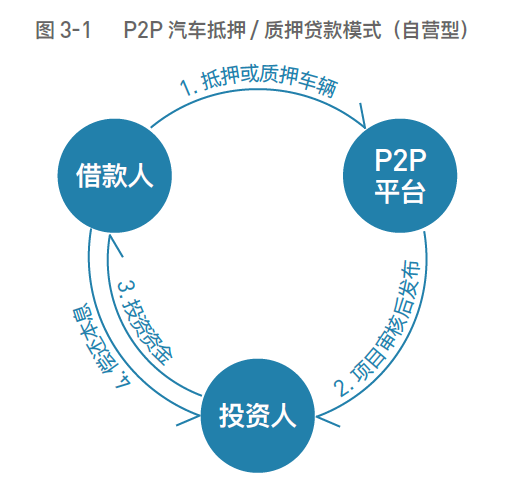

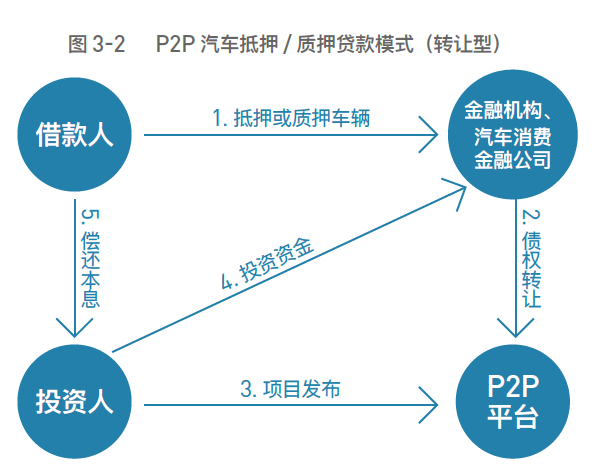

1、P2P汽车抵押/质押贷款

若借款人直接将汽车抵(质)押至P2P平台或其关联方,该类车贷业务属于平台自营型。

若汽车抵(质)押权归属于小微金融机构或汽车消费金融公司,后者将其所持债权转让给P2P平台或平台上的投资人,则为转让模式。

2、车商贷款

借款人一般属于汽车经营商和汽车融资租赁公司,且多为中小企业,借款目的多为短期资金周转。

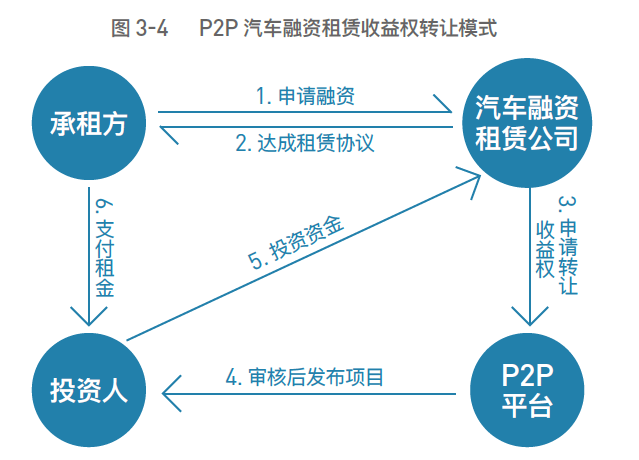

3、汽车融资租赁

P2P平台上的汽车融资租赁项目基本都是以租代购,广义上也属于消费金融的范畴,一般采用收益权转让模式。截至2016年末,发布过汽车融资租赁项目的平台约30家,累计交易规模在40亿元左右。

4、汽车垫资

与房产垫资类似,P2P汽车垫资业务周期短,多在30天以内。截至2016年底,仅有5家平台汽车垫资贷款累计规模在亿元以上。

5、汽车消费贷款(非垫资类)

汽车消费贷款即购车人为购买汽车申请的贷款,按流程不同可以分为以下几类:

1)购车人自发向P2P发起借款申请,除融资目的为购买汽车外,与P2P个人信贷并无显著区别。截至2016年末,至少有200家平台发布该类消费贷款。

2)P2P平台与汽车消费金融公司合作,由P2P平台投资人受让债权的贷款模式。该模式在最新监管要求下是不合规的,但实际仍然存在,将面临整顿。截至2016年底累计达到约59亿元。

截至2016年末,零壹研究院监测的4876家P2P平台中,涉足车贷业务的平台至少有1093家,2016年底仍在正常运营的平台有491家,占到44.0%。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约