他山之石:从金融行为监管局看英国金融监管双峰模式

监管 北京市网贷行业协会 · 北京市网贷行业协会 2017-07-27 阅读:7770

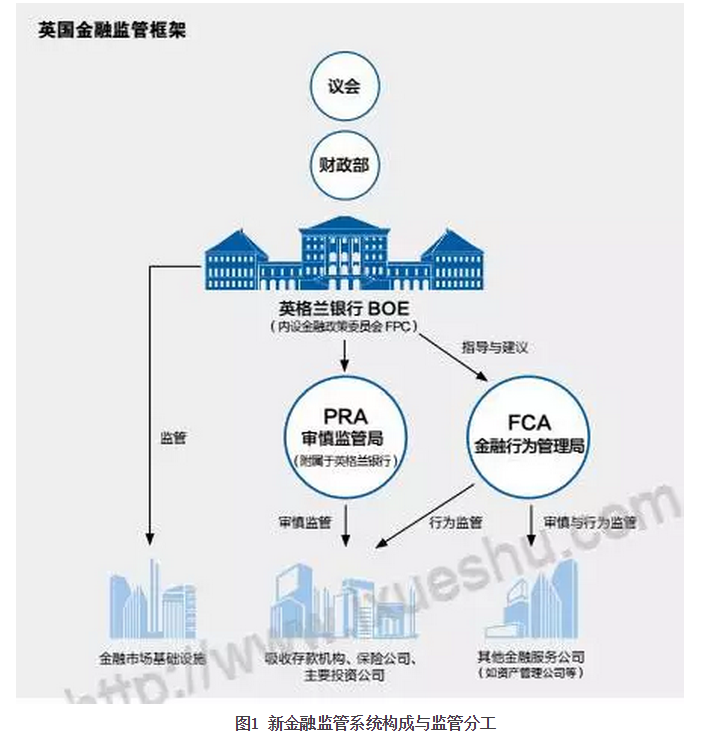

在受到金融危机带来的系统性冲击之后,英国政府对金融监管制度进行了新的改革。新政府上台后于2011年发布《金融改革新办法:改革蓝图》白皮书,就此对监管体制进行彻底改革,废除三方监管体制,建立准双峰模式。

改革具体内容为在英格兰银行下设金融政策委员会FPC监控系统性风险;撤销FSA,新设审慎监管局PRA,承担对金融机构审慎监管的任务;新设金融行为监管局FCA,监管各类金融机构业务行为,促进金融市场竞争,保护消费者适当权益。

就此,金融政策委员会负责宏观审慎监管,金融服务局原有的微观监管职能交给审慎监管局和金融行为监管局承担。

FCA被定位为一个独立的公共机构,其经费来源于监管对象,但同时收费与监管都要对英国财政部和英国议会负责。目前FCA已对超过56000家公司的金融行为进行合规管理,并正作为超过18000家公司的审慎监管人。

原则与目标

为了确保监管工作达到目的,明确分割工作内容,FCA的战略目标是纯粹地保护和增强英国金融系统的信心,从而保证英国金融市场能更好地发挥其功能。

在此战略目标之下,FCA设立了三个操作目标:

A.对消费者权益进行适当程度的保护。

B.保护英国金融市场,增强金融体系健全性。

C.保护市场竞争性,通过提高市场竞争效率来实现对消费者权益的保护。

为实现这些监管目的,FCA在监管上比FSA更为主动和强硬,对风险容忍度较低,并且更倾向于预防手段而非弥补手段,将会基于前瞻性进行干预。

FCA监管三大支柱或三大模式

一是前瞻性机构监管,强调对单家金融机构或按照某种分类条件对某类金融机构实施提前介入式分析,评估该机构消费者保护的状况,对可能侵害金融消费者权益的风险因素在未产生消极后果之前进行提前干预。

二是专题和产品线监管,侧重对涉及多个金融机构、领域、行业的业务和产品进行功能性监测和分析,从消费者保护角度研究和揭示风险,采取有针对性的措施。

三是基于事件的响应式监管,即通过消费者反馈、事件受理等渠道,获知金融机构经营中出现的有损消费者保护、市场诚信和竞争的行为,并进行快速而果断的干预和处理。

FCA监管政策工具

在实施监管时,FCA采取的监管政策工具主要包括金融机构系统性评估框架(FirmSystematicFramework,FSF),专题审查(ThematicReview),市场分析(MarketAnalysis)等。

A.金融机构系统性评估框架(FirmSystematicFramework,FSF)

金融机构系统性评估框架FSF是FCA行为监管的核心工具。核心是确保金融消费者利益和市场诚信被金融机构摆在核心位置,强调从多个维度对金融机构进行考察并且评估时候要进行提前干预。

FSF由两个部分组成。

一是商业模式和战略分析(BusinessModelandStrategyAnalysis,BMSA),这一内容目的是分析一家金融机构盈利模式,从其行为角度确定它的可持续性,从而主动识别可能的对消费者利益和市场诚信产生侵害的风险点。

其二是深度评估(DeepDiveAssessment,DDA),主要是评估金融机构日常经营行为中是否包含消费者保护理念和态度。具体包含4个模块:“公司治理与文化模块”评估金融机构是否具备识别、管控和消除行为风险的企业文化和组织架构;“产品设计模块”评估金融机构的产品或服务设计能否满足消费者的需求,并对不同的金融消费者人群有所区分;“销售流程模块”评估金融机构的产品宣传、销售等行为的流程和内控制度;“售后和交易处理模块”评估金融机构在售后,包括投诉处理环节保障消费者得到公平对待的措施。

其中BMSA主要用于机构准入阶段评估其是否达到准入门槛,而DDA主要用于机构持续经营期间日常监管。

B.专题审查(ThematicReview)

专题审查(ThematicReview)是三大监管支柱中“专题和产品线监管”常用的政策工具。在运用中专题审查会以某一特定主体或一类产品为对象,是一种功能监管工具。主要目的是分析一金融产品是否存在危害消费者权益或市场诚信风险,风险程度大小,风险深层次原因,以便针对性采取措施。

构成威胁原因通常是金融机构未按照行为规则经营或者该经营领域尚无明确行为规则。为此专题审查倾向于从行为规则层面给出政策建议,并且FCA强调要在产品设计、宣传等产品生命周期早期采取干预措施,防止风险形成和扩散。

C.市场分析(MarketAnalysis)

市场分析也是常用于“专题和产品线监管”,用于评估金融市场竞争状况。市场分析主要从金融机构市场势力、金融机构和消费者等市场参与者信息公开的充分程度和信息获取的难易程度、消费者在不同金融机构之间选择产品或服务转换率,以及产品价格和消费者需求匹配状况等几个方面,分析当前市场是否存在抑制或扭曲竞争的市场失灵,评估采取干预措施的必要性。

监管协调

在金融监管中,不可避免的会涉及的监管主体和监管客体的对应关系交叉。此时有一个明确的监管职责分割和优先级决定,有助于保障监管职责的有效、及时实施。

5.1.PRA和FCA之间的协调

PRA和FCA在行使限定职能时必须先进行协调。限定职能指的是其与监管被许可实体有关的职能或者与PRA行使类似或相关职能的事项有关的其他职能

在操作中,PRA和CFA必须签订和保持备忘录,划清在此各自扮演的角色及其欲如何遵行职责。同时还要协调与国外监管局之间的关系、与新成立欧盟金融监管局关系以及行使与金融服务赔偿计划有关职能。

特定情况时PRA可以对FCA发出指示要求其不对个别PRA许可实体采取行动,即PRA享有对FCA行为的否决权。

这种指示是PRA认为FCA行动方式或者行动会影响英国金融系统稳定或者导致某个PRA许可实体以对系统不利影响方式倒闭。(无序倒闭,即造成范围更大负面影响)但是这一行动否决权不能阻止FCA按照法律,欧盟法或者国际法有义务采取的行动。

5.2.FCA与FPC之间的协调

按照规定负责宏观监管的FPC与微观监管者PRA和FCA之间主要是进行信息与知识的合作性双向交流。因此FPC会对FCA提供建议和专业知识,以及在必要时向两个微观监管者发出有约束力的指示和准约束力的建议。

FPC在PRA和FCA之间享有仲裁员身份,在事关系统稳定性同时PRA与FCA存在争议的时候,可以对其进行建议,不过并非后两者义务,并不是必须要请求FPC建议。为了清晰划分职责,建议不能针对对于具体某个企业监管。

除了与各种本国监管机构合作以外,FCA还会与消费者团体,行业协会,企业主体,欧盟相关机构以及大量利益相关者合作。通过这一广泛的合作,在对不同对象进行监管时采取恰当的方式,对于存在更高风险的企业将会提高其监管优先级。

结语

综上,FCA的出现,是英国政府对于传统的金融监管所面临的困境进行的巨大体制改革,体现了英国政府对于金融监管发展的新思路。

将一个混业监管的大监管机构FSA拆分,使得FCA能专注于金融行为这一核心监管对象,同时设立明确,高效的协调机制,避免了由于多方监管造成的监管缺位。其次,FCA除了采取更严厉,更先发的监管手段以外,值得注意的是还采取了更多元化的金融行为监管,例如发布研究报告促进消费者有效决策,采取盈利分析推动金融机构优化经营,与各种团体合作保障消费者信息获取能力等等。最后,竞争的有效性被多次提及,所有监管策略都指向提高市场有效,良性竞争这一点,来实现最终的金融市场稳定这一战略目标。这反映了英国政府对于金融监管核心路线的思路,也是FCA监管发展的主要方向。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约