一季度亏损3亿,众安保险何以撑起千亿市值

互联网+ 吴静 零壹财经 2017-07-03 阅读:5292

尽管众安的保费规模还很小,盈利更是少之又少,今年一季度还出现了净亏损。然而,按照其保险科技公司的定位,据称市场对其估值已突破千亿。

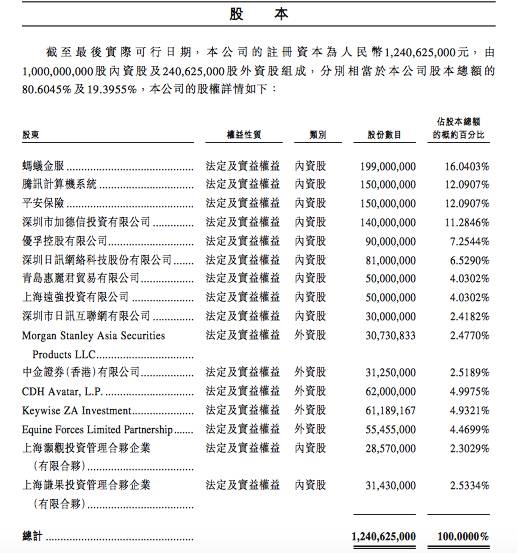

2013年,众安保险由腾讯、蚂蚁金服、平安联合发起成立,注册资本10亿元。根据港交所披露的材料显示,公司最新的股权结构如下:

2016年年报显示,众安保险总资产93.32亿元,营业收入33.66亿元,净利润937.2万元。财务资料显示,2014年至2016年复合增长率达到107%。

在保费收入方面,2014年至2016年,众安保险总保费收入分别为7.941亿元、22.83亿元和34.08亿元。已赚保费分别为7.122亿元、19.215亿元和32.254亿元。按复合年增长率107.2%增长。

截止2017年2月28日,众安保险累计服务客户数量5.59亿,保单数量超过78.77亿。

早在2015年6月,众安保险就获得摩根士丹利、中金、鼎晖投资、赛富基金、凯斯博等5家财务投资机构57.75亿元A轮融资,价格为24元/股,根据招股书所披露的股份占比计算,此时估值为300亿元左右。而当时众安保险2014年的净利润仅为2728万元,对应每股收益为0.02199元,市盈率达到1092倍。

高估值背后隐忧不断

在净利润和收入方面,2016年,众安保险实现净利润为937万元,同比2015年下滑近80%,2017年一季度甚至亏损3.17亿。2014年公司业务收入约为8亿元,2015年公司收入为23亿元,2016年该收入为34亿元,三年来,其业务增速从近200%降至50%。

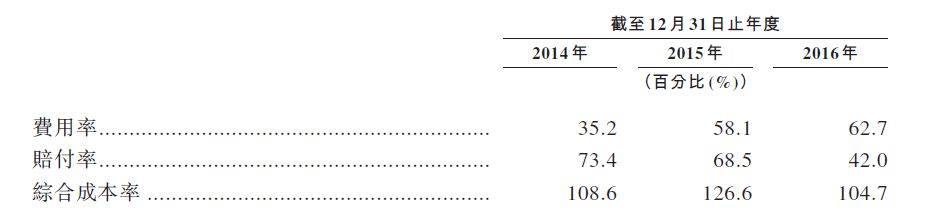

其次,其综合成本率居高不下,盈利能力堪忧。从财报来看,其利润主要靠投资收益,承保利润亏损。其五大险种承保利润之和为负数,从2014年到2016年,众安保险的赔付率虽然从77.82%下降至42.02%,但是其费用率却从32.28%上升至63.37%,综合成本率一直在105%以上,其中2014年为110.10%,2015年为127.32%,2016年为105.39%。

众安保险2014至2016年费用率、赔付率及综合成本率

在保费方面,从保费结构来看,以2016年为例,众安保险销量前五名的产品占到了当年总保费的64.5%,而这五款产品,不少都是和生态系统合作伙伴联合开发的。2014年、2015年和2016年三年间,众安保险通过生态系统合作伙伴平台售出的保险产品分别占同期总保费的99.8%、97.9%、86.5%。

自2013年与阿里巴巴合作推出退货运费险起,截止2016年12月31日,合作伙伴为183名,包括阿里巴巴、蚂蚁金服集团、蘑菇街、携程、滴滴出行、小米、支付宝及天翼等。2016年,进一步增加合作伙伴数目,意外险(主要与航旅有关)的总保费由2015年的2.828亿元增至2016年的9.822亿元。然而,"一旦合作协议有变(包括减少向我们购买保单或就透过其平台出售的保单征收更高费用)或终止合作关系,则业务及经营业绩可能受到不利影响。"众安在招股书中对过度依赖股东方可能带来的风险也直言不讳。

从险种上看,退货运费险、意外险和信用保证保险是保费收入大头。2014年至2016年,退货运费险占总保费份额逐年降低但仍为最高,分别为:77.6%、59.2%、39.3%。意外险占比由2014年的5.6%上升至2016年的28.8%,成为贡献度第二的险种。众安的保证保险保费占比一直维持在13%以上,对总保费的贡献度位居第三。

但现在众安不得不面对监管带来的风险。6月19日,保监会公布了《信用保证保险业务监管暂行办法(征求意见稿)》,明确提出保险公司不得为保险公司的控股股东、子公司以及关联方的融资行为提供信保业务。2014年至2016年,众安的信用保证保险相关资产总额分别为26亿元、236亿元、617亿元,而九成以上的信用保证保险是和其生态系统合作伙伴招财宝和小赢理财的合作。一旦这两个平台资质恶化,有可能加大信用保证保险的赔付率。

另外,在业务收入方面,流量成本太高。财报显示,2014年至2016年,咨询费及服务费分别占已赚保费净额的13.3%、30.7%及33.9%。

值得注意的是,招股书披露,众安保险董事会已议决通过与百士达成立合营小额贷款公司,目前并未订立最终协议。百仕达的控制人是众安保险董事长欧亚平。

为何会有高估值?

保监会数据显示,2016年,原保险保费收入排名前三的公司人保财险、平安财险、太平洋财险保费收入分别为3104亿元、1779亿元,960亿元。即使排名第十的天安保险原保费收入为138亿元。而开业不到四年的众安保险最高年保费收入也不过34.08亿元,与这些传统财险巨头的差距还是比较大的。为何此次估值直逼传统保险巨头?

有市场分析认为,众安保险的高估值是近年来对于金融科技公司高估值的一个缩影。

近几年,互联网金融各个领域都形成了估值较高的巨头,如理财领域的陆金所、蚂蚁聚宝、东方财富,支付领域的支付宝,信贷领域的若干家大型P2P,证券领域的富途证券、牛股王等。在保险领域,目前影响力比较大的就是众安保险。

根据《2016年度中国互联网金融公司估值榜TOP100》,2016年蚂蚁金服估值逾4000亿元,陆金所以1258亿的估值位列第二,众安保险、京东金融分别以552、476亿元紧随其后。

一位券商分析师表示,对快速发展中的公司用每股收益和市盈率指标看,会有一定程度失真。众安的高价之所以能被机构投资者接受,是因为众安更像一家科技公司,投资人倾向于根据用户数量来对众安估值。

截止2017年2月28日,众安保险累计服务客户数量5.59亿。在研发投入上,2014年至2016年分别为2240万元、6390万元及2.144亿元,分别占同期总保费的2.8%、2.8%及6.3%。2016年7月,众安成立全资附属公司--众安信息技术服务有限公司,专注研发互联网技术。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约