上市公司如何讲金融科技这个故事——以奥马电器为例

观点 旭阳,林菩菩 · 零壹智库 2017-06-23 阅读:5917

近年来,金融科技(即“Fintech”)概念不断升温,各路资本进入,市场前景较显明朗化。2017年5月零壹财经全球金融科技发展指数(Global Fintech Index)达到154,同比上升了20%;相较去年,风险资本对金融科技的投资加大,同时金融科技的社会认知度明显提高。

此外,传统金融机构、上市公司等“正规军”或开始金融科技布局,或依托于Fintech对现有金融业务进行改造。据统计,目前A股市场与金融科技相关的上市公司共71家,其中59家在深交所上市,总市值超过6600亿元。这其中,有一家主营冰箱生产销售的公司——奥马电器(002668.SZ)。

2015至2016年间,奥马电器主营业务逐渐由冰箱制造拓展至互联网金融,公司基本面发生较大变化。而主导这一转型的关键性人物,即是奥马目前的掌舵人——赵国栋。

赵国栋的阳谋:奥马电器背后的资本运作

执掌奥马电器之前,赵国栋已在金融科技领域拥有“华丽”履历:

2003年创办网银在线,后者于 2012 年被京东收购,赵国栋遂出任京东集团副总裁并负责京东第三方支付业务。2015年初,赵国栋离职创立钱包金服,同年3月,出任中融金的法定代表人;5月,钱包金服宣布获得高榕资本、华清道口资本的千万美金投资,并完成对中融金的收购;9月,成立汽车金融公司——福州乾坤好车电子。

截至2015年10月入主奥马电器之时,赵国栋对外投资了7家公司,分别是中融金、钱包金证、钱包金服、钱包生活、权益宝、众智融金和钱包汇通,业务涵盖互联网金融平台建设运营、投资管理、软件开发、汽车技术开发与咨询等多个领域。

2015年10月30日,奥马电器发布两项公告:赵国栋受让蔡拾贰等人持有的3370万股,持股比例为20.38%,对应的价格是12.13亿元(每股36元),实际控制人变更为赵国栋;拟非公开发行A股,向西藏融金汇通投资有限公司等发行对象定增不超过8394.5万股,募集资金不超过26.1亿元,全部投向互联网金融业务,包括投资新设的钱包金服(北京)、钱包汇通保理、钱包职能科技(智能POS)。仅仅一周后,奥马电器又公告拟收购中融金51%的股权,其中赵国栋所持部分是30.29%,按照12亿元的收购对价,上市公司需要付给赵国栋3.64亿元。

2015年10月奥马电器复牌后,股价从停牌前的35元/股一个月内涨到128元/股。

在以上“公司控制权转让+现金收购新控制人旗下金融资产+非公开发行股票募集资金”的交易中,由于中融金体量较小,不构成重大资产重组,更谈不上借壳,也就绕开了证监会的监管动作。但从交易形式上看,公司实际控制人变更,基本面发生变化,可以说构成了“实质借壳”。

2016年里,奥马电器投资设立5家公司,分别是钱包保险、钱包金证、西藏网金、钱包易行和宁夏小贷。年末,中融金决定以 22,050万元购买乾坤投资持有的标的公司 49%股份,收购完成后,中融金持有乾坤好车 100%股权。

2017年4月,奥马电器审议通过“收购中融金49%股权”的相关事项,5月完成股权收购过户,中融金成为奥马电器100%控股的子公司。

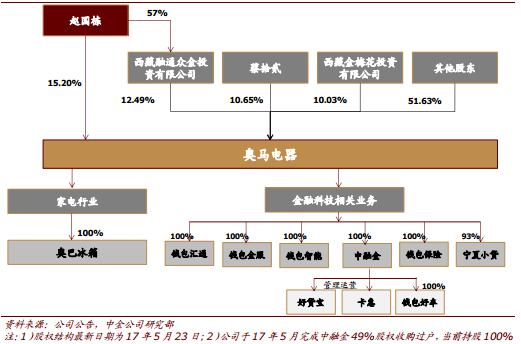

截至2017年6月20日,赵国栋直接持有奥马电器15.20%的股权,其一致行动人西藏融通持有奥马电器12.49%的股权。金融科技业务中,中融金占据重要地位,其业务涵盖互联网借贷、汽车金融、银行互联网金融平台技术开发服务及联合运营、移动互联网金融营销业务。

奥马电器的详细股权架构如下图所示。

围绕奥马电器的金融科技布局

与大多数互联网综合金融控股集团相似,奥马电器试图打造一个“场景获客+风控+资金”的闭环生态链。

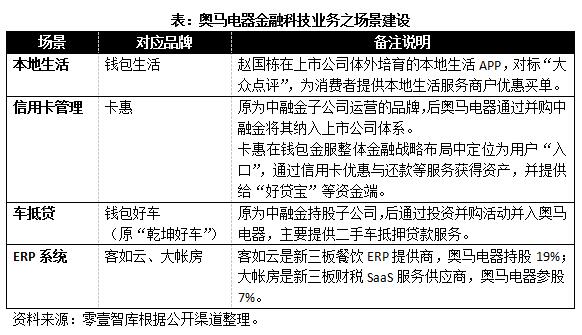

场景布局:奥马电器通过投资并购或是自我孵化的方式布局场景端,包括本地生活、信用卡管理、车抵贷和ERP系统服务。此外,奥马电器与全国各地超过30家城/农商行合作,输出信贷工厂和云计算服务,与合作方合作放贷,赚取利差。

风控端:“信贷工厂+技术输出” 信贷工厂是舶自新加坡淡马锡的概念,它在贷款发放上实现了批量化、标准化和流水线式操作,在十年前就已由部分商业银行引入中国。近年来,互联网金融的发展使得信贷工厂模式进一步升温,业内多家互金公司就此进行了尝试。奥马电器试图通过与城/农商行建立合作,基于其当地白名单用户数据及资金成本优势,从而建立信贷工厂模式。

奥马电器技术输出的对象主要针对全国中小银行,提供投融资平台、直销银行、统一支付平台、资金存管、电子帐户等云服务,在2016年奥马电器19亿元定增资金中,15亿元将主要用于搭建智能金融云平台,另外4亿投向智能POS。

资金端:以P2P网贷为主,积极扩充渠道 奥马电器的资金来源有三大渠道:一是P2P网贷平台“好贷宝”,根据零壹数据统计,截至2017年6月20日,好贷宝累计撮合交易211.8亿元,贷款余额约21.6亿元。好贷宝对接资产中,约60%来自第三方支付机构向商户提供T+0实时结算服务所需的垫资借款,40%左右来自钱包好车的车抵贷。二是互联网小贷公司和保理公司,通过旗下宁夏小贷和钱包汇通保理对接各个场景的资产,以赚取放贷利差。三是与银行合作放贷,在合资建立信贷工厂的过程中,与银行分享放贷利润。

风险因素:监管、资产质量以及市场竞争

尽管奥马电器在互联网金融各个产业链上均有所布局,试图讲好一个“闭环生态”的故事。但罗马建成非一日之功,越来越严峻的监管形势、持续的优质资产获取能力以及残酷的市场竞争都是目前的风险因素。

奥马电器资金端主要依赖于P2P网贷平台,这部分正面临着较大的政策不确定性:银监会等部门2016年8月24日正式发布《网络借贷信息中介机构业务活动管理办法》,对P2P网贷平台的备案管理、业务规模与风险管理、出借人与借款人保护、信息披露等提出明确规定。其中特别规定, 同一自然人在同一平台的借款余额上限为 20 万元、同一法人则为 100 万元。据零壹数据统计,截至2017年6月21日,好贷宝尚有407个企业贷借款项目借贷余额超过100万元,共计12.6亿元;76个个人借款项目借贷余额在20万元以上,相应金额2498万元。也就是说,好贷宝目前一半以上的贷款余额不符合“824”监管办法相关要求。

相较于单一的资金端、还在试探阶段的信贷工厂风控模式,场景获客是目前奥马电器最大的优势,通过投资并购、自我孵化或者是战略合作的方式覆盖了本地生活(钱包生活)、二手车抵押(乾坤好车)、信用卡优惠(卡惠)等场景。但从提供服务的APP看,奥马电器旗下并无“王牌”级应用。据酷传监控数据,截至2017年6月20日,“卡惠”在各大安卓应用商店的总下载量约2008万,这一数据与“51信用卡”1.24亿的下载量相去其远,但高于51信用卡优惠;钱包生活在安卓应用市场的下载量约7万,而大众点评的下载量达到17.4亿。

奥马电器金融获客场景中,卡惠和乾坤好车提供的资产规模相对较大,钱包生活还需要经过较长时间的市场培育。笔者认为,现阶段单单凭借赵国栋培育的金融科技品牌,较难支持一个上市公司向金融科技的转型,所以才会有信贷工厂和金融云服务。

从冰箱业务至Fintech,奥马电器会成功吗?

传统业务营收及利润增速的放缓或许是奥马电器逐渐转向金融科技业务的原因之一。2015年以前,奥马电器冰箱销量长期高于产量,库存量堆积,营收和利润增速明显放缓。

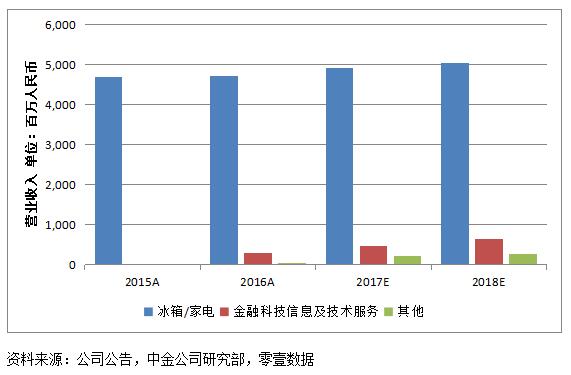

虽然奥马电器大刀阔斧地进军金融科技领域,但公司核心利润来源依然来自冰箱业务。事实上,2015年至2016年,冰箱销量稳定增长,加之生产量增速略有放缓,去库存效果明显。冰箱业务利润同比增速由2014年的3.6%增长到2015年的31.5%,2016年利润增速为24.7%。根据公司财报,奥马电器2016财年里,冰箱/家电业务和金融科技业务营收分别是47.2亿元和3.07亿元,分别占比93.63%和6.08%,毛利润占比分别占84.04%和15.09%。传统的冰箱/家电业务依然为奥马电器贡献了绝大部分的营收和利润,但金融科技业务毛利率明显高于冰箱/家电业务。

奥马电器冰箱业务将保持健康运转,2018年营收将增至50.5亿元;金融科技业务中,由于场景端加码布局、金融云服务迈入轨道、钱包智能POS机出货量增长。中金公司研究预计,2017/18年传统冰箱业务营收将同步增长 4%/3%至 49.1/50.5 亿元,2017/18金融科技信息及技术服务同比增长50%/40%至4.6/6.4亿元,收入占比由2016年的6%提升至2018年的11%。

在金融科技各个分部中,中融金对金融科技业务利润贡献最大。2016年中融金净利润达到1.61亿元,完成了1.4亿元承诺净利润,中金公司对中融金2017/18年的净利润分别给出了2.45/3.27亿元的预期。

钱包金服虽然具有一定的牌照优势,但由于各项业务都处于建设期间,未来两年内可能不具有明显的盈利能力。

其他业务中,POS销售在未来两年里,年营收或超过2亿元,仅次于中融金,但由于毛利率低,年利润仅在千万级别;放贷业务有望在2017年实现百万级别的净利润,2018年或增至千万级别。

综上,奥马电器金融科技布局以场景获客为特色,但与市场其他机构横向对比,并不具有规模优势;资金端以P2P网贷平台为主,面临着监管压力以及激烈的市场竞争;重金投入的银行工厂和金融云服务还处于早期阶段,需留待时间检验。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约