北京P2P行业8月报告:成交额300亿创历史纪录

P2P 零壹财经 · 零壹财经 2015-09-09

1.新增平台继续走低

据统计,截止至2015年8月31日,北京地区至少有303家线上P2P借贷平台,其中正常运营的有240家。2015年8月份,新上线的平台仅有4家,同比下降75%,环比下降33%。近3个月新增平台仅有14家,约为去年同期的三分之一。零壹研究院数据中心

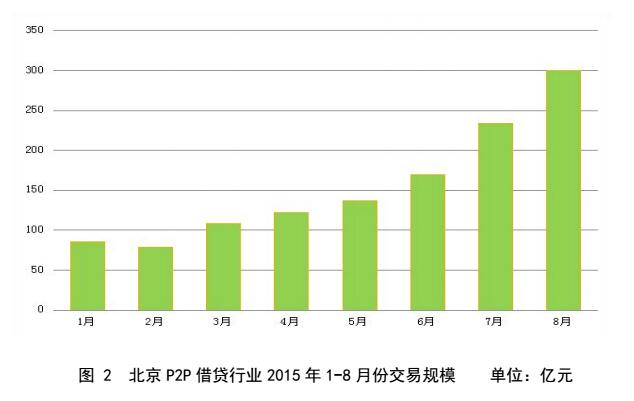

2.交易规模突破300亿元

2015年8月份北京P2P借贷行业整体成交额约为300亿元,继续保持大幅增长,环比增幅超过28.3%。[1]

注:[1]以监控的100多家平台为样本来进行统计,仅包括一级市场的散标系列,不含债权转让、优选理财等数据,下同。零壹研究院数据中心

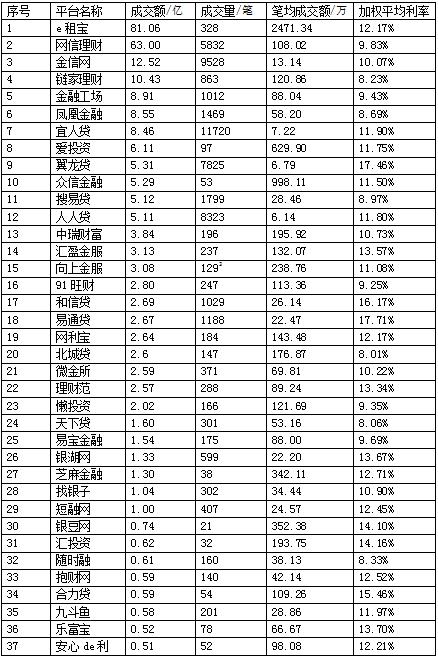

表1列出了2015年8月份成交额在5,000万元以上的平台,其中E租宝单月成交额继续走高,达到81.06亿元,环比增幅在32.8%左右;网信理财以63亿元的交易额排在第二,环比增幅更是接近40%;这两家平台体量很大且一直呈高速扩张趋势。8月份成交额在5亿元以上的平台还有金信网、链家理财、金融工场、凤凰金融、宜人贷等。[2]

表1 2015年8月份成交额在5000万以上的北京P2P借贷平台

注:

有利网和积木盒子的单月交易规模也较大(合计约在20亿以上),由于其数据难以获取,表1暂未统计。[2]

这里指的是债权包的数量,原始债权笔数估计在14万笔左右。[3]

3.借款期限及投资利率

进入2015年下半年,北京P2P借贷行业平均借款期限开始迅速走低,8月份已降到593天左右;投资利率方面也有着相同的走势,目前已降到11.16%左右。

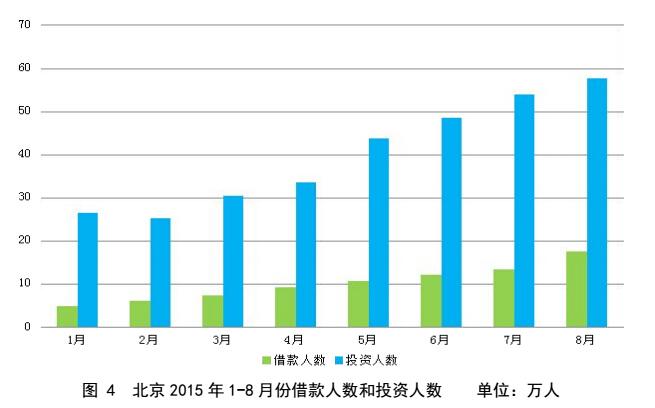

4.参与人数

2015年8月份,北京地区活跃借款人数约为17.4万,投资人数则在57.6万左右。

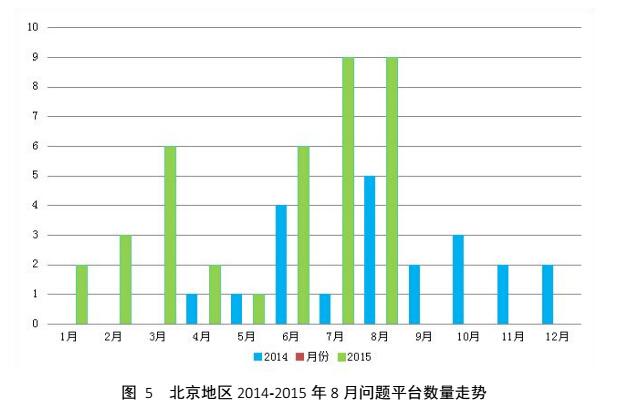

5.问题平台情况

截至2015年8月31日,北京至少有63家平台出现问题,占北京地区全部平台的20.8%。2015年8月,北京地区出现9家问题平台,同比增长80%,与7月持平。这9家平台中,有3家跑路,2家停业,2家关站失联,另有2家涉嫌诈骗,从近3个月的表现来看,问题平台的爆发风险正在加重,需格外警惕。

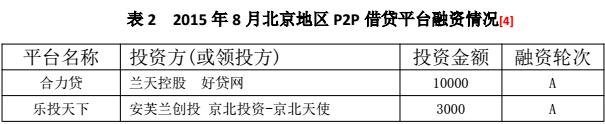

6.融资情况

2015年8月,整个P2P借贷行业共发生9例融资或并购事件,融资总额约为15亿人民币,其中北京占到2例,具体见表2。

注:[4]数据从公开渠道获取,本报告不对事件真实性负责。

7.政策解读

本月开始,月报将增加与P2P行业相关的政策解读部分,以下为8月份概述:

1)8月6日出台的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十二条在强调P2P平台的信息中介性质前提下,规定“网络贷款平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,出借人请求网络贷款平台的提供者承担担保责任的,人民法院应予支持。”该规定说明尽管央行等机构把P2P借贷平台定位为信息中介,但如果P2P借贷平台宣称或承诺担保,其应仍承担相应的担保责任。

2)8月12日发布的《非存款类放贷组织条例(征求意见稿)》第四条规定“除依法报经监督管理部门批准并取得经营放贷业务许可的非存款类放贷组织外,任何组织和个人不得经营放贷业务。”“任何组织或个人未经监督管理部门批准经营放贷业务的,构成犯罪的,依法追究刑事责任。”“专业放款人”模式(或称债权转让模式)是P2P平台的常规经营模式之一,即由专门从事放款的自然人首先出借款项,再将取得的债权转让给投资人。现在相关法律责任已落实到放款人本人,即不论放款人与平台有无关联关系,在未获许可前提下经营放贷业务,均有可能触及刑事风险。

3)8月12日发布的《融资担保公司管理条例(征求意见稿)》第二十四条、第二十五条“融资担保公司对单个被担保人及其关联方提供的融资担保责任余额与其净资产的比例不得超过国家规定的上限。”、“融资担保公司不得为其控股股东、实际控制人提供融资担保;为其他关联方提供融资担保应当经董事会决议,且提供担保的条件不得优于为非关联方提供同类担保的条件。”意味着P2P平台的“自融”问题在关联担保方面又多了一层制约。

京公网安备 11010502039207号

京公网安备 11010502039207号