从数据交易走向服务交换, 金融大数据未来模式探索

互联网+ 范径武 · 恒生电子 2017-05-18 阅读:5069

从数据通达走向数据应用

在金融技术多年的发展过程中,以前更多关注的是数据的通达和信息的传递,解决如何更快速更稳定地传递金融数据,随着通讯技术、互联网技术、存储和计算技术的发展,大容量数据的存储和高速计算成为可能,因此数据的处理和应用成为接下来面临的挑战,也就是数据的价值挖掘和变现的问题。

以技术创新为前提

利用大数据,需要不断的研究和应用新技术,数据通达走向数据应用的背后,是技术的不断突破,只有存储、计算、处理、连接、分析等技术的性能不断提升和成本下降,才能让数据产生更大的价值。数据作为一种“生产资料”是客观存在的,当我们提到大数据,更多地是在强调大数据背后的技术,技术让数据创造知识和智慧。

以场景为导向

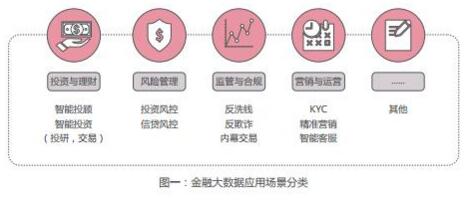

大家都在说数据是“新的石油”,但石油并不是在哪里燃烧都能产生价值,大数据也是一样,如何找到数据运用的场景才是大数据发挥价值的根本,脱离应用场景的大数据只是“无本之末、无源之水”。因此大数据的应用需要以场景为导向,先分析和深挖适合大数据应用的场景。各行各业都有自己的大数据资源和应用场景,在金融领域,根据我们的实践,大数据的应用方向主要集中在投资与理财、风险管理、监管与合规、营销与运营等方面,每个方向都有很多细分的应用场景。大数据给金融业务形态、业务逻辑、服务方式带来了很多变化。(见图一)

投资与理财

在投资与理财领域,大数据带来新的投资和理财模式,具体应用场景有:投资标的的选择、投资组合的筛选、投资分析的依据等。例如大数据指数基金,恒生电子与蚂蚁金服、博时基金合作的淘金100指数基金,应用电商数据和金融市场数据进行电商因子分析,寻找电商数据与资本市场资产价格表现的相关性,构建基金投资组合。传统的投资基金通过分析宏观、行业和企业基本面数据,更多依靠经验和主观判断来构建投资组合。而大数据基金运用大数据分析寻找客观存在的规律并运用于投资标的的选择,让投资更有据可循且更客观。除了传统的宏观、行业和企业基本面数据,大数据分析可以为投资找到更多资产价格波动背后基本面的驱动因素和逻辑支撑。淘金100指数基金运行近两年的时间,基金净值表现跑赢上证指数20%左右。(见图二)

智能投顾让KYC和KYP做的更好

投资学的一个基本指导理念是风险与收益的最优匹配,即在一定风险下追求更高的收益,或是在一定收益下追求更低的风险,投资顾问要做的就是KYC(Know Your Custom)和KYP(Know Your Product),然后对投资者进行风险与收益的最优匹配。投资顾问很难准确度量投资者的风险偏好,甚至连投资者自己都不完全了解自己的风险偏好;另一方面,投资顾问无法覆盖整个金融市场所有的金融产品,因此构建的组合不一定能实现最优。智能投顾运用金融大数据解决上述问题,通过用户的交易行对投资偏好和风险偏好进行精准画像,将全市场的金融产品与客户偏好进行匹配,构建最优的资产组合。智能投顾的优势十分明显,除精准画像和全市场覆盖,快速服务、规避道德风险、低服务门槛、低交易费用、24小时服务、低技术风险都是智能投顾的优势。智能投顾将帮助金融机构淘汰低端的从业人员,降低成本提高效率。

大数据营销与投资者适当性

大数据对金融机构营销和服务,主要作用有两类:一类是提升金融产品和资讯的推介效率和服务质量;另一类是投资者适当性问题。通过分析客户信息和行为数据,对客户进行精准画像,对金融产品和资讯提取标签,根据客户的特征向其推介感兴趣的金融产品和资讯,一方面可以减少无效推介打扰客户,另一方面可以提升营销的成功率。将客户感兴趣或者符合其风险承受能力的金融产品推介给客户,将合适的产品推销给合适的投资者,是投资者适当性管理的重要内容,保护了投资者。

大数据实时风控

风控是金融业务存续的根本,大数据在风控业务上的应用主要有两个方面,信贷风控和投资风控。信贷风控即大数据征信,通过大数据评估贷款人的偿还能力和信用状况,降低银行坏账率。投资风控是应用大数据对所投资金融产品的风险进行分析,以便采取准确的风控措施。传统的投资风控是静态的、缓慢的,更多是事后风控,大数据的作用是提升风控实时性和有效性。利用大数据对影响市场的信息进行监控,在交易过程中及时发现风险并实时做出应对,预防黑天鹅,极端行情和重大风险造成的损失。

监管与合规

金融行业的健康发展离不开监管和制度的约束,尤其在近几年金融风险事件频发的背景下,政策环境也开始趋向“严监管”。金融市场监管需要更加现代化的手段,利用大数据监控平台对各类信息进行异常监控,有效识别违规的“行为特征”,帮助监管部门进行反洗钱、反欺诈、打击内幕交易和非法集资。大数据监管需要跨行业的数据相整合与共享,才能有效识别金融违规和犯罪,维护金融市场秩序。恒生电子已承接国家发改委“促进大数据发展重大工程项目”,建设“面向全国的地方金融大数据监管平台”,对全国的地方交易所、网贷平台等15类金融高风险行业进行大数据监控,利用金融大数据监管平台这一基础性关键技术,维护金融行业安全和稳定。

金融大数据存在的问题

目前金融大数据的探索和应用还存在一些问题,例如大数据整合问题和信任问题。要利用金融大数据,仅凭一家或者几家金融机构、资讯或者技术服务商是不够的,需要将行业内所有参与者的数据进行整合,但是数据具有非独占性,一旦别人可以无限复制和传递,就存在数据安全和信任问题,导致数据拥有者之间的数据交易很难实现。金融机构和投资者由于隐私保护不愿共享数据或者交易数据,各自为政形成一个个数据孤岛,造成大数据的“应用偏差”。

交换数据服务而不是数据本身

以上存在的问题虽然可以利用法律法规进行约束,但无法从根本上解决问题,还是需要通过技术的手段进行解决。由于数据存在非独占性,金融机构不愿意把数据拿出来共享或者交换,我们可以通过技术的手段将“数据直接交换”转变为“数据技术和数据服务”的交换,这是我们一直在探索的方法。恒生通过建设一个大数据平台,在这个大数据平台上联结一张GTN网络,连接各个金融机构,未来可以在这张网络上交换数据服务而不是数据本身。所有的机构都有数据,但不是所有机构都有数据服务的技术和能力,我们在这张网络上共同提升和共享这些数据服务的技术和能力。大数据技术需要与人工智能、区块链等前沿技术相结合,共同建设和完善这张网络,例如与区块链结合,运用共享账本和加密技术,保证安全性和隐私性,建设去中心化的网络。利用人工智能技术,在这张网络上共同学习、训练和优化智能服务的模型、算法、参数,使金融服务越来越智能,大幅提升金融体系运行的效率。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约