互联网银行崛起,直销银行成鸡肋?

互联网+ 士小文 · 零壹财经 2015-08-26 阅读:3638

中小股份制银行、城商行纷纷试水直销银行

8月15日,微众银行APP低调上线,千呼万唤始出来,其引起了广泛关注,有热心网友熬夜在第一时间写出了测评报告,然而,微众银行的创新亮点似乎并不能满足人们的期待。

有人则认为当前微众银行所提供的业务与直销银行非常相似。

8月18日,光大银行的直销银行——阳光银行正式发布上线,直销银行这一话题也再一次走进公众视野。

所谓直销银行,指的是应互联网时代要求而出现的一种新型的银行运作模式,在这种模式下,银行没有营业网点,不发放实体银行卡,客户主要通过电脑、电子邮件、手机、电话等远程渠道来获取银行的产品和服务,由于没有网点经营费用,所以直销银行可以为客户提供更有竞争力的存贷款价格以及更低的手续费率。

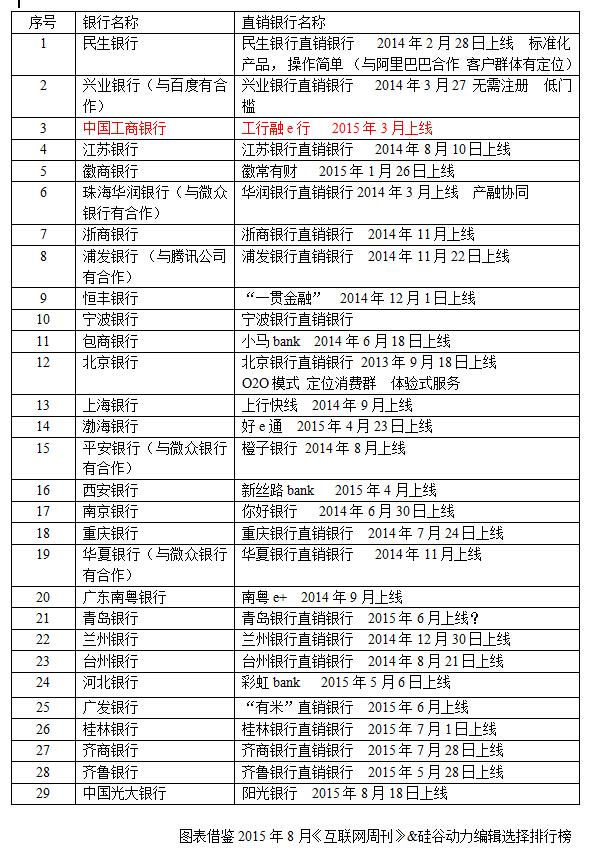

自从互联网金融如火如荼发展以来,传统银行越发感觉到压力,直销银行也成为传统银行与互联网金融对接的产物,目前,自2014年2月28日民生银行推出直销银行业务以来,直销银行俨然成为传统银行对接互联网的标配。

如下表:当前的直销银行列表

当前,直销银行仍然是一个新生事物,尚处于初级阶段,四大行中只有工商银行开通有直销银行,主要还是以股份制银行和城商行为主,原因在于其探索动力比较足。中小股份制银行和城商行面临的大问题是线下网点先天不足,而直销银行最大的诱惑就在于能够突破地域管制,真正实现面向全网用户,由此,中小股份制和城商行都想借助直销银行获得客户,试图弯道超车。但也有银行人士对此提出质疑,中小银行发展直销银行面临着不小的挑战,好的方面来说,确实可以开拓网上业务,但是竞争也很激烈,中小银行的客户资源非常容易被夺走,毕竟大银行无论是安全性、可信任度还是科技实力等方面都具有优势,中小银行如何与之pk而不掉队,还需要深入思考探索。

过渡产品面临的发展难题

参考国外直销银行的发展过程,传统银行确实可以利用互联网技术,降低成本,并回馈和吸引客户,所以有人认为直销银行具有广阔的市场前景。当前直销银行的纷纷出现也正是传统银行直面互联网金融的积极表现。

然而也有人表示直销银行只是一个过渡品,前景并没有想象中的那么好。一方面,我国的商业银行由于长期以来的发展特点,在线上进行市场拓展的难度较大,流量的不足成为其直销银行发展的拦路虎,众所周知,当前互联网的三大巨头是流量的垄断者,况且其已纷纷在金融方面布局,文章开头提到的腾讯系微众银行,虽然app测试不尽人意,但是难挡未来发展之势,零壹财经认为,微众银行拥有基于腾讯现有的潜在客户、运营成本、科技研发力量、互联网金融产品周期、大数据、人才和支付场景等七大武器。而阿里巴巴系的网商银行目前也正在测试中。

另一方面,当前直销银行的产品不足也是一个大问题,很多直销银行功能单一,创新不足,似乎只是网上银行或者手机银行的衍生品,功能就是销售理财产品或者基金等,货币基金产品几乎是各大直销银行的标配。有人称,目前直销银行的角色更像是银行拓展业务的渠道,但在支付、汇兑等银行账户的核心属性上还受到相当的限制等。

而从根本上来说,传统银行垂直化的管理架构体系与互联网扁平、网状化的结构是相违背的,如何突破已有的架构体系,独立出来,高效地以互联网思维运行直销银行也是目前的发展难题。

直销银行还是互联网银行

有业内声音称,当前出生于传统银行的直销银行与微众银行等互联网银行之间是利益的博弈,市场的划分,火药味十足,然而,双方之间并非零和博弈,互补合作才应该是主流。

该观点认为,从直销银行的角度来看,其要想迅速做大规模就要抓住互联网流量的入口,要让互联网企业成为其流量入口与社交门户。

事实上,如上表所示,民生银行与阿里巴巴在直销银行方面有合作,此前双方达成一致,在不违反相关法律法规及监管政策并且具备必要的技术条件的前提下,民生银行为直销银行提供丰富实用并符合阿里巴巴或其关联公司客户需求特点的金融产品,而阿里巴巴或其关联公司则负责利用自身渠道与资源大力促进民生银行直销银行的发展;浦发银行也与腾讯达成合作,共同研究互联网平台与金融产品的融合创新;兴业银行则与百度达成合作,双方将在互联网金融创新、大数据及产品营销方面等进行合作。

进一步讲,目前,华夏银行、平安银行及珠江华润银行已经与微众银行达成战略合作协议,双方预期在同业授信、共同发放小额贷款、发放信用卡、理财、发展消费金融、构建互联网金融生态圈等等业务方面进行合作。

直销银行何去何从

对于直销银行的模式,国务院发展研究中心金融研究所副所长巴曙松曾表示,从国际上来看,可以分为纯互联网银行模式、全球性直销银行、作为子品牌的直销银行、作为事业部的直销银行几种。

从国内来看,目前,则有纯线上和“线上+线下”的两种模式。

有业内人士认为,我国直销银行的发展应该从事业部模式起步,先发展成为线上虚拟店与线下实体店相结合的模式,最终的目标是发展成为子公司模式的直销银行。要针对简单独立的目标客户,设计简单的专属性质的产品,同时客户体验要简单流畅,价格要优惠,最终的目标是建立一个简单的创新的服务品牌。而结合国际直销银行的发展经验,其也都是为及其细分的目标客户群体提供简单、专属、标准、优惠的产品和服务。

从具体措施上来看,针对直销银行发展的难题,一方面,直销银行既要加强银行内部的渠道整合,共享银行业业已形成的渠道资源,又要逐渐独立出来,建立独立的产品体系,独立的服务品牌,另一方面,也要与互联网企业、互联网金融机构等等进行合作,增多流量入口与用户资源,创设更多的服务场景,增加变现的可能性。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约