《中国融资租赁行业2016年度报告》精选:回租业务会计处理案例

融资租赁 零壹财经 · 零壹融资租赁研究中心 2017-03-10 阅读:3816

以下案例精选自《中国融资租赁行业2016年度报告》,点击购买书籍

按照36号文,售后回租归属到“销售服务=金额服务-贷款服务”,适用6%的税率。

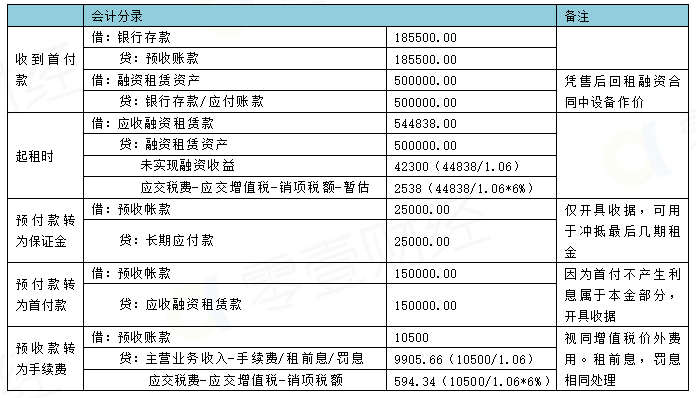

表1 租赁开始日会计处理

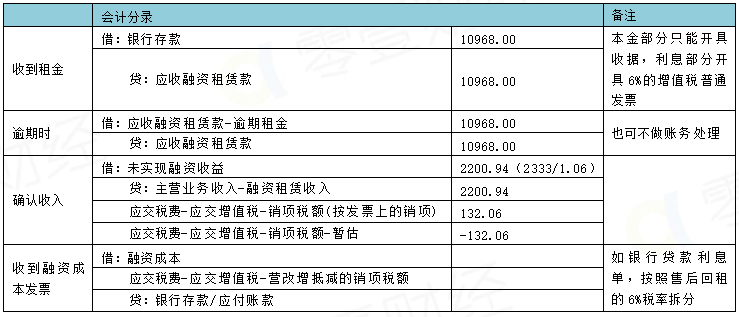

表2 租赁期间的会计处理

增值税申报:

1. 抵减的含税金额填写在附表三第三行“6%税率的应税服务(不含金融商品转让)”第3列“本期发生额”。

2. 销售金额填写在附表一第五行“6%税率”。实际抵减的含税金额按照上述第五列“本期实际扣除金额”填写在附表一第五行第12列“应税服务扣除项目本期实际扣除金额”。

3.直租和回租的销售额合并后填写在附表一第7行“即征集退应税服务”,其中第9列的金额与主表第2栏“即征集退货物与劳务和应税服务”中(一)“按适用税率征税销售额”的销售额一致。

回租的税负测算(假设抵减的差额A):

营业税项下,应交营业税=(44838-A)*5%。

增值税项下,理论上讲从整个合同来看,应交增值税(44848-A)/1.06*6%=(44838-A)*5.66%。

以上公式可以看出,基数相同,增值税的税率稍有上升0.66%。

下面再看看能否享受即征集退超3%退税的优惠政策。

假设没有抵减的差额,且从整个合同来看则税负=应缴增值税/不含税利息=44838/1.06*6%/44838/1.06=6%,高于3%的界限,有退税的可能性。

假设有利息等抵减的差额A,则(44838-A)/1.06*6%/44838/1.06>3%,则A<22419,等于借款利率必须低于融资利率的50%,在正常业务情况下借贷利率差如此大的可能性不大。

假设没有抵减差额,公司有可能享受退税,但一般情况是融资公司直租和回租业务同时开展,且直租业务只要占小部分,其采购的租赁物的进项即可覆盖很长一段时间的销项。从增值税申报主表即可看出,直租和回租都属于即征即退项目,数据合并后填列,试想下哪一个融资公司为了即征即退的优惠只做回租业务而舍弃直租业务,不过倒是可以考虑直租业务和回租业务在不同子公司之间独立操作。

阅读更多融资租赁相关内容,点击零壹租赁

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约