-

2016中国P2P网贷年度报告:全年交易额近两万亿

- 阅读:18663 徐锻

报告摘要:

截至2016年年末,国内正常运营的平台数量仅余1,625家,占行业累计上线平台的33%;累计问题平台3,201家,其中2016年有1,106家,同比减少15.4%。2016年交易额接近两万亿【注:不含招财宝和纯移动端平台交易额】,为19,544亿元,累计交易额保守估计为3.36万亿元;年末贷款余额(本金部分)达到8,303亿元,同比增长95.4%;年平均借款期限和投资利率分别为231天和9.93%;活跃借款人和投资人分别在572万人和998万人左右;已实现银行直接存管或银行直连的平台共有117家;P2P行业全年获得VC、PE等投资约193亿元,其中B轮及以上投资额共134亿元。

我们预计,2017年交易额将达到4万亿元,贷款余额保守估计在1.5-2.0万亿元左右;正常运营平台持续减少,平台转型加快;随着行业日益规范化和成熟化,2017年融资将以B轮及以上为主,或有P2P平台成功登陆资本市场,不排除传统金融机构通过直接开设平台、控股持股、开展资金或资产端的合作等方式切入P2P领域。

一、P2P网贷行业2016年整体回顾

1.监管政策密集出台,P2P迎来“规范元年”

2015年《关于促进互联网金融健康发展的指导意见》和《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的发布开启网贷监管的序幕后,2016年互联网金融行业整顿步伐明显加快,对行业影响至深的主要包括互联网金融风险专项整治工作的开展、《网络借贷信息中介机构业务活动管理暂行办法》(下称《办法》)发布、以及中国互联网金融协会的成立,这些政策或重大事件主要有三个方面的意义:一是通过限制注册等方式加强P2P行业准入控制,明确禁止事项;二是提高P2P平台的业务和运营规范,确立平台的信息中介定位,加强合规运营;三是明确了各监管方的责任,减少监管盲区。

2.风险事件显著增多,正常运营平台仅存1,625家

截至2016年年底,P2P问题及转型平台已达3,231家,占到行业累计上线平台的67%;其中,2016年新增问题平台1,106家。据零壹研究院观察,2016年P2P风险事件呈现两个明显特征:一是歇业停业平台占比仍然较大,占35.7%;二是重大风险事件的增多,比如808信贷、e速贷、四达投资、国诚金融等平台的相继出事。

3.多家平台品牌升级,转型金融控股集团

监管持续加码、资产荒进一步加剧的情况下,业内部分知名平台“品牌升级”,转型综合金融控股集团,具体表现为对小贷、基金代销、保险代销等牌照的追逐,对新技术如智能投顾、反欺诈的投入以及对外合并控股的增多等等。据零壹研究院数据中心不完全统计,业内至少已有7家平台宣布集团化转型。

4.行业资金成本下降,对接机构资金成趋势

随着高风险平台大量退出、行业渐趋理性以及部分平台品牌化,P2P网贷行业总体资金成本呈逐年下降趋势。根据零壹研究院数据中心的统计,2016年P2P平均投资利率约9.93%,同比下降0.9 个百分点。除直接下调线上理财产品收益率外,部分平台已开始对接机构资金降低成本。

5.小额信贷、消费金融、车贷、农村金融为转型热点

8月发布的《办法》中,贷款限额是最为直接的硬约束,也是最具杀伤力的条款。由于这一条款的限制,网贷市场空间被大幅压缩,绝大多数平台面临转型压力,转型的可选路径之一是“转型小额业务”,小额信用贷、消费金融、车贷和农村金融等领域为主要方向。零壹研究院认为,全方位转型小额业务意味着产品设计、风控体系等方面的重新构建,相对来说,具有品牌效应和足量投资用户的存量平台优势更大,业内多家成交额靠前的平台已有相关动作。

6.风险投资规模约193亿元,B轮及以上占70%

监管密集出台、重大风险事件频繁爆发、行业马太效应加剧是P2P网贷行业在2016年的主旋律。从风险资本对P2P网贷的投入力度看,2016年网贷行业投融资事件明显减少,但投资规模与去年同期基本持平,核心逻辑是P2P网贷发展已近10年,经历过大浪淘沙式的行业洗牌后,目前运营良好的平台已所剩不多,A轮及以前的融资明显减少,而B轮以上的大额融资有所增长。据零壹研究院数据中心统计,2016年P2P网贷行业的投融资事件共计92起,融资金额共计193亿元;发生过35起B轮及以后轮次融资,相应融资额134亿元,占到行业总额的70%。

二、平台数量及其分布

1. 新增平台

截至2016年12月31日,零壹研究院数据中心监测到的P2P借贷平台共4,856家(仅包括有PC端业务的平台,且不含港台澳地区,下同),其中正常运营的仅有1,625家(占到33%的比例)。

图1列出了2016年各月P2P平台增量及累计正常运营平台数量,整体来看各月新增平台数量持续减少,4月以后均低于40家,11-12月下降至个位数。新上线平台数量的减少直接受多地工商局限制投资类企业注册的影响,而更深层次的原因则是行业风险密集爆发下相关部门监管政策的收紧。

据零壹研究院数据中心统计,2016年新增平台共分布在全国28个省市,上海、广东、浙江和北京数量最多,分别有66家、63家、62家和47家,合计占到55.1%。除图2所示地区外,江西、湖南、河南、广西等16个省市也有新增平台,数量均少于10家。

2. 问题平台

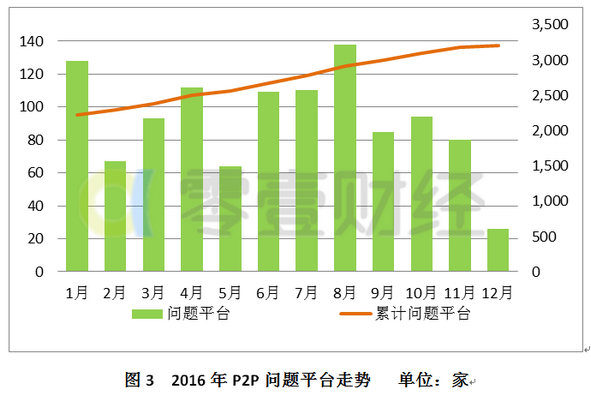

截至2016年12月31日,零壹研究院数据中心统计的问题平台(不含转型平台,下同)共有3,201家,占平台总量的比例高达65.9%。图3显示了2016年问题平台数量走势,2016年有1,106家平台出问题,同比减少15.4%,月均问题平台数量为92家。

2016问题平台中,网站无故关闭的平台共有433家,占到39.2%的比例;歇业停业的平台共395家,占35.7%,这一比例与去年(39.5%)基本持平;失联跑路及提现困难的平台分别有181家和79家,分别占16.4%和7.1%;其余如图4所示。

据零壹研究院数据中心统计,2016年问题平台共分布在全国30个省市,其中5个省市超过100家,分别是广东、上海、北京、浙江和山东,具体如图5所示。此外,云南、广西、江西、贵州、辽宁等15个省市全年问题平台少于20家,主要是这些地区平台数量处于低水平。

3. 转型平台

除停止营运外,还有部分P2P经营主体将运营方向投入到别的领域,如互联网众筹、电子商务等等,本报告将之归为“转型”平台,不纳入问题平台范畴。据零壹研究院数据中心统计,2016年转型平台共计23家,每月多在1-2家左右。

三、行业交易数据分析

1. 行业整体规模

截至2016年年末,全国P2P借贷行业累计交易额保守估计约为3.36万亿元,其中2016年交易额接近两万亿,为19,544亿元,同比增幅为100.4%;2016年12月交易额约2,070亿元,环比增长2.6%。从图6和图7可知,P2P行业成交额年交易额仍在快速增长,我们预计,2017年交易额有望达到4万亿。

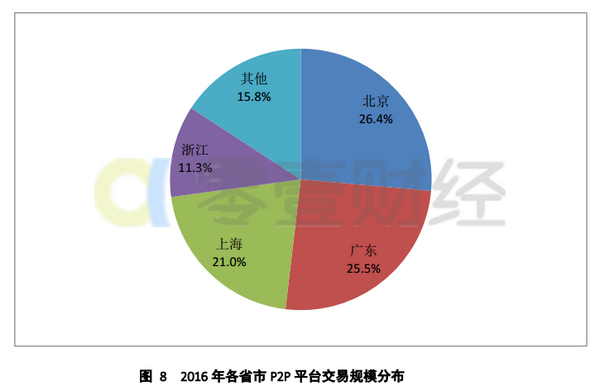

2016年网贷交易额集中分布北京、广东、上海和浙江四地,规模分别达到5,162亿元、4,975亿元、4,100亿元和2,216亿元,合计占到全国总量的84%。

2. 贷款余额

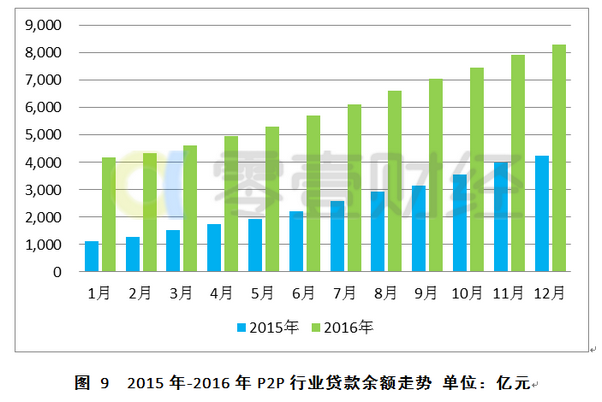

截至2016年12月31日,P2P行业贷款余额(指本金,下同)已达到8,303亿元,较上月增加4.6%,同比增长95.2%;未还利息共798亿元,约为未还本金的9.6%。分地域来看,北京2,550亿元,约占30.7%,上海和广东分别有1,990亿元和1,642亿元,所占比例为24.0%和19.8%。

3. 借款期限

2015年-2016年P2P借贷各月平均借款期限基本在200-300天之间波动,上半年期限相对较短,下半年较长。2016年平均借款期限为231天,这一数据在2015年和2014年分别是256天和261天。

2016年12月,P2P借贷行业平均借款期限为221天,北京、上海和广东平均借款期限分别为576天、171天和195天,除北京较上月延长44天,上海和广东分别大幅缩短89天和185天。

零壹研究院数据中心统计的400家样本平台中,约有47%的平台借款期限较上月有所缩短,包括红岭创投、团贷网、PPmoney、聚宝匯、宜人贷和点融网等项目数量较多的平台。

4. 平均利率

2014年至2016年,P2P借贷平均投资利率分别为14.96%、10.83%和9.93%,这一指标呈现逐年下降的趋势。图11列出了2015年至2016年各月利率的变动走势,2016年各月投资利率同比减少约1-2百分点;以自然年为统计周期,投资利率呈现逐月下降的趋势,且第1季度受季节性因素影响,利率显著高于其他季度。

2016年12月,P2P最新投资利率为9.86%,环比上升0.16个百分点。贷款余额前三的省市中,北京、上海和广东平均投资利率分别为10.73%、10.90%和10.02%,前两者分别较上月提高1.41和1.75个百分点,广东下降了0.39个百分点。截至2016年年末,除天津、重庆、江西等少数地区外,全国七成以上省市P2P平均投资利率已低于12%。

5. 借款人数

2016年,我国P2P行业活跃借款人(不区分个人和机构)估计在572万左右,同比增加104%。2016年各月借款人数同比均为正增长,增长率平均在90%左右,且各月环比增速明显快于2015年。2016年人均融资金额为34.16万元,与2015年(34.80万元)基本持平。

2016年12月借款人数为204.7万左右,环比增加3.7%,同比增加113.1%;人均借款金额为10.11万元,环比减少0.11万元。

6.投资人数

2016年P2P行业活跃投资人数估计在998万左右,较2015年(720万人)增加38.6%;人均投资额为19.6万元,同比增加45%。近两年投资人数量走势如图13所示,相较于2015年,2016年各月投资人数量环比增长不明显,主要因为随着行业的逐渐成熟,P2P平台获客的边际效应显现。

2016年12月活跃投资人数为445.0万左右,环比增加2.5%,同比增加19.0%;人均投资金额为4.65万元,与11月(4.15万元)基本持平。

四、资金存管

8月24日出台的《办法》规定网络借贷信息中介机构应进行银行资金存管,以隔离平台自身资金与出借人和借款人资金,这一规定加速推动了行业资金存管的进行。此外,11月曝光的网贷备案指引也再次明确了银行存管的必要性。

据零壹研究院数据中心不完全统计,截至2016年年末,已与银行签订银行存管合同的平台共有227家,其中142家存管系统已正式启用。已上线直接存管或银行直连系统的平台共有117家,对接华兴银行、江西银行、恒丰银行和徽商银行的平台最多,分别有26家、20家、16家和10家。

五、信息披露

《办法》规定网贷平台应在其官网站建立业务活动经营管理信息披露专栏,定期以公告形式向公众披露年度报告、法律法规等信息。10月末,中国互联网金融协会也正式发布了相关信披标准,定义并规范了96项披露指标。

零壹研究院数据中心基于四百家样本平台的统计显示,截至2016年年末,约有70%的平台对交易额进行披露,且多以累计交易额的方式;25%的平台公示了待还本金或本息;披露风险准备金(部分平台已将原风险准备金改称“质保服务专款”、“质量保证金”、“运营积金”等等)的平台约15%;逾期和坏帐信息透明的平台分别有10%和6%。

从平台进行信息披露的方式看,在平台首页开辟数据版块/栏目的占绝大多数,严格按照《办法》规定开设“信息披露”专栏的较少,多为知名度较高的平台,总数不超过50家。

综合来看,目前网贷行业信息披露主要依靠监管引导和部分平台的自发作用,披露内容少和实时度低的情况较为突出。随着互联网专项整治活动进入收尾阶段以及信披规范的逐渐普及,2017年或有改善。

六、投融资分析

据零壹研究院数据中心不完全统计,截至2016年年底,国内P2P借贷行业融资事件共计280起,207家P2P平台获得融资,总额在453亿元左右。图14列出了各年度网贷行业的融资情况,2015年以前P2P行业获得融资的事件较少,且多为天使轮和A轮投资;2015年风险资本加码,当年融资案例和融资金额分别达到129起和199亿元;2016年融资案例共92起,同比减少37起,而融资金额达到193亿元,与上年基本持平。

区别于往年,2016年P2P行业投融资情况呈现两个新特征:一是高轮次和大额融资显著增多,部分知名平台甚至启动海外上市计划,零壹研究院数据显示,B轮及以后轮次融资共35起,相应融资额(134亿元)约占70%,其中21家平台获得亿元以上融资,共计130亿元;二是同业间的资本活动增多,部分知名平台投资P2P或类P2P平台。我们认为,2016年P2P借贷行业投融资的“新气象”发生的原因主要是,P2P行业分化进入中期,平台盈利能力逐渐显露,风险资本下注减少;市场占有率较高的平台出于对整体业务布局的考虑,开始通过收购、持股等方式扩宽资产端或资金端渠道。

七、总结及趋势

2016年,P2P借贷行业的外部环境出现急剧变化,监管办法频繁出台,主要包括互联网金融风险专项整治活动的开启、《办法》的下发和中国互联网金融协会的成立。政策环境的收紧造成正常运营平台数量加速下降,存量平台合规压力加重,面临的挑战主要包括借款余额超限、银行存管对接难度大、信息披露质量低等问题。

另一方面,行业内部分化加快,马太效应明显,前100家平台交易规模约在1.5万亿左右,约占77%;部分知名平台已开始集团化布局,或引入新的合规资产,或开发资金端产品,或引进新技术。

我们认为,P2P借贷行业交易额和贷款余额稳定增长的趋势仍将延续,预计2017年交易额达到4万亿元,贷款余额保守估计在1.5-2.0万亿元左右;行业洗牌进入中后期,平台数量将减少至1,000家以下,在限额令要求下,多数平台寻求转型,主要方向为转型小额业务或去P2P化;同时随着行业日益规范化和成熟化,融资事件将以B轮及以后轮次为主,或有P2P平台成功登陆资本市场,不排除传统金融机构通过直接开设平台、控股持股等方式切入P2P领域。

零壹智库研究报告

2013年至今,零壹智库累计发布超过40部新金融专业书籍、200份专题报告500份数据报告,并为数十家机构和政府部门提供了专业的新金融咨询服务;举办了超过30场行业峰会、20000多业内人士到现场交流,超过40场高端闭门会、1500余位业内高管 和专家参与探讨。零壹智库会员体系将在原有机构会员服务的基础上,推出个人VIP会员服务,旨在为新金融行业决策者、从业者和投资者提供专业化的知识、业务交流水平和资源开拓的能力。

报告需求或合作请联系:

132-6199-0570

marketing@01caijing.com

报告购买与咨询请微信扫码:

热门报告

-

金融•科技周报: 银行出现联名信用卡停发潮; 韩歆毅将出任蚂蚁集团总裁; 张勇加入晨壹基金

TOP1

免 费

金融•科技周报: 银行出现联名信用卡停发潮; 韩歆毅将出任蚂蚁集团总裁; 张勇加入晨壹基金

-

金融•科技周报:多地清理整顿关停金交所; 六大行拟大手笔分红4134亿元; Kimi大模型爆火,每天获客成本或超20万元

TOP2

免 费

金融•科技周报:多地清理整顿关停金交所; 六大行拟大手笔分红4134亿元; Kimi大模型爆火,每天获客成本或超20万元

-

金融•科技周报:央行设立科技创新和技术改造再贷款; 抖音收购支付牌照; 阿里云内部全面推行AI编程

TOP3

免 费

金融•科技周报:央行设立科技创新和技术改造再贷款; 抖音收购支付牌照; 阿里云内部全面推行AI编程

-

零壹元宇宙周报:天津:最高1000万元,支持元宇宙应用场景项目申报; 大连股交完成区块链信息服务备案; 快手电商发布数字人直播卖货规范

TOP4

免 费

零壹元宇宙周报:天津:最高1000万元,支持元宇宙应用场景项目申报; 大连股交完成区块链信息服务备案; 快手电商发布数字人直播卖货规范

相关推荐

六大国有银行数据治理进阶: 合规、赋能与金融产品创新

上市农商行首份年报来了,常熟银行 数字化转型行至何处?

金融消保的牙与刺——金融消费者权益保护调研报告(2024)

手机银行数字竞争力排行榜TOP 100(2024年第1期 总第9期)

付 费

付 费

免 费

免 费

首页

回顶部

微信支付

微信支付  支付宝支付

支付宝支付